Die weltweite Diskussion um die Digitalsteuer oder Digital Service Tax beschäftigt zunehmend auch Unternehmen außerhalb der Digital Economy. Jüngste Beispiele zeigen, dass die Digitalsteuer nicht mehr nur originäre Digitalunternehmen in den Fokus nimmt, sondern Unternehmen aller Branchen potenziell betroffen sein können. So kann etwa jedes Unternehmen, das über eine konzerninterne Bestellplattform Waren oder Leistungen vertreibt, im Grundsatz von Digitalsteuern erfasst werden.

Erschwerend kommt hinzu, dass zwar einerseits die OECD nach einer globalen und fairen Lösung für eine grundsätzliche Neuordnung der internationalen Steuerverteilung unter Berücksichtigung der digitalen Geschäftsmodelle sucht (BEPS 2.0) und es andererseits auf EU-Ebene entsprechende Bestrebungen gibt. Eine gemeinsame Lösung ist aktuell jedoch noch nicht absehbar. Nationale Unterschiede erschweren es den Unternehmen daher häufig, den Überblick zu behalten.

Warum eine Digitalsteuer?

Die globale Wirtschaft hat sich verändert und verändert sich weiter. Viele bislang gängige Steuervorschriften erfassen aber die neuen, häufig digitalen Geschäftsmodelle ebenso wenig wie die Bedeutung und die Wertigkeit von Nutzern und ihren Daten. Hauptkriterium für die Besteuerung ist derzeit nach wie vor die physische Präsenz in einem Markt. Mit der angestrebten Neuordnung soll der zunehmenden Digitalisierung der Wirtschaft branchenunabhängig Rechnung getragen werden. Aber auch monetäre Überlegungen, u. a. resultierend aus dem Staatsfinanzierungsbedarf aufgrund der COVID-19-Pandemie, heizen die Diskussionen um „neue Steuern“ an.

Unilaterale Alleingänge

Viele Staaten wollen nicht auf eine Konsenslösung der OECD warten, da die Arbeiten zum BEPS 2.0 immer wieder stocken. Das Ergebnis sind einseitige Digitalsteuern einzelner Staaten auf bestimmte Umsatzarten. Dabei verfolgen die verschiedenen Ansätze zwar alle dasselbe Ziel „Mehr Steuersubstrat in Marktstaaten“, allerdings mit grundsätzlich unterschiedlichen Mitteln.

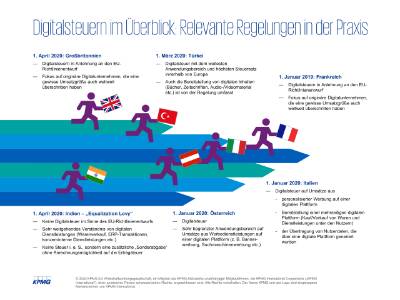

1. April 2020: Großbritannien

- Digitalsteuern in Anlehnung an den EU-Richtlinienentwurf

- Fokus auf originäre Digitalunternehmen, die eine gewisse Umsatzgröße auch weltweit überschritten haben

1. März 2020: Türkei

- Digitalsteuer mit dem weitesten Anwendungsbereich und höchsten Steuersatz innerhalb von Europa

- Auch die Bereitstellung von digitalen Inhalten (Bücher, Zeitschriften, Audio-/Videomaterial etc.) ist von der Regelung umfasst

1. Januar 2019: Frankreich

- Digitalsteuern in Anlehnung an den EU-Richtlinienentwurf

- Fokus auf originäre Digitalunternehmen, die eine gewisse Umsatzgröße auch weltweit überschritten haben

1. April 2020: Indien – „Equalization Levy“

- Keine Digitalsteuer im Sinne des EU-Richtlinienentwurfs

- Sehr weitgehendes Verständnis von digitalen Dienstleistungen (Warenverkauf, ERP-Transaktionen, konzerninterne Dienstleistungen etc.)

- Keine Steuer i. e. S., sondern eine zusätzliche „Sonderabgabe“ ohne Anrechnungsmöglichkeit auf die Ertragsteuer

1. Januar 2020: Österreich

- Digitalsteuer

- Sehr begrenzter Anwendungsbereich auf Umsätze aus Werbedienstleistungen auf einer digitalen Plattform (z. B. Banner-werbung, Suchmaschinenwerbung etc.)

1. Januar 2020: Italien

- Digitalsteuer auf Umsätze aus

- personalisierter Werbung auf einer digitalen Plattform

- Bereitstellung einer mehrseitigen digitalen Plattform (Kauf/Verkauf von Waren und Dienstleistungen unter den Nutzern)

- der Übertragung von Nutzerdaten, die über eine digitale Plattform generiert wurden

Digitale Geschäftsmodelle

Viele Digitalsteuern in Europa basieren auf dem Vorschlag der EU-Kommission vom 21. März 2018 für eine EU-weite Regelung. Demnach sollen Umsätze aus drei digitalen Geschäftsmodellen von der Digitalsteuer umfasst sein:

- Bereitstellung/Erbringung von personalisierten Online-Werbedienstleistungen

- Bereitstellung einer mehrseitigen Plattform (sog. „sharing economy“-Plattformen)

- Handel mit Nutzerdaten

Zum Teil können auch weitere digitale Dienstleistungen betroffen sein, z. B. Streaming, Download von Software oder bestimmten Inhalten und der Online-Warenhandel.

Schwellenwerte

Neben der Definition bestimmter digitaler Umsätze beinhalten die Digitalsteuern häufig ein Schwellenwertsystem. Die Steuerpflicht entsteht, wenn eine gewisse Umsatzgröße überschritten wird. Hierzu definieren die Länder in der Regel zwei unterschiedliche Schwellenwerte: Einer berücksichtigt den weltweiten (Digital-)Umsatz auf Konzernebene, der zweite Wert zielt auf den Digitalumsatz im jeweiligen Markt. Meist beginnt die Steuerpflicht, sobald beide Schwellenwerte in dem jeweiligen Jahr überschritten werden.

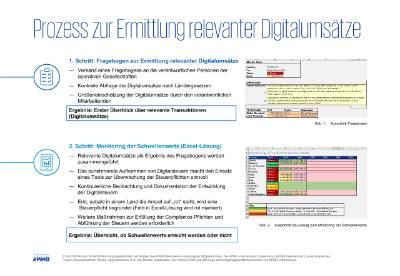

Identifikation digitaler Umsätze in relevanten Ländern

Unternehmen stehen mit Blick auf die Digitalsteuern vor einer Reihe neuer Aufgaben:

Digitale Umsätze in relevanten Ländern müssen identifiziert werden

Erhebung und Beurteilung entsprechender Accounting Daten (ggf. auf Konzernebene)

Monitoring der Schwellenwerte, wenn entsprechende Transaktionen vorliegen

Erfüllung der Compliance Verpflichtung

Analog zum Vorschlag der EU-Kommission vom 21. März 2018 finden sich auch in den Regelungen einzelner Länder immer wieder Ausnahmen. So werden häufig bestimmte Branchen oder Geschäftsmodelle von der Digitalsteuer ausgenommen (z. B. Finanzdienstleistungen, Online-Warenverkauf, Streaming, Download digitaler Inhalte).

Viele Länder haben in ihren individuellen Regelungen eine sogenannte Sunset Clause eingebaut. Diese stellt sicher, dass die länderspezifischen Regelungen nur solange bestehen, bis es eine gemeinsame Lösung gibt. Das verdeutlicht den unmittelbaren Zusammenhang zwischen dem BEPS 2.0-Projekt bzw. dem EU-Vorschlag einerseits und den individuell eingeführten nationalen Digitalsteuern andererseits.

Bleiben Sie auf dem Laufenden

Nicht zuletzt aufgrund der sich ständig ändernden Regelungen in vielen Ländern der Welt ist es für Unternehmen eine Herausforderung, den Überblick über die Digitalsteuern zu behalten. In unserem internationalen KPMG-Netzwerk sammeln wir deshalb für Sie entsprechende Daten und stellen Ihnen diese regelmäßig per App oder auf unserer Digital Economy News Website zur Verfügung.

Ihre Ansprechpersonen

Dr. Andreas Ball

Partner, Corporate Tax Services, Standortleiter Tax

KPMG AG Wirtschaftsprüfungsgesellschaft

Dr. Oliver Buttenhauser

Partner, Tax, Indirect Tax Services

KPMG AG Wirtschaftsprüfungsgesellschaft

Prof. Dr. Gerhard Janott

Partner, Indirect Tax Services

KPMG AG Wirtschaftsprüfungsgesellschaft

Dr. Kai Reusch

Partner, Tax, International Transaction Tax

KPMG AG Wirtschaftsprüfungsgesellschaft