【前进方向】企业可持续发展目标的设定

【前进方向】企业可持续发展目标的设定

设定重要管理绩效指标和目标

为协助在港上市公司响应香港交易及结算所有限公司 (简称“港交所”) 《环境、社会及管治报告指引咨询总结》中的新规(简称“ESG新规”),毕马威于近期推出系列培训课程。上期课程我们介绍了ESG新规中关于“重要性”汇报原则的“强制披露要求”,并建议上市公司通过7个步骤确定ESG重要事宜。

本期课程我们将为大家讲解如何设定重要管理绩效指标和目标。

环境范畴

港交所ESG新规修订了环境范畴关键绩效指标(KPI)的内容,要求发行人披露相关目标,包括:

- KPI A1.5:描述所订立的排放量目标及为达到这些目标所采取的步骤。

- KPI A1.6:描述处理有害及无害废弃物的方法,及描述所订立的减废目标及为达到这些目标所采取的步骤。

- KPI A2.3:描述所订立的能源使用效益目标及为达到这些目标所采取的步骤。

- KPI A2.4:描述求取适用水源上可有任何问题,以及所订立的用水效益目标及为达到这些目标所采取的步骤。

社会范畴

港交所ESG新规修订并提升了社会范畴KPI的内容和披露要求,包括:

- 对关于雇佣类型的KPI B1.1、关于因工死亡的KPI B2.1做出修订。

- 增设关于供应链管理的KPI B5.3、KPI B5.4以及关于反贪污培训的KPI B7.3。

- 将所有社会KPI的披露责任由“建议”披露(即自愿披露)提升为“不遵守就解释”。

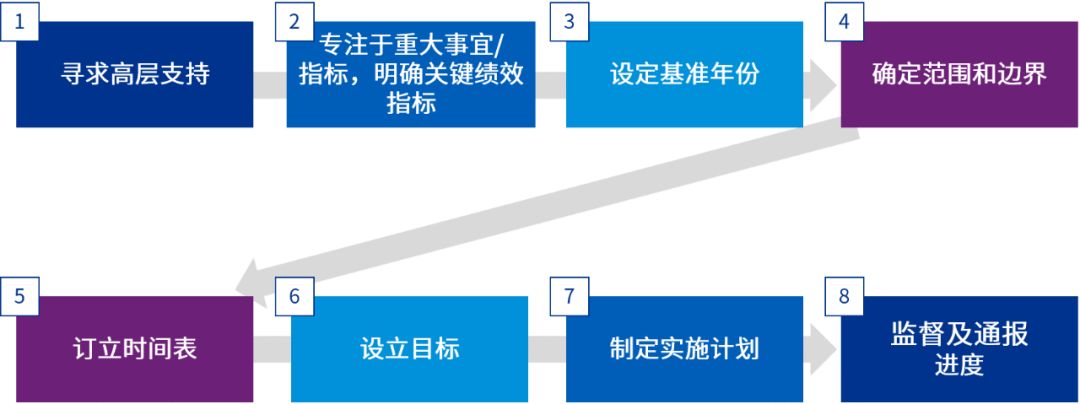

港交所此次提升环境及社会范畴KPI的合规披露要求,旨在推动上市公司评估其ESG政策及管理系统的成效,加强ESG风险管理,提升可持续发展表现,从而为利益相关方创造长期价值。在目标设定方面,毕马威建议,公司可借鉴可持续发展领先企业的案例,通过以下8个步骤,确定用以计量和评价ESG绩效的关键绩效指标和目标,进而提高公司的短期、中期或长期ESG绩效。

同时,我们建议公司从以下四个关键要素着手,加强内部ESG数据管理,为ESG目标设定及KPI合规披露做准备。

请点击收看上方视频,了解本期课程的更多信息。

“报告”向“管理”转变——毕马威就港交所ESG报告指引修订版系列培训系列其他文章

© 2025 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球组织中的独立成员所经许可后使用的商标。