【沟通渠道】企业与利益相关方沟通的重要桥梁

【沟通渠道】企业与利益相关方沟通的重要桥梁

定期回顾及报告

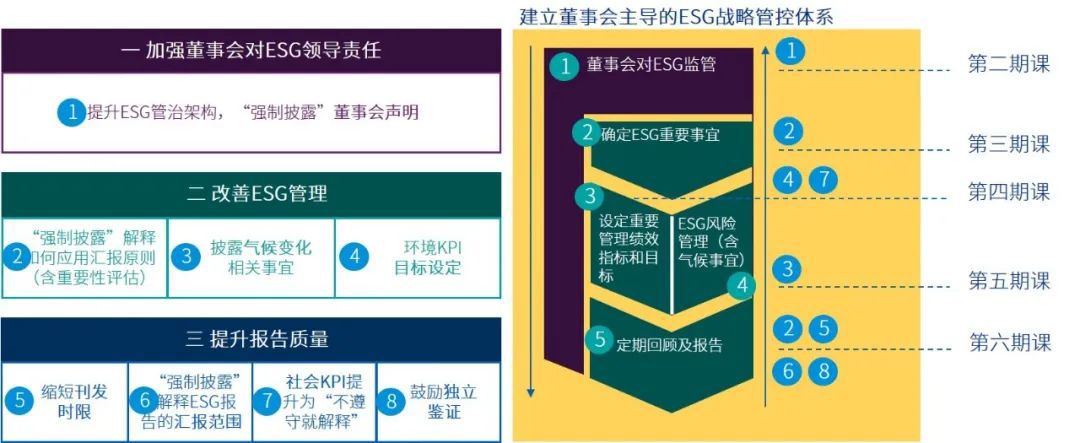

为协助在港上市公司响应香港交易及结算所有限公司(简称“港交所”) 《环境、社会及管治报告指引咨询总结》中的新规(简称“ESG新规”),毕马威于近期推出系列培训课程。在前五期课程中,我们依次介绍了培训课程的总体框架(三-8-5),港交所ESG新规中关于董事会监管责任、重要性汇报原则、关键绩效指标(KPI)及目标管理、以及ESG风险管理(包括气候变化层面)的披露要求。除了从以上方面改善内部的ESG管理之外,公司还需要通过定期回顾及报告,向董事会汇报各关键ESG管理举措和目标的达成情况,以及向利益相关方传达其于ESG方面所做的努力与取得的进展。在这最后一期课程中,我们将为大家讲解如何定期回顾及报告。

港交所ESG新规中增设一项“强制披露要求”,要求发行人描述或解释在编备ESG报告时如何应用以下汇报原则:

- 量化:有关汇报排放量/能源耗用(如适用)所用的标准、方法、假设及/或计算工具的资料,以及所使用的转换因素的来源应予披露。

- 一致性:发行人应在ESG报告中披露统计方法或关键绩效指标的变更(如有)或任何其他影响有意义比较的相关因素。

(有关“重要性”原则的内容请点击文末【强制披露】企业如何发现可持续发展的关键因素)

除此之外,港交所ESG新规中的其他主要修订内容还包括:

- 刊发ESG报告的时限由“不迟于刊发年报后的三个月内”,修订为“不迟于财政年度结束后的五个月内”。

- 增设一项“强制披露要求”,要求发行人解释ESG报告的汇报范围,及描述挑选哪些实体或业务纳入ESG报告的过程。若汇报范围有所改变,发行人应解释不同之处及比变动原因。

- 鼓励发行人寻求独立鉴证,以加强所披露ESG资料的可信度。若获得独立鉴证,发行人应在ESG报告中清楚描述鉴证的水平、范围及所采用的过程。

针对这些披露要求,毕马威建议公司可借鉴可持续发展领先企业的案例,优化报告编制流程,提升报告质量及深度,使各方都能从ESG报告中获得有价值的信息。

请点击收看上方视频,了解本期课程的更多信息。

港交所ESG新规生效在即。为应对更加严格的管治和披露要求,上市公司亟需建立由董事会主导的ESG战略管控体系,由“报告”迈向“管理”。毕马威商业报告和企业可持续发展服务团队在企业可持续发展领域深耕多年,拥有丰富的专业知识和实践经验。我们愿与您携手,帮助您满足ESG合规要求并创造长期价值。

“报告”向“管理”转变——毕马威就港交所ESG报告指引修订版系列培训系列其他文章

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。