四個關鍵要點

由於煤炭、石油及天然氣的燃燒,造成二氧化碳、甲烷及一氧化碳等溫室氣體(GHG)的排放量增加,使過去十年比12萬5千年前的任何期間都還要熱。

雖說化石燃料在過去一百多年當中為全球經濟帶來戲劇性的成長,但仍使大氣中二氧化碳的濃度增加,造成全球暖化。此一情況也造成旱災、飢荒、海平面升高、極端氣候、暴洪等,也進一步造成財產損失、社會動盪不安,且發生頻率越來越高。

此份報告是由 KPMG International、CREATE-Research 及CAIA Association (特許另類投資分析師協會) 共同合作完成。

報告中詳細的研究資本市場在全球低碳轉型時所扮演的角色,並調查迄今為止資本市場在氣候投資方面的經驗,以及邁向新投資模式的過程中,未來三年可預期的變化。

這份研究報告中包含 90 位機構投資者、另類投資經理,以及在 20 多個國家/地區的基金投資經理及退休理財規劃顧問。

主要探討以下四個關鍵的議題:

- 他們的企業對於氣候投資方面目前有怎樣的進展?

- 根據組織目前的經驗,全球資本市場是否有將氣候風險列入證券價格中?

- 資本市場是否有能夠加快定價過程,以應對Covid-19、美國新政策及COP26?

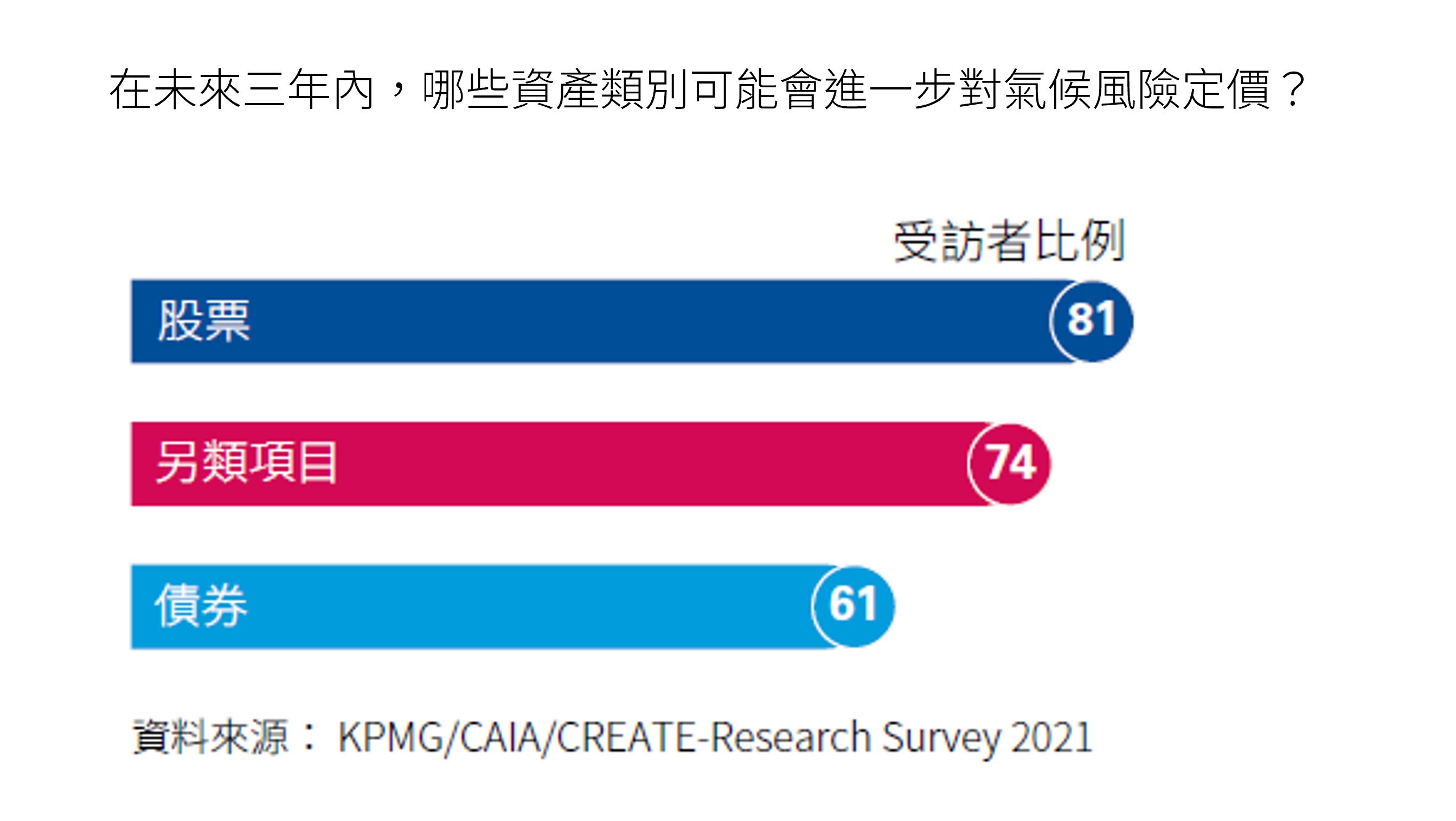

- 請問未來三年內,您看好哪些資產類別(Asset classes) 在「氣候風險定價」進一步發展並增長?

氣候變遷預示新的投資理念誕生

瑞典的鋼鐵業去碳化以及利用數據中心產生廢熱供電都是該國提倡「綠色社會」的關鍵里程碑。

案例分析

新投資信念的誕生

荷蘭退休基金之間有一份責任投資協議。除主權債券外,整個投資組合都針對氣候行動。撇開監管要求不談,氣候變遷迫使我們自己的投資信念產生轉變,這種轉變是由適應性學習塑造的。首先,全球暖化正在接近一個不可逆轉的臨界點。這帶來風險和機會,以及它們的規模和時間軸都難以預測,因為它們之間存在太多的相互依賴關係。隨著事情不斷的變化,企業也需適應一個截然不同的世界。其次,作為公司的股東,我們需為公司的行為負責。但是,當其活動對更廣泛的社會造成無法補償的傷害時,這不能免除我們的道德責任。作為「大型機構投資者」,我們持有數千家公司的股份,因

此我們對它們的碳污染負有間接責任。我們將管理視為一種強而有力的工具。這意味著積極參與氣候和其他策略議題,以提高我們的Alpha(α)與Beta(β)資產。使用全球報告倡議標準,我們專注於敘述性揭露,突顯監管文件中枯燥數字背後的挑戰、行動和結果的真實故事。我們是企業的長期所有者,而不是紙面資產的持有者。

荷蘭退休基金

Photo credit: Matjaz Krivic Photography

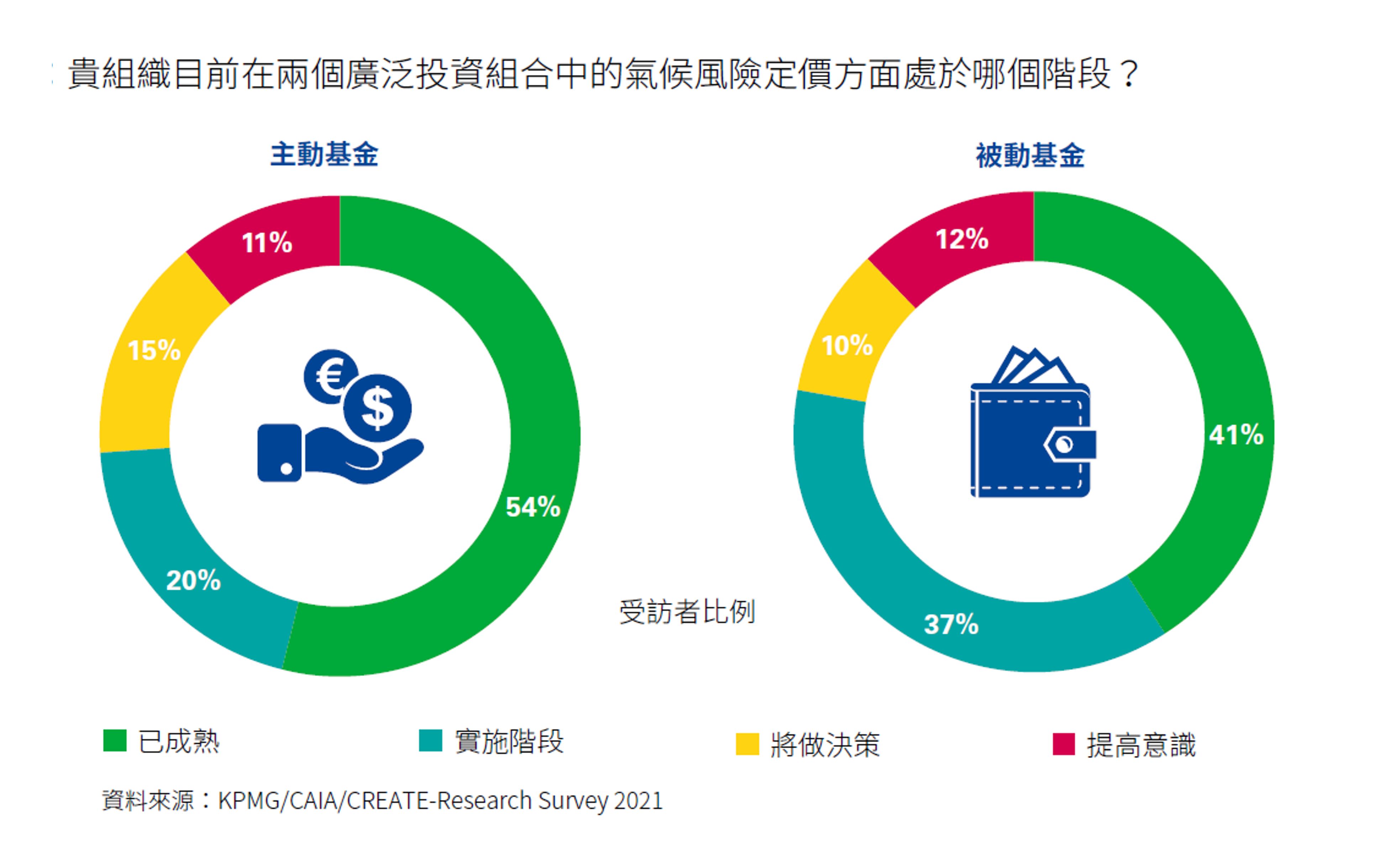

已有一個成熟的方法進行氣候投資或正透過積極的管理來實踐

「積極的盡責管理」是邁向綠色永續的關鍵

從氣候投資中進行風險調整,以做為長期投資的回報

關注在財務表現亮眼也對環境友善之企業

資本市場對氣候風險的定價反應遲緩

資本市場無法輕易發現風險及機會,除非他們清楚政府行為將如何產生激勵和制裁。

案例分析

一般人不知道COP26是什麼

我們開始對氣候風險及其帶來的機會感到興趣。

市場是否還在為氣候風險定價是個未知數,不過事實上,石油和天然氣已在不同程度上受到了打折。然而市場上不安的情緒表明投資者的不確定性,這些不確定性似乎在不斷地重新構建整個市場的觀點。

此外,到目前為止,那些受到海平面上升、颶風、野火、乾旱等氣候變遷影響的國家,與那些不受影響的國家之間存在矛盾,在更廣泛地感受到自己的國家被影響之前,改變將會是緩慢的。美國政府的更迭不如媒體在積極塑造公眾輿論對拜登議程和 COP26 的關鍵作用重要。需要讓人們相信,這些變革性倡議都將改善人們的日常生活。

徵收碳稅是正確的行為應該被鼓勵,並且還可以用此收入對再生能源進行補貼。但在美國,部分黨派對立的觀念仍然是很大障礙。作為一項捐贈有25年的時間,但總統的任期只有4年。就監管機構部份,其運作時間將取決於在位者是誰而有所不同。市場需要一致的政策,因為價格訊號非常重要。但目前美國分裂的政治環境中,這些問題並不容易被提出。

美國大學捐贈基金

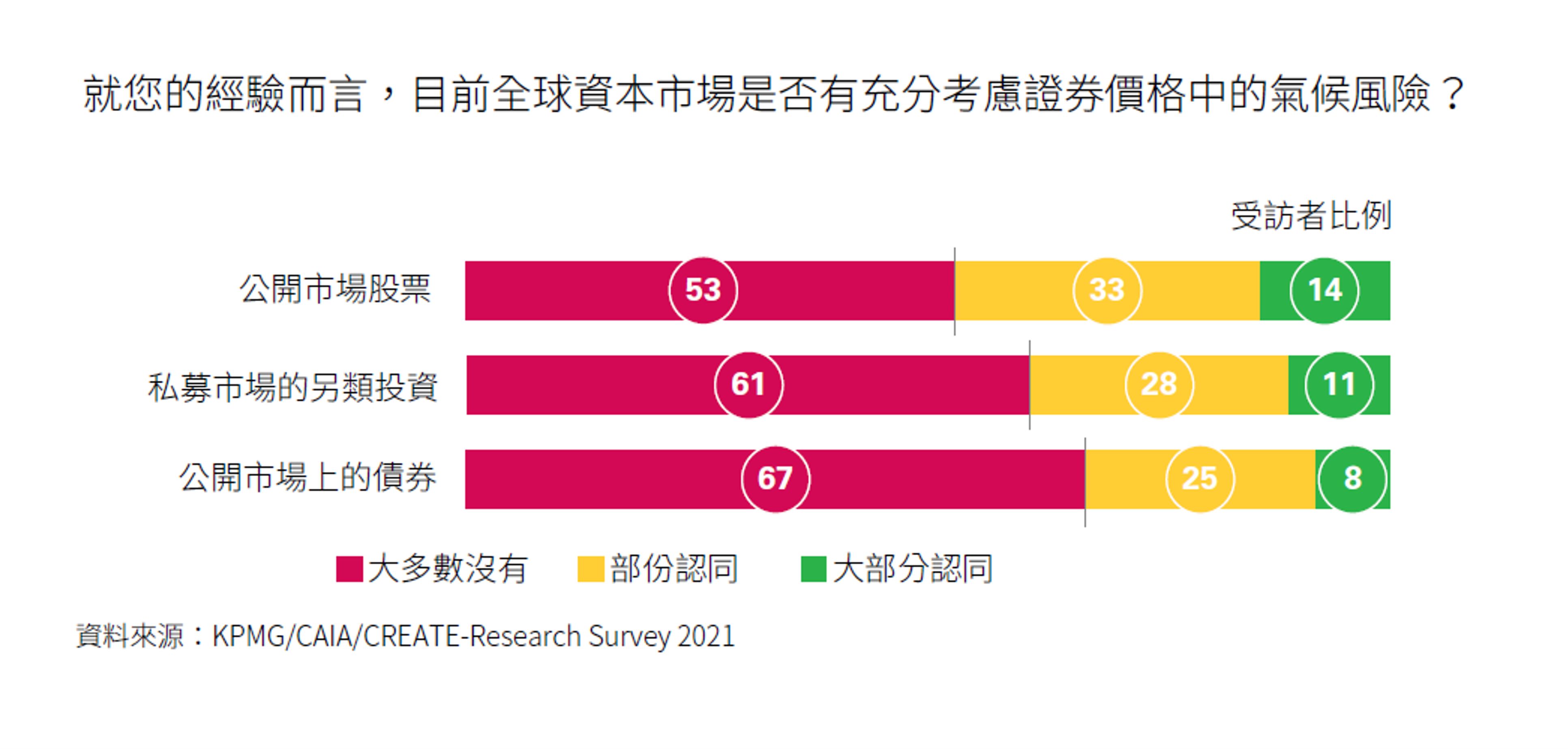

認為市場已經將氣候風險反映在股票價格上,另有33% 的人認為市場只是有選擇性的這麼做

相信市場正為另類投資中的氣候風險定價,其他28%的人認為市場只是有選擇性的這麼做

相信市場正在為債券中的氣候風險定價,有將近25%的人認為市場只是有選擇性的這麼做

認為各國政府及監管機關的政策較薄弱,導致進展緩慢

綠色經濟的到來

我們最大的希望是,現今疫情和氣候衝擊之下,留下來的是人類利用智慧面對嚴峻逆境的故事。

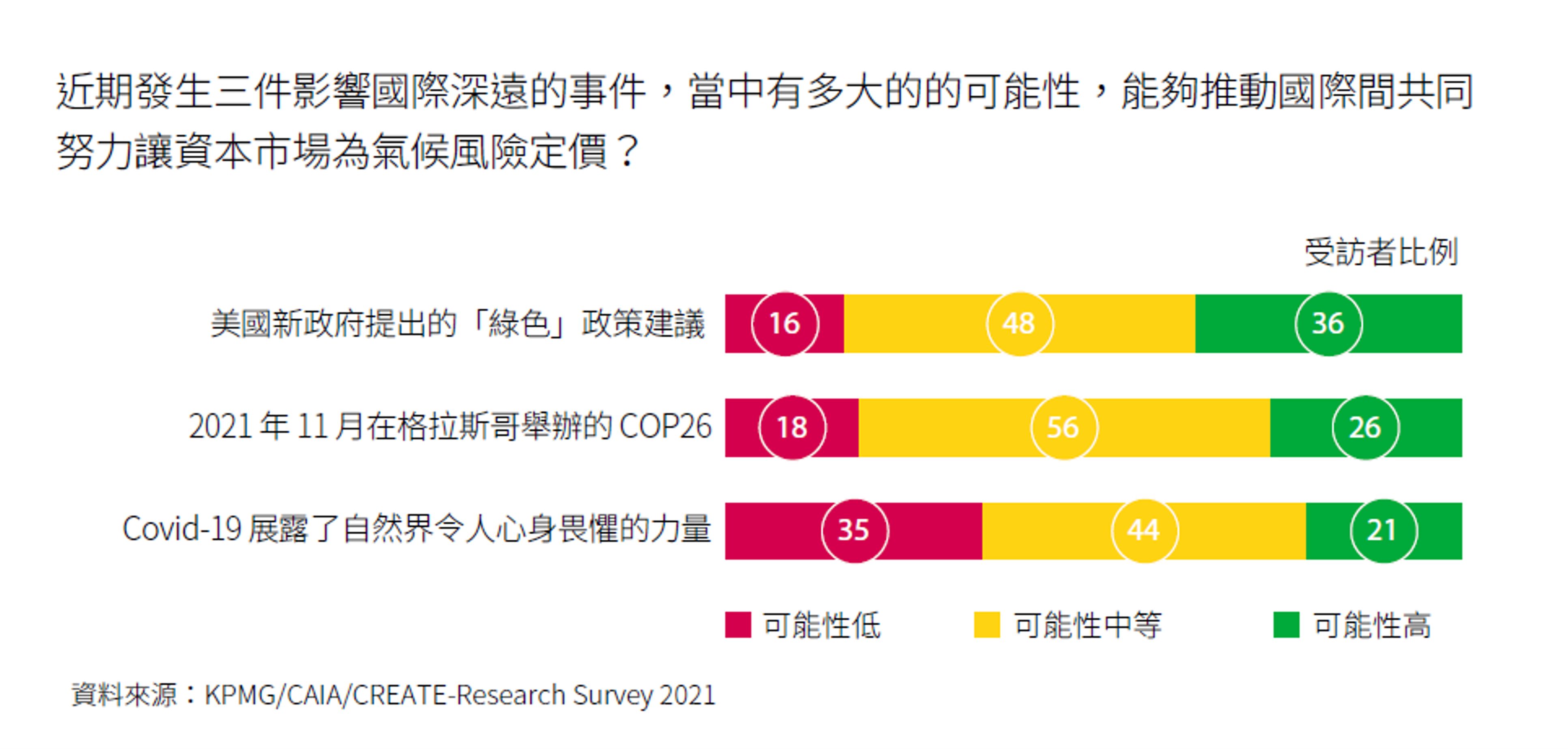

美國新政府推動國際共同努力的可能性為「高」或「中等」

COP26 推動國際共同努力的可能性為「高」或「中等」

Covid-19 推動國際共同努力的可能性為「高」或「中等」

預期將朝向「乾淨能源政策」發展

定價過程將帶來更強勁的推動力

案例分析

發現價格的過程將獲得新訊號

金融市場難以消化為那些不會成為媒體頭條新聞的問題。而在更多未知的氣候變遷與價值創造相互影響下,我們仍無法清楚地了解兩者之間潛在的影響機制。

在公共政策方面,金融市場涵蓋了關於碳定價、能源標準、綠色能源補貼以及明確分類法中的強制性碳揭露的國際行動。

在創新方面,金融市場涵蓋了可再生能源、氫、儲能電池、碳補償和碳捕捉系統等新興領域的突破性進展。

在市場經濟中,金融市場要跟上預測技術進步的速度和時機是非常困難的,因為市場的多樣性及行動速度不停在變化。

鑑於美國的全球經濟影響力,COP26的審議將面臨更少的障礙,而美國也重新加入《巴黎協定》,改變了遊戲規則。由於涉及面向廣大,每個人都有自己的利益需要保護,因此定價的進展速度可能會很緩慢,但對於創新企業和投資人來說,前進的方向會更加明確。

與此同時,市場一直專注於 ESG 評分良好或不斷上升的公司來獲取A級報酬,然而這些公司被避免成為了「罪犯」,而忽略了未來成為了「贏家」。我們預計,在公開或私有市場中,將更快、更大規模地重新分配資金到綠色項目中。

法國資產管理公司

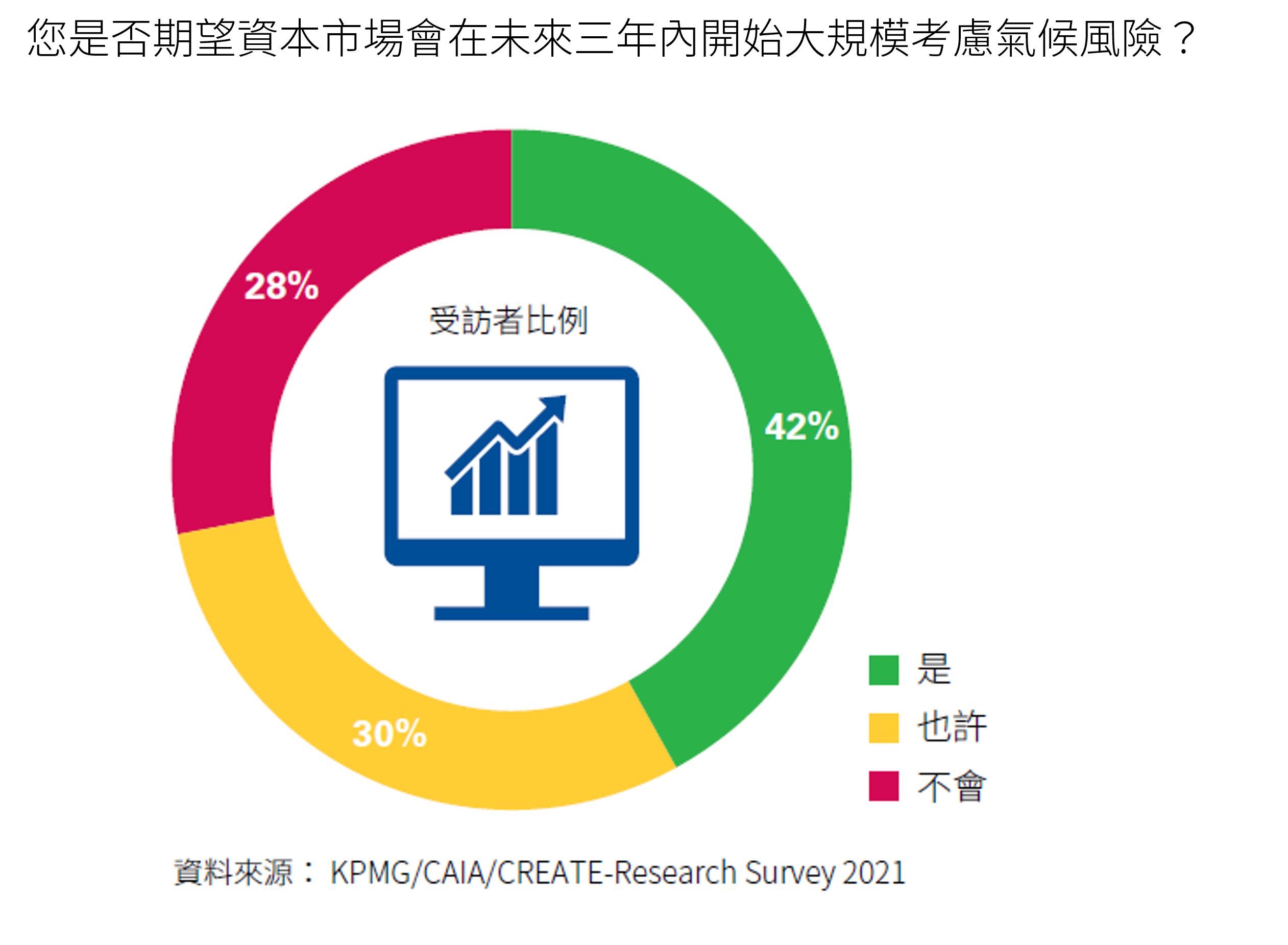

對氣候風險納入證券價格的前景表示「是」或「也許」

預計股票價格將朝著氣候風險定價的方向發展

預計另類投資將朝著為氣候風險定價的方向發展

預計債券將朝著為氣候風險定價的方 向發展

僅靠資本市場是無法解決與氣候變遷相關的市場失靈和市場效率低下問題。

將數兆美元的資本重新引導至推動低碳經濟所需的技術上,需要強大的行動和激勵措施。

俗話說,預測未來最好的方法就是創造未來。投資者只有在預測到潛在利益的情況下才會進行投資,那麼這時候他們最需要的就是政策明確性。

如果不這麼做,一些人擔心會出現「明斯基時刻(Minsky Moment)」,隨著風險累積,在未來某一天恐慌將導致證券價格暴跌。

正如英格蘭銀行前行長Mark Carney在 2015 年所說:「一旦氣候變遷成為金融穩定的決定性問題,可能已經為時已晚。」

Photo credit: Matjaz Krivic Photography