COVID-19疫情影響全球經濟與企業發展策略,持續上升的成本壓力及分散全球的供應鏈,造成企業穩定經營的複雜性不斷提高,迫使企業必須正視組織重組及供應鏈架構改革。

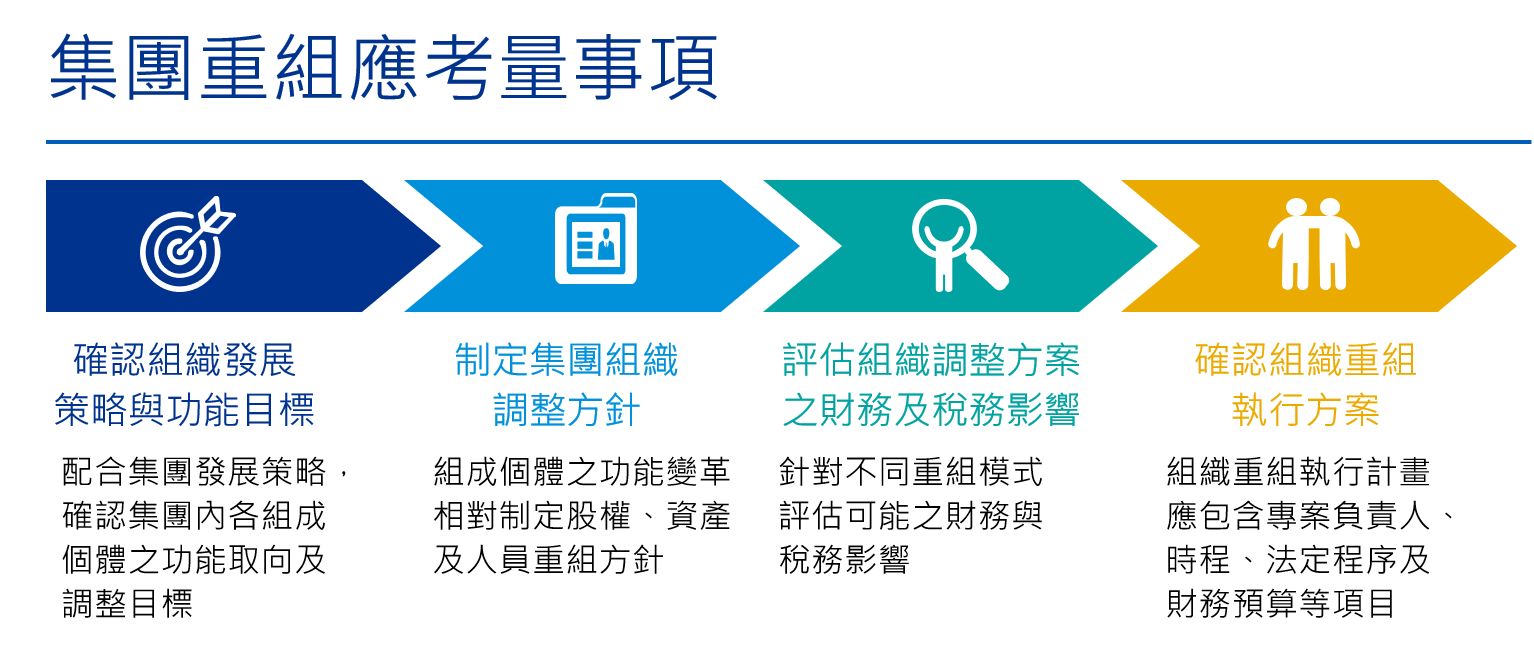

KPMG安侯建業執業會計師陳政學說明,當企業決定配合發展策略調整集團投資架構時,可參考以下步驟及應考量事項:企業組織重組之注意事項陳政學也提醒企業,在執行分割、合併或處分既有業務、引進策略性股東與技術團隊方案規劃時,應注意以下事項:

1、台灣境內合併與分割:

企業決定進行業務分割或合併時,應先考量相關法定程序是否符合「企業併購法」關於簡易合併與分割之相關條件,以利於時程安排及評估相關稅賦影響,並注意小股東之溝通與異議請求權之安排、消滅公司之債權人通知與公告等應注意事項。

2、台灣與大陸跨境重組:

應留意大陸業務移轉之方式選擇,由於跨境法令之限制,因此實務上普遍採取新設大陸子公司取得既有業務相關資產與團隊之方式,或處分非目標業務後,移轉大陸公司股權之方式來達成業務移轉目標。關於新設大陸公司,則需視投資金額確認是否超過對大陸投資累積金額上限之規定,評估係屬申報、簡易或專案審查案件,以及確認投資合作之技術是否係「兩岸人民關係條列」及相關辦法所規範禁止赴大陸投資或技術合作之項目;赴大陸投資法定程序確認,則需進一步評估移轉業務及相關資產之稅賦影響與資金安排等事宜。而採取移轉股權方式來移轉大陸業務者,除需評估相關股權移轉之資本利得稅賦外,被移轉標的其原設立登記地區之投資協議是否均已履行、註冊資本是否均已到位,都會影響大陸公司股權移轉之程序。

3、移轉業務至東南亞地區:

企業若配合供應鏈調整而移轉業務至東南亞地區,並設立新投資事業,則需先從稅務、資金及股權規劃等面向考量投資架構,包括採直接或間接投資較為有利、預計取得或承租之土地或廠房是否均已取得當地合法合規之相關許可、當地對於外商投資企業之股權與行業限制,聘用員工之相關合規成本亦須一併考量。

4、引進策略性股東:

配合企業發展策略引進策略性股東需考量企業處於不同業務發展階段,如引進供應鏈上下游、產業基金或財務型投資者等不同特性之策略股東,而引進策略性股東之訂價策略及其退出機制,也是企業在引進策略性股東前需要先思考好的重要議題。為了加速新業務的發展及讓技術團隊能更以企業發展為目標,在引進或成立新業務技術團隊時,可善用「閉鎖型公司」之特殊股權安排與發行「員工認股權憑證」,均可以作為獎酬技術團隊的有效股權工具。

配合企業發展策略完成集團業務重組後,企業可進一步從集團管理、新產品及技術開發與企業財務及稅務規劃的角度,來制定下一階段的發展策略目標,由確認集團企業總管理係採集團管理或各業務事業體自主之管理模式,到發展企業文化與人才培養計畫、搭建跨業務事業體之財務、業務管理平台與績效衡量指標,並制定企業下一階段的對外併購或自行技術開發策略。

組織重組後供應鏈管理

KPMG安侯建業工業產業主持會計師張字信表示,組織重組後緊接著面對的即是設計或維持企業核心流程的營運不中斷與效率提升,當今的商業環境越來越錯綜複雜,當企業無法掌握上游供應鏈不夠透明化的運作,導致企業必須承擔更大的風險與不確定性,甚至是供應鏈中斷,因此提高供應鏈在物流、金流、資訊流等方面的透明度,已成為企業實現價值不可或缺的一環。

(本文同時刊載於工商時報2021年9月8日)