氣候變遷已導致世界主要銀行大幅修改他們的治理結構以及風險架構,銀行主要聚焦於氣候變遷之下的風險及機會。為了控管氣候相關風險及機會,許多銀行已經開始運用氣候情境分析以著重於特定投資組合,並考量應使用哪些新指標來衡量與追蹤不同目標之進度。

過去幾年來,對於銀行而言,氣候變遷有關之揭露已經成為較為迫切的問題。如同KPMG過去的分析所示,銀行於年報中對氣候變遷影響的揭露已顯著增加。

然而,銀行現今於單獨的報告中揭露了哪些事項?

我們首先發現,氣候相關財務揭露工作小組(TCFD)的建議正逐漸成為主要領先的揭露架構,本文樣本內的所有銀行皆引用TCFD之建議。

因此,在KPMG分析的第二部分,檢視了澳洲、加拿大、歐洲、英國以及美國二十五間銀行的單獨TCFD報告或其永續報告。我們已評估銀行於單獨報告中不同TCFD揭露之進展。

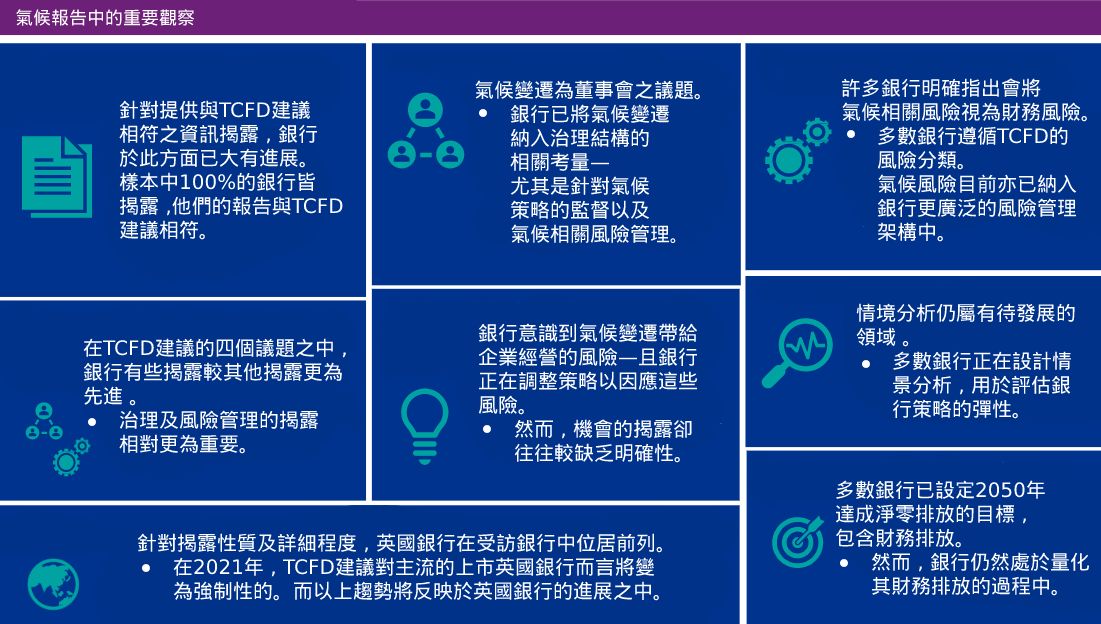

經KPMG檢視前述報告後,呈現以下主要四大趨勢:

- 銀行已大幅修改其治理結構以及風險架構,以因應氣候相關風險。對受訪銀行而言,雖然董事會及高階主管的參與為關鍵成功要素,但情境分析仍有待發展以供銀行進一步探討與分析,且銀行尚未完全確定氣候對其策略的影響為何。

- 銀行意識到氣候變遷會帶給他們和客戶的風險,而銀行正在調整其策略以因應這些風險。然而,對於氣候變遷伴隨而來的機會卻較缺乏相關揭露。

- 雖然大部分受訪銀行已設定2050年淨零排放的目標(包含財務排放),但銀行尚未確定將如何衡量這些排放—或甚至是這些排放可以如何衡量。

- 在揭露之性質及詳細程度方面,英國銀行位居世界前列。在2021年,對於主流的上市英國銀行而言,TCFD建議將變為強制的,而審慎的監督者期望銀行揭露氣候相關的財務風險及機會。而針對氣候相關的財務風險及機會之揭露將反映於銀行的進展。

因此,以下表格進一步探討了銀行的TCFD揭露。

治理及風險架構已到位

皆與董事會相關

本次調查的銀行已將氣候變遷列為董事會討論事項。無論是針對企業本身營運或是財務排放,銀行董事皆會監督因應氣候變遷風險及機會而制定的策略方向。

從這些銀行揭露內容中很明顯看出,董事會並非唯一負責此議題的階層。如同許多銀行所額外新增的職務和委員會所示,高階管理者亦負有相關責任。此外,針對氣候事項所設立的董事會成員及高階管理者具體訓練計畫,部分銀行會揭露以上相關資訊。

抑或是皆與風險相關?

不出所料,考慮到銀行主要傳統會聚焦於風險管理,許多銀行明確指出他們將氣候風險視為財務風險。多數銀行遵循TCFD之風險分類,並且將氣候風險區分為過渡風險或是實體風險。我們可以明確知道的是,氣候相關風險目前已深深影響銀行的正常風險管理流程。

許多銀行已使用較傳統的風險分類方法(例如信用風險、市場風險、流動性風險以及營運風險)以衡量氣候相關財務風險。然而,雖然銀行已針對氣候對信用風險產生的影響進行許多揭露,惟氣候對市場風險或流動性風險的影響仍較缺乏明確性。

有關情境分析

雖然受訪銀行已將氣候風險納入其風險管理架構與治理結構,許多銀行仍未對氣候相關情境分析相當熟悉。多數銀行正在設計其情境分析以評估營運彈性。有些銀行已對他們正在使用的情境分析加以揭露,但考量資料可得性及缺乏資料細微度,量化分析是否具有意義有待證實,而針對情境分析結果的相關揭露亦較為缺乏。

大部分的情境分析性質通常為質性,且主要聚焦於特定產業及/或較大型的客戶。

揭露氣候相關風險細節之銀行通常採用三情境分析法,並運用中央銀行與監理機關綠色金融系統網絡(Network of Central Banks and Supervisors for Greening the Financial System)所發表的以下三種情境:

- 有序(orderly)轉型:提早並積極採取行動,以達到淨零排放的經濟體;

- 失序(disorderly)轉型:所採取行動太慢、易引起混亂、突如其來以及/或是意料之外的行動;

- 全球暖化失控(hot house world):僅採取有限的行動,導致嚴重的全球暖化,因此增加了對實體風險的暴險。

在銀行業中,針對氣候變遷所執行的情境分析仍處於發展階段,而該分析尚未有明確的結果。近年來,該領域勢必成為銀行的發展重點,銀行將進一步發展並改善他們的相關方法及能力,並探討此與其他情境分析之間的關聯。例如,用於計算預期信用損失的疫後復甦情境如何與氣候轉型風險情境產生關聯性?

風險相當明確—而機會為何?

轉型風險—已辨認之產業及投資組合

若繼續探究銀行所面臨的風險及策略揭露,多數銀行已指出了他們認為將深受影響的產業,且這些產業的商業模式可能會因此面臨風險。

以下是最常被提及的受影響產業:煤礦業、石油及天然氣、汽車業以及運輸業。這些產業較依賴高碳經濟,因此這些產業特別容易暴險於轉型風險。有些銀行亦指出其他可能受影響的產業,例如農業、商用不動產(以及較低程度的零售抵押貸款組合)。

多數銀行在近期的報告中揭露了對於這些產業的暴險,並說明正在如何規劃去終止特定的投資組合,或是協助他們的客戶管理轉型風險。如先前所述,風險管理架構似乎能掌握轉型為低碳經濟本身帶來的風險:銀行正普遍意識到他們的投資組合面臨哪些風險以及應如何管理該風險。

然而,機會為何?

雖然氣候風險揭露相對健全,但有關轉型向低碳經濟的短期、中期及長期機會之揭露則較不明確。多數銀行針對永續金融訂立了遠大的目標,且隨著揭露中提及綠色金融的次數顯著增加,綠色金融的概念日益重要。然而,長期而言,銀行會將哪些因素視為結構性機會及競爭優勢,以及銀行如何抓住該機會皆尚未相當明確。銀行可能仍正在辨認及確認這些相關揭露。此外,哪些產業可能會因此獲利亦仍未明確—銀行是否將能發現新創獨角獸?

在KPMG先前的報告以及部落格文章,許多銀行將管理階層及董事薪酬與氣候目標的達成相互連結。隨著與氣候目標達成的連結更為盛行,氣候相關之機會將逐漸變得更為有形且明確。

指標及目標—是否能加以衡量?

銀行揭露了他們近期用於衡量、管理氣候相關風險及機會的關鍵指標與目標。這些指標及目標皆以永續金融、營運排放、財務排放為中心議題。銀行已針對永續金融、營運排放的量化指標及目標進行揭露,而多數銀行仍在量化財務排放。

進展應如何衡量?

多數受訪銀行已設下2050年達成淨零排放的目標(包含財務排放)。然而,依據近期的相關揭露,銀行將如何衡量(或可以如何衡量)達成目標的進展尚未相當明確。淨零排放目標的達成進度衡量以及相關揭露可能會與銀行把握氣候相關機會的能力相互連結—例如,透過提供融資予永續經營的企業,或發展處理氣候相關事項技術的企業。

氣候相關揭露是一個全球的挑戰—誰是領導者?

目前TCFD之建議仍僅為「建議」之形式。然而,所有受訪銀行已選擇遵循該工作小組所提供的形式,且多數其他銀行也正是如此,此亦提供我們一致的架構以進行比較及對照。

因此,檢視全球銀行及受訪的銀行後,KPMG發現英國銀行提供最為詳細的揭露。在2021年,對於優質上市銀行,TCFD之建議將成為規定,且謹慎的監督者期望銀行能揭露他們的氣候相關財務風險與機會。而以上將反映於銀行的最新進展。

然而,不同國家及銀行選擇著重於相異的領域。加拿大及澳洲的銀行特別著重於氣候對區域特定盛行產業之貸款組合的影響,例如礦業及農業,相較於其他國家,加拿大及澳洲的銀行對該領域的揭露極為詳細。

小結

在銀行業中,氣候相關揭露的步調已明顯加快。許多銀行不僅將重大資訊包含於年報內,也發布單獨的ESG報告,有時候甚至會發布聚焦於TCFD建議的額外報導。這是個有趣的現象,因為TCFD建議企業於主要年度財務報告中提供氣候相關財務揭露。而其他轄區主管機關亦普遍採取與上述相似的建議方向。而以上建議方向將如何影響氣候相關揭露在年度財務報告內的未來定位及彙整,將會是有趣的議題。

較良好的氣候相關揭露並不必然代表企業已邁向更為永續、低碳的經濟。然而,高品質的氣候相關揭露將使該等已有相當進展的銀行與眾不同,並作為投資人決策時之重要參考。

資料受限亦是另一個議題:執行工作時將需要克服這些限制。資料方面的挑戰可能會帶給那些能快速改變的銀行相關機會。此外,隨著主管機關參與且對企業設下氣候相關揭露確切的期望,我們應觀察銀行是否持續發展資料驅動方法以符合主管機關之期望。

由企業接棒

在KPMG發布的兩份報告和部落格文章中,已針對銀行年報及單獨TCFD或ESG報告中氣候相關揭露進行分析。

這些報導規範並不會消失—因此,企業應如何不斷改進其氣候相關揭露?企業的下一步為何?

KPMG近期正積極發展一個線上氣候變遷財務報導的資源中心,著重於氣候相關風險的影響可能出現於財務報表的何處抑或是如何出現於財務報表。

本文所指“Insights”即KPMG刊物 Insights into IFRS(《洞析國際財務報導準則》)。

© 2022 KPMG IFRG Limited是一家英國擔保有限公司。版權所有,不得轉載。

© 2022 本刊物為KPMG IFRG Limited發布的英文原文“Climate disclosure at banks – Risks are clear, but what are the opportunities?”(“原文刊物”) 的中文譯本。如本中文譯本的字詞含意與其原文刊物不一致,應以原文刊物為準。原文刊物的版權及所有相關權利均歸KPMG IFRG Limited所有,原文刊物的所有譯本/改編本的所有相關權利亦歸KPMG IFRG Limited所有。