e-Tax alert 161 - 執行一次性移轉訂價調整應注意及揭露事項

執行一次性移轉訂價調整應注意及揭露事項- e-Tax alert 161

Article Posted date18 三月 2021

企業執行109年度一次性移轉訂價調整之重要時點、相關影響之稅捐(費)及營所稅申報事項,KPMG安侯建業專家建議:應事先謹慎評估受控交易參與人的常規利潤配置、協議影響訂價的因素,並備妥相關調整合理性說明文據,也需注意其他相關稅捐(費)增減影響。

財政部於108年11月15日核釋,自109年度起,營利事業從事受控交易,符合要件並依規定繳納相關稅捐(費)者,得於會計年度結算前進行一次性移轉訂價調整,讓營利事業因不可抗力之市場或環境影響,可以在當年度

適時反映交易經濟實質、確保營利事業利潤符合常規並負擔合理稅負。

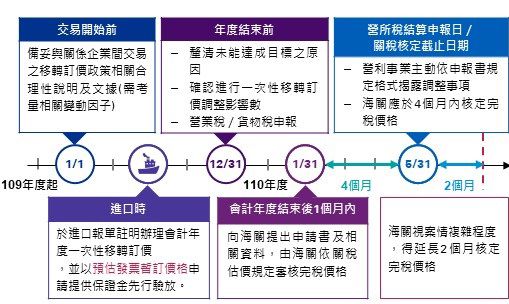

就執行109年度一次性移轉訂價調整之曆年制公司為例,營利事業應注意時點及影響稅捐(費)彙整如下:

執行一次性移轉訂價調整主要應注意時點

辦理營利事業所得稅結算應申報事項

財政部亦已公布109年度營利事業所得稅申報書格式,增列執行一次性移轉訂價調整應揭露欄位及表格,供109年度執行一次性移轉訂價調整之營利事業,辦理109年度營利事業所得稅結算申報使用,相關揭露資訊彙整如下:

應揭露事項

除提示整年度一次性移轉訂價調整總額,亦須按受控交易參與人,逐項揭露下列事項:

- 交易類型

- 調整前/後交易價格

- 調整總額

- 調整之會計項目

- 交易價格變動理由

應聲明事項

- 所涉受控交易之參與人,事先就其交易條件及所有影響訂價之因素達成協議且該依協議調整之應收應付價款已計入財務會計帳載數

- 所涉受控交易之其他參與人,同時進行相對應調整

- 已依規定繳納相關稅捐(費)

上述已依規定繳納相關稅捐(費),包含從事進口受控交易相關之關稅及代徵稅費;與從事進口以外受控交易相關之營業稅、貨物稅、所得稅(扣繳)。

應檢附之文件

營利事業辦理調整年度所得稅結算申報時,應同步檢送交易合約、受控交易其他參與人進行相對應調整相關證明文據及相關稅目調整憑證。

KPMG 觀察

一次性移轉訂價調整新規定實施後,確定了因移轉訂價調整之相關法規遵循依據,讓無法定期因應市場或環境等波動影響,而隨時反應交易訂價之營利事業,在評估訂價決策時,多了一個可以合理配置關係企業間交易訂價之選項,得以確保關係企業當年度利潤符合常規並依法負擔相關稅負,降低集團重複課稅風險。

此外,因一次性移轉訂價調整並未免除稽徵機關審理年度營利事業所得稅結算申報案件之移轉訂價查核,若稽徵機關實際查核時,發現有不合常規情事,仍得依規定按營業常規予以調整核定,而已按一次性移轉訂價調整辦理繳納之相關稅捐(費),不得再依此向海關或稽徵機關申請更正,因此建議營利事業在進行一次性移轉訂價調整時,應事先謹慎評估受控交易參與人之常規利潤配置、協議影響訂價之因素並備妥相關調整合理性說明文據,且亦須注意其他相關稅捐(費)增減影響,綜合評估執行一次性移轉訂價調整之效益,達到整體稅負考量之目的。

作者

張 芷 執業會計師

林棠妮 會計師

沈欣穎 協理

© 2025 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。