e-Tax alert 153 - 外商來台投資再生能源產業需留意之稅務重點

e-Tax alert 153 - 外商來台投資再生能源產業需留意之稅務重點

綠電商機崛起!外商來台投資再生能源產業意願高!從資金籌措、建廠期間、資金匯出到退場機制,各階段稅務問題該如何處理?採直接投資或間接投資的稅負優劣為何?

推動再生能源作為能源轉型的全球趨勢下,我國亦致力於再生能源的發展,將再生能源發電占比由2019年之5.65%提高至2025年之20%,打造台灣成為亞洲綠能發展中心,其中太陽光電及風力發電為最關鍵項目。

隨著再生能源發展條例在2019年修正通過開放綠電直供,及經濟部能源局於2020年6月19日公布離岸風電第三階段「區塊開發」規劃草案等政策支持下,吸引外商紛紛來台投石問路,展現對投資台灣再生能源產業之強烈投資意願。

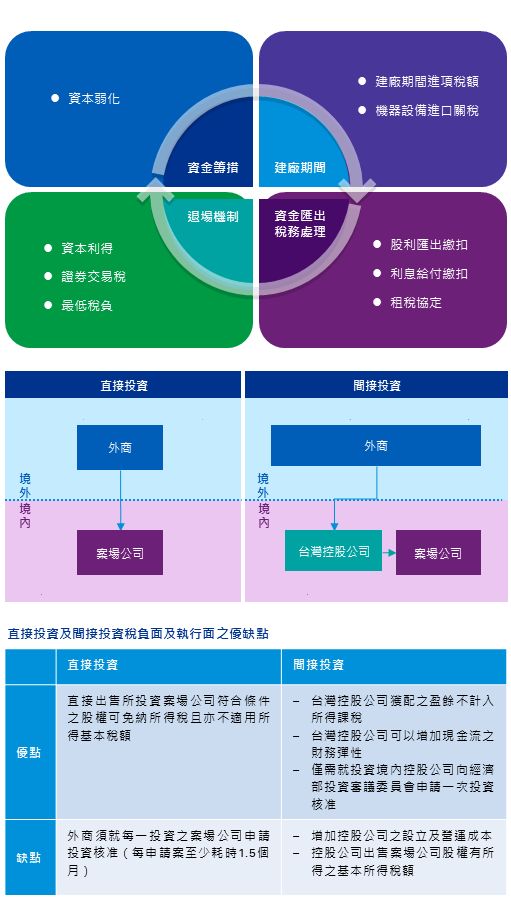

再生能源電廠初期建廠投資成本高,而資金回收期間長,以離岸風電為例,資金之回收,需待電廠建置完成後依20年躉購費率將所產出之電力售出,方能產生收入,故來台投資再生能源之外商,通常於進場時即須考慮退場機制,例如於電廠啟用後之適當時機將股權出售,以取得可用於投資新案場之資金,並於投資過程中會有龐大的融資需求,因而外商通常會從資金籌措、建廠期間、資金匯出稅務處理及退場機制等四個構面,所涉及之稅務議題納入投資架構之考量。

資金籌措

在籌措興建電廠之資金時,案場公司可能會向金融機構申請專案融資、發行綠色債券或向關係人借款。依所得稅法之規定,案場公司若是向關係人之借款,或

是向非關係人之借款(例如:銀行),但由關係人擔保且負有連帶責任,此部份對關係人之負債占業主權益之比率如超過3:1,其超過部分所對應之利息支出,將不能列為稅上之費用或損失減除。

廠房興建

考量離岸風電海事工程複雜,籌備期間較長,案場公司對於開始營業前之建廠籌建期間支付之進項營業稅額,得依照營業稅法第39條第2項但書規定申請退還,以減輕資金壓力。此外,案場公司進口供興建或營運再生能源發電設備使用之相關機器設備,且該設備尚未在台灣製造供應,經取得經濟部核發之國內無產製證明後可免徵關稅。

資金匯出稅務處理

案場公司分配盈餘至境外股東時,應按21%稅率扣繳稅款;如境外股東居住所在國家與台灣訂有租稅協定,則可提示所在國家稅務機關核發之居住者證明、所得人為所分配股利受益所有人之自我聲明等證明文件,提供台灣扣繳義務人作為稅款扣繳之依據以適用較低之股利扣繳稅率。案場公司若給付借款利息予境外公司,應按20%稅率扣繳:同前所述,倘若有租稅協定之適用,應提示所在國家稅務機關核發之居住者證明、所得人為利息受益所有人之自我聲明等證明文件,以供台灣扣繳義務人作為稅款扣繳之依據。

退場機制

外商若在台灣無固定營業場所或營業代理人,其自境外直接出售所投資案場公司之股權可免納所得稅,僅需課徵3‰證券交易稅,但應注意案場公司股票須依公司法規定辦理簽證及發行。此外,部分外商,可能以台灣成立之控股公司轉投資案場公司,而由國內控股公司出售案場公司股權者,除繳納證券交易稅3‰外,應留意出售股權所得之基本所得稅額(即最低稅負)課徵之影響。

除了上述議題,於決定在台灣之投資架構係採直接投資或間接投資前,尚有其他考量因素,例如到外商若直接投資再生能源案場公司,則須就每一投資之案場公司向經濟部投資審議委員會申請外國人來台投資之核准。茲將直接投資及間接投資稅負面及執行面之優缺點彙總如次頁表格。

KPMG 觀察

由於外商來台投資再生能源產業涉及之稅務層面廣泛並於投資各階段相互影響,故於投資前應有妥善之評估與籌劃,如為購買股權方式取得案場公司股權,應進行對案場公司稅務、財務及法律等盡職審查,以增進投資案之整體經營績效並降低風險。

作者

游雅絜 執業會計師

何瓊瑛 協理

© 2025 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。