Newsflash: Spółki narażone na utratę wartości aktywów w czasie pandemii koronawirusa

Spółki narażone na utratę wartości aktywów

W wyniku zamrożenia gospodarki spowodowanej pandemią koronawirusa (COVID-19) wiele przedsiębiorstw utraci część przychodów, co negatywnie wpłynie na ich obecną i przyszłą rentowność, a w konsekwencji także na wartości posiadanych przez nie aktywów. Taka sytuacja bez wątpienia spowoduje, że dyrektorzy finansowi spółek staną przed koniecznością wnikliwego przeanalizowania czy nie nastąpiła utrata wartości firmy oraz innych aktywów.

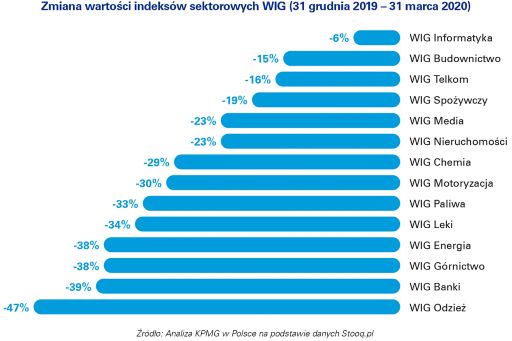

Pomimo że do dramatycznego załamania rynków giełdowych doszło już po 31 grudnia 2019 roku, który był ostatnim dniem bilansowym dla wielu spółek, w związku z czym jego efekty nie były uwzględnione w rocznych sprawozdaniach finansowych, to jednak w kolejnych śródrocznych raportach finansowych efekty zmian w otoczeniu gospodarczym będą musiały zostać już uwzględnione. W wyniku spadku wybranych indeksów sektorowych w ciągu I kwartału 2020 roku największe straty odniosły: sektor odzieżowy, bankowy, górnictwo oraz energetyka. Spadki, chociaż nie tak duże (ok. 20%), zanotowały również sektory, które w czasie pandemii powinny zyskać na znaczeniu: informatyczny, telekomunikacyjny i spożywczy. Jedynie branża budowlana, która kontynuuje działalność, odniosła kilkunastoprocentowe spadki.

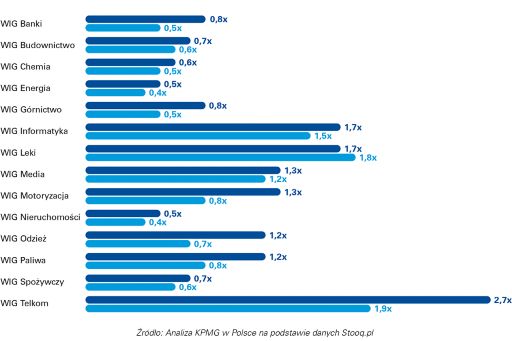

Ze względu na fakt, że test na utratę wartości firmy porównuje wartość odzyskiwalną jednostki wypracowującej przepływy pieniężne do jej wartości bilansowej przedstawionej w sprawozdaniach finansowych, wartość wskaźnika ceny do wartości księgowej – C/WK lub ang. P/BV jest zazwyczaj dobrym miernikiem ryzyka utraty wartości aktywów. W szczególności jeśli wskaźnik C/WK spada poniżej poziomu 1,0x mamy do czynienia ze zwiększonym ryzykiem utraty wartości, bowiem rośnie ryzyko, że wartość godziwa kapitałów własnych jest niższa niż jej wartość rozpoznana w sprawozdaniach finansowych. Nie jest to jednoznaczne z koniecznością dokonania odpisu, jednak wskazuje na wymóg przeprowadzenia testu – mówi Tomasz Wiśniewski, partner i szef zespołu wycen w dziale Deal Advisory w KPMG w Polsce.

W czasie kryzysu premia za kontrolę rośnie

Mając na uwadze, że notowania akcji spółek publicznych odzwierciedlają wartość udziału mniejszościowego bez premii za kontrolę, a wartość ośrodka wypracowującego przepływy pieniężne jest testowana na poziomie odzwierciedlającym kontrolę, często do kapitalizacji rynkowej dodawana jest premia za kontrolę.

Analizy przeprowadzone na rynku amerykańskim wskazują, że w okresach kryzysu finansowego (2008-09) premie za kontrolę były istotnie większe, jednak tylko w wyjątkowych przypadkach osiągały poziomy powyżej 50%. Z kolei regularne analizy premii za kontrolę przeprowadzane przez KPMG na polskim rynku w oparciu o analizy wezwań na GPW, wskazują, że premia za kontrolę w warunkach stabilnej gospodarki kształtuje się średnio na poziomie około 15%, czyli jest istotnie niższa niż w USA. Wynikać to może między innymi z większej świadomości inwestorów na rynkach dojrzałych.

Nawet gdyby przyjąć wyższe premie za kontrolę w czasach kryzysu, zwiększając je o około 10 p.p., a więc podobnie jak w USA, osiągając łączną premię na poziomie 25%, zastosowanie premii za kontrolę w Polsce na poziomie ponad 25% w stosunku do kapitalizacji rynkowej byłoby rzadkością i wymagałoby starannego uzasadnienia – mówi Tomasz Regulski, dyrektor w zespole wycen w dziale Deal Advisory w KPMG w Polsce.

Analizując poziom wskaźników C/WK dla wybranych indeksów na polskiej giełdzie wydaje się, że zarządy wielu spółek staną przed dużym wyzwaniem, aby obronić się przed utratą wartości aktywów, gdyż średnia C/WK dla indeksu szerokiego rynku WIG wynosiła na koniec grudnia 2019 zaledwie 1,1x by spaść na koniec marca do poziomu 0,9x. Wiele sektorów na 31 marca 2020 (spożywczy, odzieżowy, energetyczny, budowlany i chemiczny) notuje mnożniki poniżej 0,7x. Jedynym sektorem, którego mnożnik zyskał na wartości to WIG – Leki.

Premie za kontrolę na poziomie powyżej 25% są rzadko, a powyżej 50% bardzo rzadko spotykane, wobec tego należy się spodziewać, że uwzględnienie ich w testach na utratę wartości na tak wysokim poziomie musiałoby wymagać szczegółowych analiz, znalezienia transakcji porównywalnych z podobnym poziomem premii za kontrolę i właściwego uzasadnienia, aby mogło zostać zaakceptowane przez audytora badającego sprawozdania finansowe spółki.

Należy jednak pamiętać, że takie uzgodnienie jest znacznie bardziej skomplikowane, kiedy dana spółka ma kilka niezależnych ośrodków wypracowujących przepływy pieniężne, gdyż w takiej sytuacji poszczególne założenia trzeba analizować nie na poziomie spółki, a osobno dla każdego z takich ośrodków, gdyż to wartość użytkowa danego ośrodka wyliczona w oparciu o prognozowane przepływy pieniężne jest ostatecznym parametrem branym pod uwagę przy szacowaniu ewentualnego odpisu.

Z doświadczenia KPMG przy wspieraniu klientów w przygotowaniu lub krytycznej analizie testów na utratę wartości wynika, że wiele spółek będzie musiało zmierzyć się z tym wyzwaniem w sytuacji dużej niepewności, gdyż obecnie prognozy co do wyjścia z kryzysu potrafią zmieniać się często i w znaczny sposób. W sytuacji pandemii istniejące testy będą musiały być szczegółowo przeanalizowane i uaktualnione. Kiedy nie będzie możliwe opracowanie jednego wiarygodnego zestawu prognoz, powszechną praktyką będzie przygotowanie testów w ujęciu scenariuszowym: bazowym, pesymistycznym i optymistycznym, a na potrzeby ostatecznego wyniku zważenie ich prawdopodobieństwem wystąpienia – podsumowuje Marcin Łągiewka, dyrektor w zespole wycen w dziale Deal Advisory w KPMG w Polsce.

****

Kontakt dla mediów:

Krzysztof Krzyżanowski, e-mail: kkrzyzanowski@kpmg.pl, tel.: (22) 528 11 14 lub 508 047 582

Jakub Malczewski, e-mail: jmalczewski@kpmg.pl, tel.: (22) 528 15 72 lub 605 511 308

Patrycja Kowalczyk, e-mail: patrycjakowalczyk@kpmg.pl, tel.: (22) 528 11 87 lub 664 718 676

© 2024 KPMG Sp. z o.o., polska spółka z ograniczoną odpowiedzialnością i członek globalnej organizacji KPMG składającej się z niezależnych spółek członkowskich stowarzyszonych z KPMG International Limited, prywatną spółką angielską z odpowiedzialnością ograniczoną do wysokości gwarancji. Wszelkie prawa zastrzeżone.

Więcej informacji na temat struktury globalnej organizacji KPMG można znaleźć na stronie o strukturze zarządczej.

Informacje zawarte w niniejszej publikacji mają charakter ogólny i nie odnoszą się do sytuacji konkretnej firmy. Ze względu na szybkość zmian zachodzących w polskim prawodawstwie prosimy o upewnienie się w dniu zapoznania się z niniejszą publikacją, czy informacje w niej zawarte są wciąż aktualne. Przed podjęciem konkretnych decyzji proponujemy skonsultowanie ich z naszymi doradcami.