Actualmente, la banca comercial tiende hacia la reorganización, principalmente en tres modelos de negocio, conectados eficientemente con su estructura operativa actual.

Banca universal

Este modelo se enfoca en el análisis de datos, desarrollando ecosistemas dirigidos a una base de clientes masiva; disminuye la red de sucursales, atendiendo únicamente a clientes que, por su perfil, demandan trato personalizado o no están familiarizados con el entorno digital. Uno de sus desafíos es automatizar todo el modelo operativo.

Banca transaccional

Enfocándose en los modelos “B2B” negocio a negocio y “B2B2C” negocio a negocio hacia cliente utilizando las interfaces que la banca comercial tiene construidas en los diferentes ecosistemas. Principalmente vemos una gran actividad en el mercado de pagos masivos, dispersando grandes volúmenes. Su principal reto es asegurar bajos costos por transacción, que garanticen su rentabilidad. El open banking jugará un papel importante para incrementar ágilmente la base de clientes.

Banca ambiental

No actúa sola, sino que se apoya en agentes involucrados en el internet de las cosas que, de manera transparente, facilitan las transacciones financieras. Este elemento, junto con el acceso a la base de datos de comportamiento del cliente, permitirá obtener un conocimiento detallado de cada persona, así como de sus hábitos de compra o necesidades de crédito, creando un ecosistema en el que cada interfaz de programación de aplicaciones (API, por sus siglas en inglés) y otras arquitecturas tecnológicas permiten a los aparatos inteligentes realizar pagos autónomos por cuenta del cliente.

En este contexto, resulta indispensable encontrar el modelo de negocio con el que cada institución competirá en el futuro. En cualquiera de los escenarios, se requiere decidir qué capacidades de los competidores van a reproducirse, e identificar aquellas en las que más conviene unirse o formar sociedades para mantenerse un paso adelante.

Sin duda, la transformación digital se ha convertido en una necesidad para el éxito de la banca. La evolución de una organización exige alcanzar sus objetivos estratégicos, apalancándose en los avances tecnológicos para crear valor de diversas formas, desarrollando una ventaja competitiva sostenible.

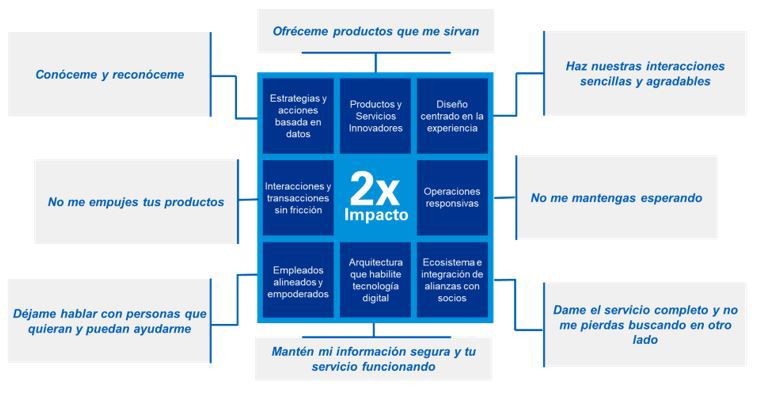

La innovación constante y el acceso a grandes cantidades de datos pueden utilizarse para mejorar la toma de decisiones. No obstante, para lograr un modelo operativo exitoso, centrado en el cliente, se requiere madurez en ocho capacidades. En La nueva realidad. El nuevo cliente. Estudio de excelencia en experiencia del cliente 2020, realizado por KPMG en alianza con Forrester Research, más de la mitad de los encuestados afirma invertir en, al menos, seis de dichas capacidades:

Fuente: La nueva realidad. El nuevo cliente. Estudio de excelencia en experiencia del cliente 2020. Edición especial COVID-19, KPMG en México, 2020.

Con el objetivo de ayudar a las organizaciones a consolidar estas capacidades, hemos desarrollado KPMG Connected Enterprise, una estrategia de centralidad en el cliente, que involucra a toda la organización en la transformación digital.

Las empresas que invierten en las áreas correctas son dos veces más proclives al éxito en sus inversiones de transformación digital, de acuerdo con Accelerating digital transformation on the road to a new reality, elaborado por KPMG International en 2020.

Herramientas como KPMG Connected Enterprise constituyen un marco de referencia que permite a las organizaciones, en este caso a la banca, interconectar los procesos operativos de front, middle y back office, enfocándose en las funciones y procesos del día a día, al tiempo que se crea valor y crecimiento sostenible.

Es fundamental que la banca valide que los planes de negocios y sus modelos operativos estén alineados con la nueva realidad. De no ser así, deben priorizarse los planes de remediación, así como alianzas estratégicas con empresas de tecnología financiera que le permitan acelerar la transformación digital.

La competencia en el espacio digital ya está operando y ganando mercado, por lo que resulta fundamental un acompañamiento especializado que pueda detectar las oportunidades y posibles riesgos, aprovechando las fortalezas de la organización para construir nuevos modelos de negocio y, de este modo, afrontar mejor la transformación tecnológica.

Nota: las ideas y opiniones expresadas en este escrito son del autor y no necesariamente representan las ideas y opiniones de KPMG en México.

###

La información aquí contenida es de naturaleza general y no tiene el propósito de abordar las circunstancias de ningún individuo o entidad en particular. Aunque procuramos proveer información correcta y oportuna, no puede haber garantía de que dicha información sea correcta en la fecha en que se reciba o que continuará siendo correcta en el futuro. Nadie debe tomar medidas con base en dicha información sin la debida asesoría profesional después de un estudio detallado de la situación en particular.

Maricarmen García

Socia de Asesoría en Administración de Riesgos de Entidades Financieras

KPMG en México

Patricio Tamayo

Socio de Servicios Financieros

KPMG México

Contáctenos

- Encontrar ubicación de oficinas kpmg.findOfficeLocations

- kpmg.emailUs

- Redes sociales @ KPMG kpmg.socialMedia