東京証券取引所は「資本コストや株価を意識した経営の実現に向けた対応」を公表し、プライム・スタンダードの両市場の上場企業に対して企業価値向上に向けた取組みについて、より一層の強化を求める要請を打ち出しました。コーポレートガバナンス・コードが2015年に制定されて以来、日本企業は約8年にわたって「持続的な成長と中長期的な企業価値向上」に取り組んできましたが、いまだ諸外国と比較して株価はアンダーパフォームし、PBRは低位な状況にあります。

これは日本企業が「企業価値を創出する一連の取組み」について全体最適の視点から取り組むことなく、広義の意味でのガバナンスが欠如していたからと考えられます。本稿は、企業価値向上において求められている「一連の取組み」を概観するとともに、経営管理の仕組みをどう構築し、ガバナンスを効かせるべきかについて解説します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

Point

- 日本企業には、企業価値を創出する一連の取組みが必要である。

- 企業価値を創出する一連の取組みは「事業ポートフォリオマネジメント」「財務戦略・資本政策」「キャッシュフローアロケーション」の3つが起点となる。取締役会はこれらについて明確な方針を打ち出す必要がある。

- 日本企業はサイロ組織の個別最適思考に陥りがちである。全体最適の視点で経営意思決定を行うことを可能とする経営管理の仕組みを社内規程・ルールとして明文化するとともに、ガバナンスを効かせて着実に実行していく必要がある。

- 意思決定の責任の所在を明らかにする必要がある。社外取締役が株主に合理性をもって説明できるレベルでのアカウンタビリティを目指す。

- 企業価値を創出する一連の取組みが高いレベルで実現できている状態が、真の「ROIC経営」である。

I. PBR1倍割れ問題の本質

東京証券取引所は、2023年3月31日付で「資本コストや株価を意識した経営の実現に向けた対応」を公表し、プライム市場・スタンダード市場の全上場企業に対して企業価値向上に向けた対応について、より一層の強化を求める要請を打ち出しました。これは日本に上場する約半分の企業がPBR1倍割れとなっており、米国や欧州と比べて日本市場の魅力度が依然として低位に推移していることに対する東京証券取引所の強い危機感の表れといえます。

しかしながら、コーポレートガバナンス・コード(以下、「CGコード」という)が2015年に公表されて以来、日本企業はCGコードへのコンプライをはじめ、ROE目標の設定やROICの導入など、企業価値向上に向けて無策であったというわけではありません。日本企業が直視すべき問題は、企業価値向上の取組みを進めてきたにもかかわらず、依然として企業価値が低位に留まっているという事実です。この問題を掘り下げることなく従来の取組みの延長線上で対応策を講じたとしても、企業価値が向上することはないでしょう。

問題の本質はどこにあるのかーー多くのケースで、それは広義の「ガバナンス」にあると考えられます。そのガバナンスが有効に機能していない具体的な課題としては、以下が挙げられます。

①「持続的な成長と中長期的な企業価値向上」という全体最適の目的を見失い、サイロ型組織において、個別最適の施策の立案・実行を続けてしまう。

②実行が容易な対応策にのみ焦点を当て、対処すべき真の課題に向き合わない。

③明確な事業戦略の立案と戦略に基づく事業ポートフォリオの見直し・組換えができておらず、コングロマリットディスカウントを招いている。

これらの典型的な例としては、以下が挙げられます。

- 「ROIC経営」を標榜しつつ、実態としてはROICの実績値を算出して経営会議に報告するに留まる(課題①②)

- 事業ポートフォリオの最適化の観点で資本収益性を高めるのではなく、不採算事業を含む既存事業の存続ありきで全事業部門にROICツリー展開を行い、規模拡大やコスト削減を求める(課題②③)

- バランスシートの借方に計上されている余剰現預金および政策保有株式やバランスシート貸方の資本構成を見直すことなく、事業部門に収益改善を求める(課題①②)

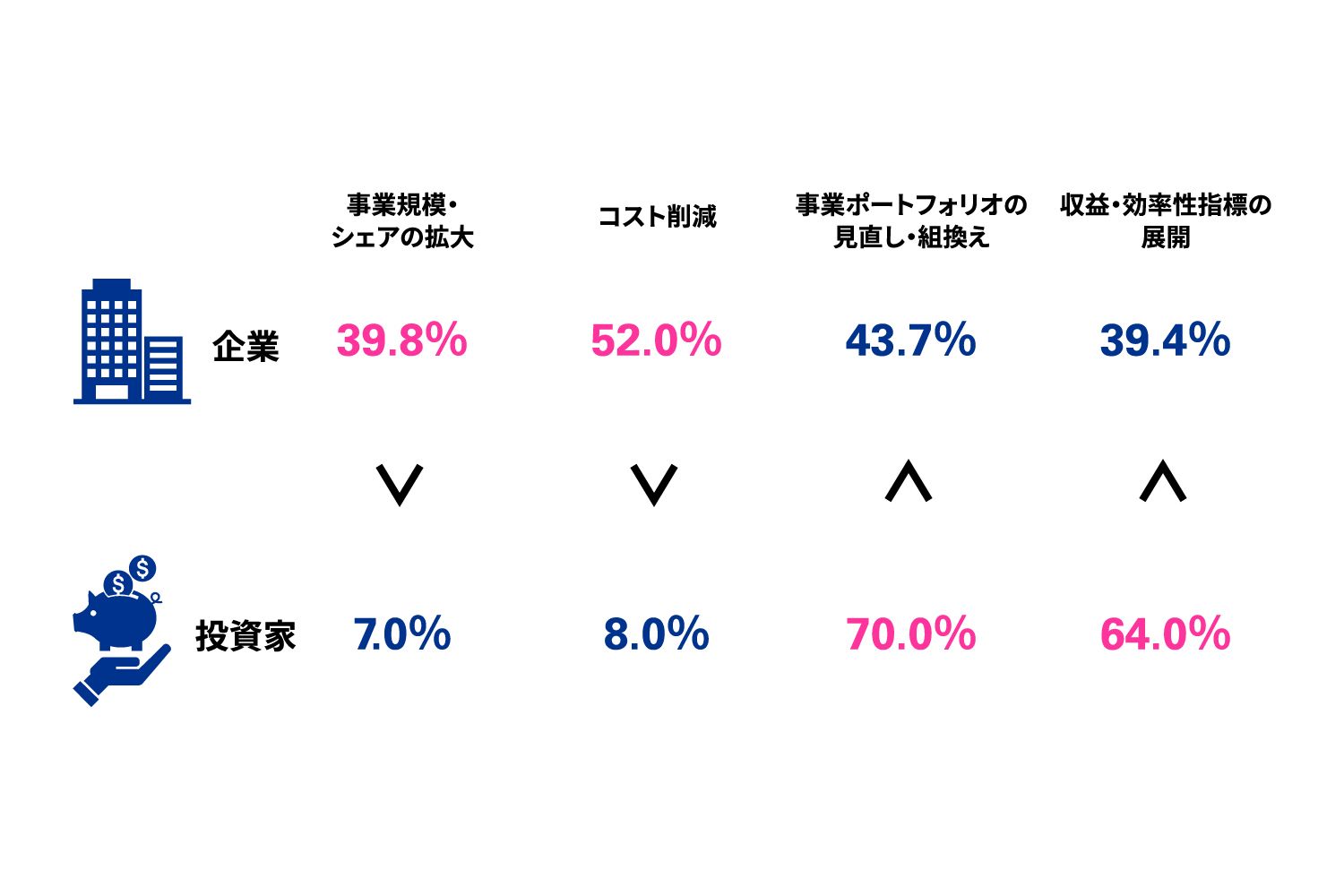

資本収益性向上のために必要と考えられる施策について、企業と機関投資家との認識に大きな乖離が存在しています。生命保険協会が毎年、企業と機関投資家に対して実施している調査によれば、企業は従来の既存事業ありきのPL経営の延長線で資本収益性を向上させることを志向しているのに対して、機関投資家は事業ポートフォリオの見直し・組換えやROICといった収益・効率性指標の全社展開が課題であると認識しています(図表1参照)。

これらの課題に対処し、機関投資家との認識ギャップを埋めていくためには、企業価値向上の視点を起点とした経営改革力を高めていく必要があります。

図表1 資本収益性向上のために必要と考える取組み

出典:生命保険協会 「生命保険会社の資産運用を通じた『株式市場の活性化』と『持続可能な社会の実現』に向けた取組について」 (2023年4月21日) を基にKPMGにて作成

II.企業価値を高める一連の取組み

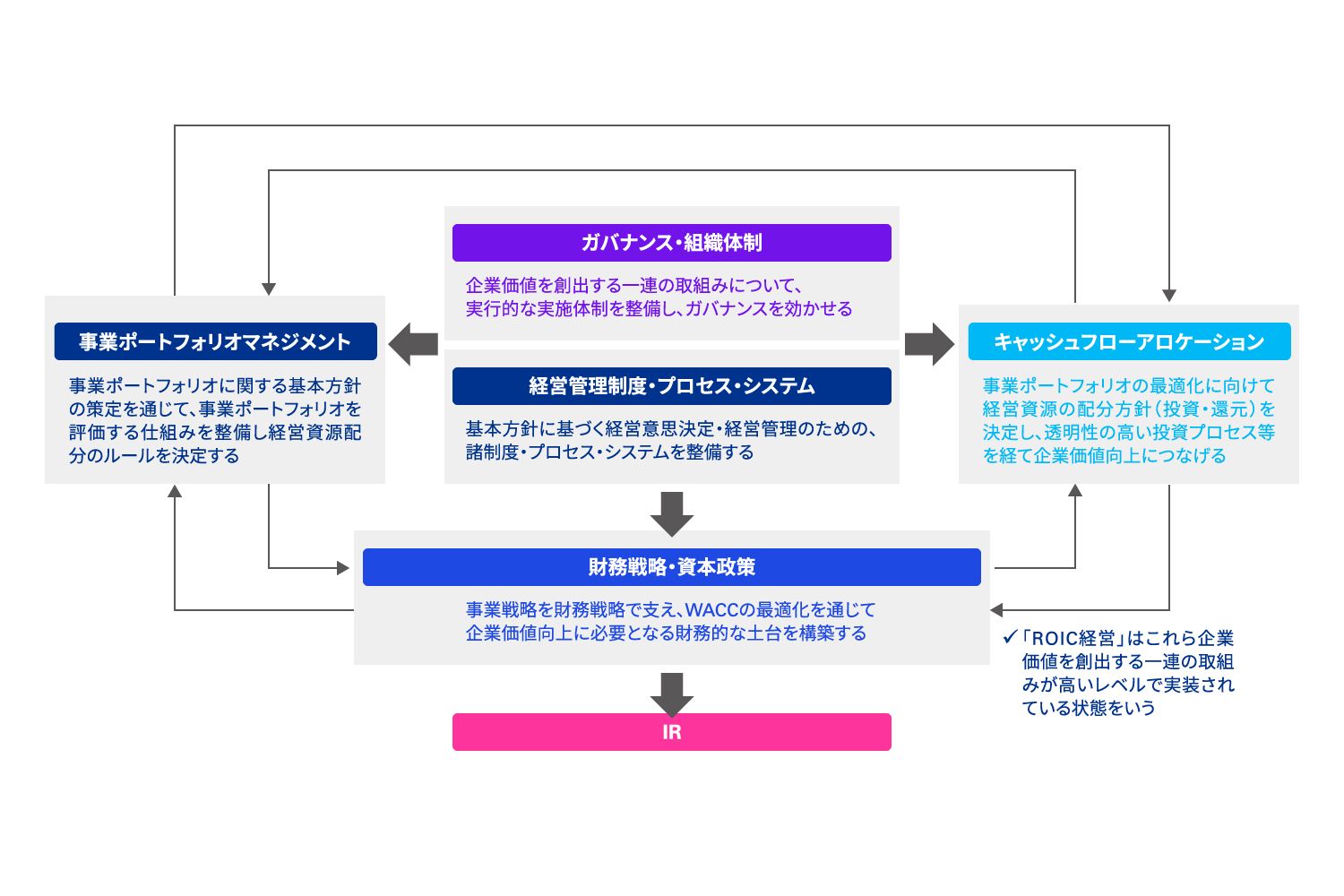

企業価値向上の視点で経営改革力を高めるためには、企業価値を創出する一連の取組みである「事業ポートフォリオマネジメント」、「財務戦略・資本政策」、「キャッシュフローアロケーション」について「経営管理制度」や「プロセス」を整備し、適切な意思決定ができる経営管理体制を構築する必要があります。また、「システム」は経営インフラとしてそれらを支え、意思決定を迅速化するうえで必要な仕組みです。この一連の取組みを持続させるための規律として、ガバナンスが重要となります。これらに対応したうえで、ディスクロージャーやIR活動を通じて、これらの取組み成長期待の持にコミットすることで、成長期待の持てる、魅力ある企業であることを外部に示していく必要があります。

この一連の取組みが高いレベルで実装され、経営管理の制度やプロセスが定着している状態が「ROIC経営」です(図表2参照)。

図表2 企業価値を創出する一連の取組みの全体像

出所:KPMG作成

これらの取組みは相互に関連するため、サイロ型の組織において個別最適で対応するには限界があります。これらを実行していくためには、全体最適を追及して高いレベルでROIC経営を推進していく必要があります。

Ⅲ 3つの基本方針の関係

ROIC経営を推進していくためには、企業価値向上の視点から「事業ポートフォリオマネジメント」、「財務戦略・資本政策」、「キャッシュフローアロケーション」の関係性について整理したうえで、それぞれの方針を策定する必要があります。

1. 事業ポートフォリオマネジメント

事業ポートフォリオマネジメントは、事業ポートフォリオに関する基本的な方針に基づき、自社のあるべき事業ポートフォリオを定め、その実現に向けて投資と撤退、すなわち適切な経営資源配分の意思決定を行うことを目的としています。事業ポートフォリオ基本方針はCGコード( 補充原則5-2 ①)において取締役会が決定すべきとされ、以下で示す項目によって構成されます。

「事業ポートフォリオに関する基本的な方針」の一般的な構成

| 1. 基本方針の目的・適用範囲 2. 目指す事業ポートフォリオの構成 3. 事業ポートフォリオ評価の仕組み a. 評価の視点 b. 評価プロセス・サイクル c. 実施体制 4. 基本方針の見直し |

この方針において重要なのは、「評価の視点」をあらかじめルールとして定めておく、ということです。そして、「評価の視点」は資本収益性・成長性・サステナビリティの3つの視点を基礎とし、自社の現在の事業、将来の姿を適切に評価できるものとする必要があります。資本収益性の視点が入っていることからも明らかなように、その実現時期は経営戦略によって異なるものの、いずれかの時点で各事業のROIC がWACCを上回ることが大前提となっています。

また、「評価の視点」において、各事業の適正価値を把握することも必要です。2023年8月末日に経済産業省より公表された「企業買収における行動指針」において、取締役会は企業価値向上策が時価総額に反映されるための取組みを行い、かつ買収提案を受けた際に買収提案の内容と自社の企業価値向上策を速やかに比較検討することを求めています。これは、取締役会として、常に自社の企業価値について、定量的な評価を行い、取締役会としての意見を形成しておくことの重要性を示唆しています。各事業の適正価値の把握は、自社の企業価値の把握と実質的に同じであり、それは市場評価との乖離要因を分析し、自社の戦略の妥当性を評価する出発点にもなります。

「評価プロセス・サイクル」と「実施体制」は事業ポートフォリオの組換えの実効性を高めていくうえで最重要項目であり、後述する企業価値を創出する一連の取組みを構成する「ガバナンス」や「経営管理制度・プロセス」に相当します。

目指すべき事業ポートフォリオが決まると、どれだけのキャッシュフローを上げるのか、その実現に向けてどれだけの投資が必要なのかが自ずと決まります1。

2. 財務戦略・資本政策

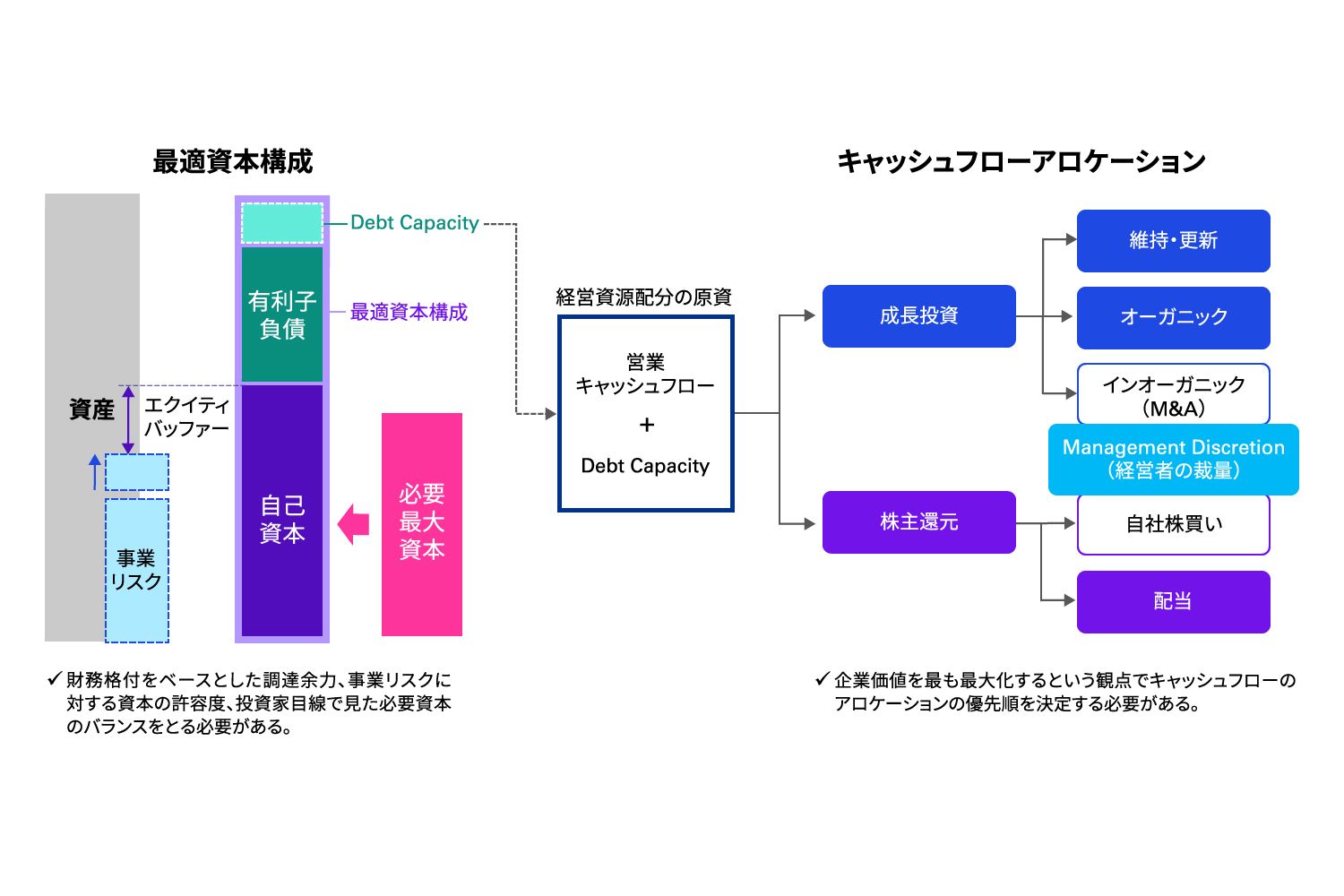

財務戦略は、リスクテイクと財務健全性を両立させつつ、事業戦略を支えるものである必要があります。このためには、企業は最適資本構成の方針を策定する必要があります。最適資本構成の方針は、3つの視点を取り入れて策定します。

1点目は、有利子負債の調達余力(Debt Capacity )です。Debt Capacityは通常、財務格付の水準によって決まります。その財務格付は、主にキャッシュフローの創出力と有利子負債の水準によって導出されます。つまり、目指すべき事業ポートフォリオによって創出されるであろうキャッシュフローが必然的に財務格付、ひいてはDebt Capacityの水準を決めることになるというわけです。

2点目は、自己資本によるリスク許容度です。自己資本は事業リスクが顕在化した場合であっても、債務超過に陥らずに十分に財務健全性を維持できるだけ確保しておく必要があります。逆説的にいえば、自己資本が事業リスクに見合う資本=必要資本を超える部分は、エクイティバッファーとして追加のリスク許容度、もしくは株主還元余力になります。最適な自己資本水準は、目指すべき事業ポートフォリオにおいてどれだけのリスクを取るのか、すでに取っているリスクと合わせて資本はどのくらい必要なのかを見積もったうえで決定することが肝要です。

3点目は投資家・株主の目線です。投資家は、一般的に効率的な事業運営・投資を求めます。つまり、利益を所与とした場合に、投資家の期待収益率を満たすうえで、必要資本の最大値はいくつかという視点がポイントになります。これは2 点目に取り上げた事業リスクの視点とは逆の見方です。したがって、事業リスクを過度に見積りすぎると、投資家からは非効率な資本の運用をしている、ということになります。

最適資本構成はこれら3 つの視点を総合的に勘案したうえで、目指すべき事業ポートフォリオを支えるのに最適なDEレシオとして決定する必要があります。

DEレシオが決まると、WACCも決まります。WACCは、事業や投資を評価するために必要なハードルレートの基礎となるものです。WACC・ハードルレートを最適化するためにも、最適資本構成の方針は必要不可欠なのです( 図表3参照)。

3. キャッシュフローアロケーション

キャッシュフローアロケーションは、目指すべき事業ポートフォリオが創出するキャッシュフローと最適資本構成によって導出されるDebt Capacityを原資として、どうキャッシュフローを配分するのかを決定するための方針です。

キャッシュフローの配分先は、大きく成長投資と株主還元に分類できます。成長投資はさらにオーガニック投資とインオーガニック投資に分類され、株主還元は配当および自社株買いに区分されます。

成長投資と株主還元の配分は、原資である営業キャッシュフローとDebt Capacityの制約を受けるため、ゼロサムの関係にあります。成長投資を増やせば株主還元への配分は必然的に減少し、その逆もまた然りです。このような状況下にあって、企業価値を最大化できるようにキャッシュフロー配分の優先順を決めるのがキャッシュフローアロケーションの方針になります。

キャッシュフローアロケーションの方針の策定に当たっては、まず、大きく成長投資と株主還元、とりわけ配当に分けて考えるとよいでしょう。企業も投資家も業績悪化のシグナリング効果を伴う減配を忌避するのが一般的であり、配当はある意味「確定的なキャッシュアウト」と言えます。換言すれば、よほどの業績悪化を見込まない限りは、配当によるキャッシュアウトフローをまずは見込んでおく必要がある、ということです。

投資の優先順位は事業ポートフォリオ評価の結果と密接に関わります。事業ポートフォリオ評価の結果として積極投資領域にある事業であれば、最優先で投資を行う必要があります。ただ、投資の優先度は事業ポートフォリオ評価で決まったとしても、投資の規模は事業のそもそもの規模などによって大きく左右されます。事業ポートフォリオの評価結果とそれぞれの事業が必要とする投資額を算定し、優先順位を決めていく必要があります。

インオーガニック投資および自社株買いは "Management Discretion "として経営者の裁量でいずれかに割り当てられるようにしておきます。M&Aに代表されるインオーガニック投資は意図していたとしても、必ずしも計画どおりに実施できるわけではありません。ここでのポイントはM&A を行わなかった場合には、自社株買いを実施する必要性がある、という点です。投資しなかったキャッシュフローは株主に還元するというのがセオリーであり、これには最適資本構成の維持のための資本調整の側面もあります( 図表3参照)。

図表3 最適資本構成とキャッシュフローアロケーション

出所:KPMG作成

4. 3つの方針の関係性と一体的運用の 重要性

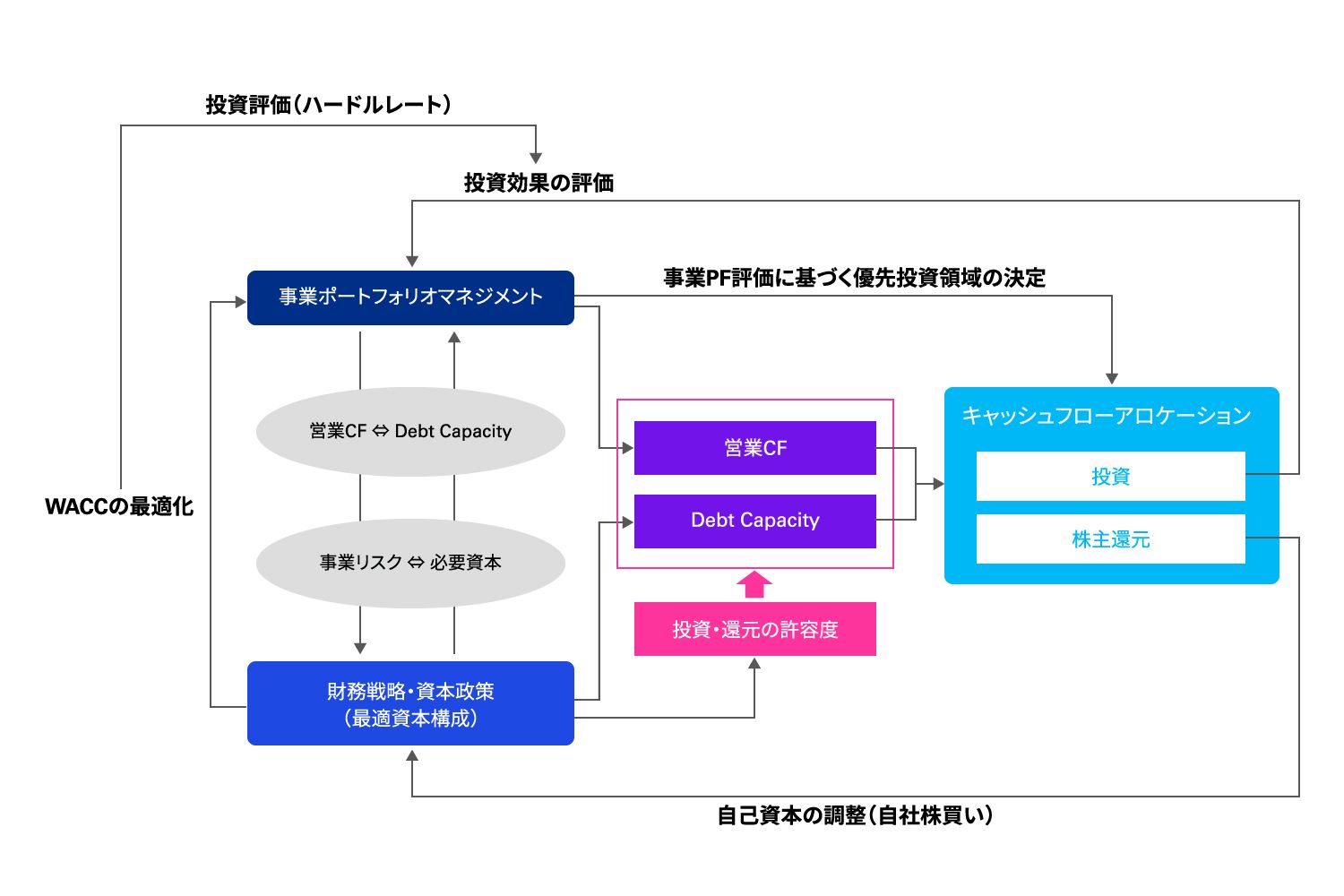

これら3つの方針は相互に影響し、密接に関わっています( 図表4参照)。つまり、企業価値向上に必要な視点は、これら3つの方針を一体的に運用することによって初めて持つことが可能となるのです。

このような状況にあって、事業ポートフォリオは経営企画部、財務戦略は財務部といったように、3 つの方針の関係性について意識することなく、各部署がそれぞれの施策を展開しても、それは個別最適になるだけで、本質的な意味での企業価値向上ではありません。企業価値向上を実現するためには、これら各部署の取組みを全体最適の観点から一体的に運用する経営管理制度を構築し、ガバナンスを効かせていく必要があります。

図表4 「3つの方針」の関係性と企業価値の視点

出所:KPMG作成

Ⅳ 企業価値を高めるガバナンスの仕組み

1. 経営管理制度のフローを構築する

企業価値向上の視点をもって全体最適の観点から企業価値を高めるには、司令塔となる部門を決定し、当該部門が主導して、取締役会を頂点とした経営管理制度やプロセスを導入する必要があります。「経営管理制度やプロセスを導入する」といっても、いたずらに新たな仕組みを構築するわけではありません。重要なことは、既存の経営管理の仕組みを極力生かしつつ、企業価値向上の視点を中心に添えた経営管理の仕組みへの移行をスムーズに促していくことです。

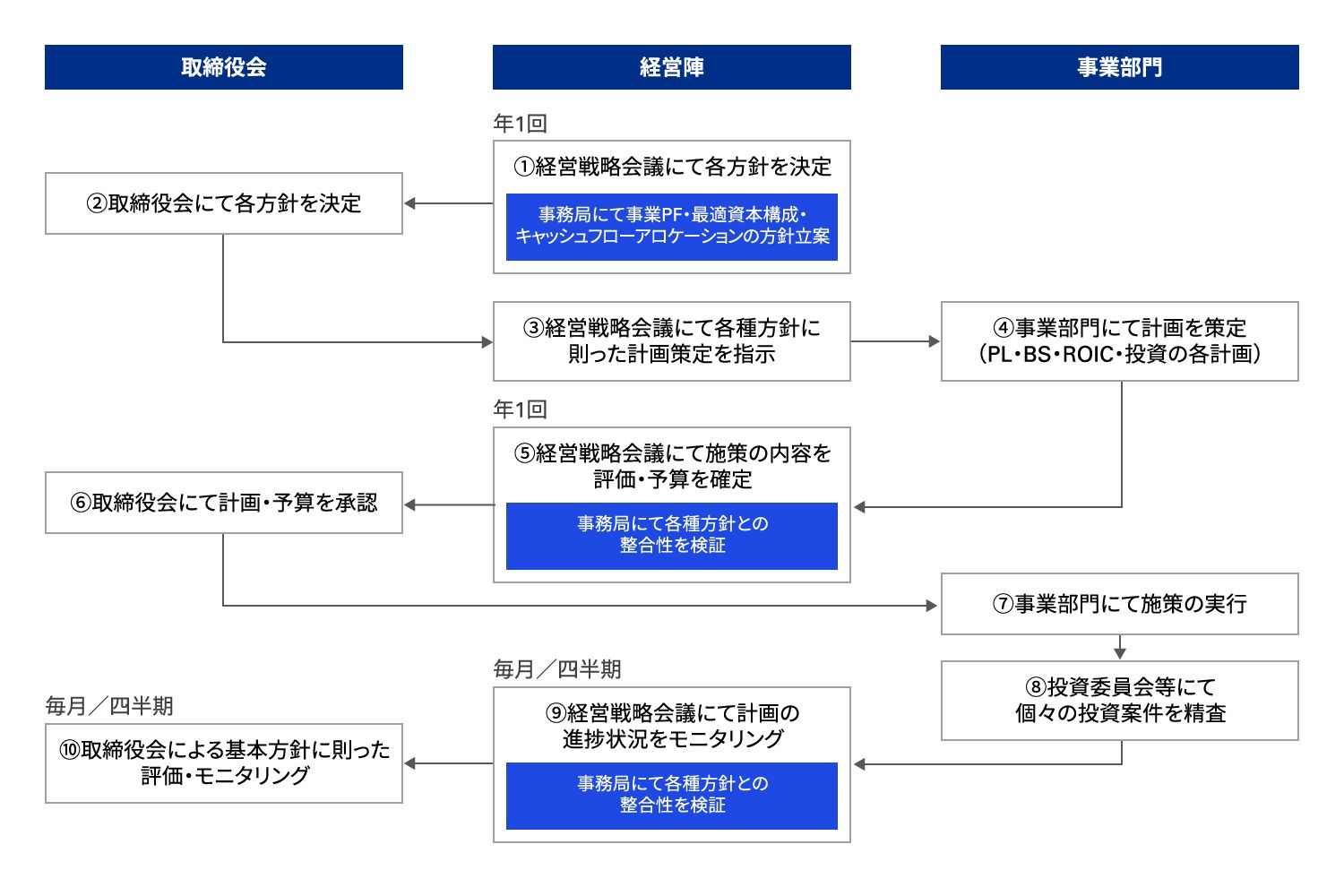

図表5は、企業価値向上の視点で経営管理の仕組みを運用していく全体像を示したものです。これはあくまでも一般論であり、個々の企業の事情に応じて柔軟に運用方法を変える必要がありますが、ポイントは取締役・経営陣・事業部門・司令塔となる管理部門がそれぞれの役割を適切に果たすと同時に、方針の策定・実行・モニタリングのサイクルを一定のルールに基づいて回していくことにあります。

図表5 企業価値を高める経営管理制度の運用フロー

出所:KPMG作成

司令塔となる部門は、欧米企業であればCFOの直下で経営企画・財務戦略の両機能を有するコントローラーが最適ですが、日本企業は経営企画部門と財務部門が別々に設置されているケースが多く見られます。日本企業の経営管理の現状を踏まえると、中期経営計画や年度予算の策定の役割を担うことも多い経営企画部門が司令塔役として適切であると考えられ ます。

経営企画部門は司令塔として、取締役会および経営陣の意見や事業部門からの情報、財務部門の協力を基に事業ポートフォリオとそれを支える最適資本構成、戦略を実現するためのキャッシュフローアロケーションの各方針案を、相互の整合性を取りつつ、策定します。3つの方針は図表4で見たように、相互の関連性を踏まえて策定する必要があります。

経営企画部門が策定した方針案を基に、経営戦略会議等でその内容について協議し承認します( 図表5-①)。そして、その内容を取締役会にて協議し、取締役会として意思決定を行います( 同②)。

モニタリングボード型の取締役会を前提とした場合、取締役会は経営陣が決定した事業ポートフォリオをはじめとする各方針の内容が自社のパーパスやミッション・ビジョン・バリューと整合しているか、事業ポートフォリオ基本方針で定める「評価の視点」を踏まえて十分に検証できているか、事業リスクをテイクするのに最適な資本構成が実現できているか、企業価値を最大化できるようにキャッシュフローの最適配分ができているかなどについて協議し、3つの方針について意思決定を行います。この意思決定には具体的にどの事業に優先的に投資を行うのか、どの事業の投資を抑制、あるいは撤退するのかについて明確な意思を示すことも重要となります。

取締役会の意思決定に基づき、経営陣は各事業部門に事業計画を提出させ、経営戦略会議での審議を経て、中期経営計画や年度予算として具体的に計画を定めます。経営企画部門は事業部門の計画立案の支援のほか、各種資料の取りまとめを行い、経営戦略会議での議論が取締役会で決定した方針と整合的であるかを確認する役割を担います。その際、たとえば、過度または過小な投資となっていた場合には、経営陣に対してアラートを発信する必要があります( 同③~⑤)。

計画・予算の取締役会での承認後( 同⑥)、各事業部門が計画を実行に移します( 同⑦ )。その過程において発生する投資については、事業ポートフォリオ基本方針の「評価の視点」と整合させる形で設定された各事業に求める期待収益率( 事業別ハードルレート)に基づき、投資委員会等で精査する必要があります( 同⑧)。

事業部門による計画の進捗状況は経営戦略会議や取締役会にてモニタリングし、必要に応じて追加施策を決定します。このモニタリングの過程においても、経営企画部門が取締役会で決定した方針との整合性を検証する役割を担います( 同⑨~ ⑩)。

2. 責任の所在・アカウンタビリティの明確化

この一連のプロセスを経営管理制度として運用していくためには、いくつか押さえるべきポイントがあります。

1点目は、この一連のプロセスは企業価値向上の視点をベースに運用することです。前述のとおり、企業価値向上の視点は「事業ポートフォリオマネジメント」、「財務戦略・資本政策」、「キャッシュフローアロケーション」の3 つの方針が一体的に運用されて初めて持ちうるものです。これら3つの方針は、持続的な成長と中長期的な企業価値向上のための羅針盤ともいえるものでもあり、取締役会が主体的に決定する必要があります。

2点目は、取締役会、経営陣( 経営戦略会議)、司令塔、関連部門の役割を明確にすることです。取締役会や経営戦略会議といった会議体は、具体的に何を決定する場なのかを明確に定めておかないと議論を重ねるばかりとなり、重要な意思決定が先延ばしにされる可能性があります。また、たとえば、経営企画部門を司令塔と定めても、財務部門などの関連部門によるサポートの役割についても明確に定めておかないと、実行力を毀損する要因にもなります。

3点目は、アカウンタビリティ( 説明責任)を果たす仕組みを構築することです。これは2点目にも関連しますが、各会議体や部門がそれぞれの責任において、なぜそのような判断を行ったのか、常に合理的な説明ができるようにしておく必要があります。

たとえば、事業の撤退はさまざまな要因で意思決定が先送りにされるケースをよく見かけますが、重要なのは、先送りした事実そのものではなく、なぜ先送りしたのかを明確にすることです。たとえば、事業ポートフォリオ基本方針において「3 期連続でROICがWACCを下回る場合は撤退する」という基準を定めていたケースで、当該ルールに抵触したにもかかわらず撤退しない事業がある場合、撤退判断の先送りではなく、今は撤退しないということ自体が経営判断であるということを認識したうえで、株主に対して、その経営判断の合理性を明確に説明できる必要があります。もし、社外取締役が株主に説明できるほどに合理的かつ明確な理由づけがないということであれば、それは経営判断としての論拠が弱く、説明責任を果たすには不十分であることの証左となります。

そして、4点目の重要なポイントは、これら一連のプロセスを社内規定・ルールとして明文化することです。これは、責任の所在を明らかにするのと同時に、企業価値を高めるためのプロセスの土台を固め、その再現性を高めることが目的です。併せて、プロセスを繰返し回していくなかで改善点を明らかにし、都度、社内規程・ルールを改変していくことで、意思決定のレベルを高めていく目的もあります。

Ⅴ 経営改革力の向上に向けて

企業価値を高めるには、企業価値を創出する一連の取組みについて実効性を持たせられるように経営管理の仕組みを構築し、ガバナンスを効かせることが重要になります。

ガバナンスを効かせる、というのは、(1) 取締役会が企業価値向上の視点をもって3 つの方針を策定すること、(2)取締役会が定めた3つの方針に基づき、明文化された社内規程・ルールに則って経営陣が着実に戦略を遂行すること、(3)施策の立案・実行・モニタリングについて責任の所在を明らかにし、究極的には社外取締役が株主に合理性をもって説明できるかという視点に立ってアカウンタビリティを果たすこと、の3 点が成り立っている必要があり ます。

これらを実現するためにはサイロ型の経営管理の仕組みを脱し、司令塔となる部門が全体最適の観点で取締役会と経営陣を支える仕組みを構築することが重要です。

この仕組みが高いレベルで実装されている状態が真の「ROIC経営」です。本質的な意味でROIC経営を実現することが経営改革力を高め、企業価値を向上させるのです。

1 事業ポートフォリオの具体的な評価方法については拙著『ROIC経営実践編事業ポートフォリオの組換えと企業価値向上』( 日経BP日本経済新聞出版、2022年)をご参照ください。

執筆者

KPMGサステナブルバリューサービス・ジャパン

有限責任 あずさ監査法人

サステナブルバリュー統轄事業部

サステナビリティトランスフォーメーション

マネージング・ディレクター 土屋 大輔