Close-up 1:米国SPACの動向 日本企業にとっての選択肢とは

昨年来、米国でSPAC(Special Purpose Acquisition Company、以下「SPAC」)上場が急増した。直近では急成長による懸念も指摘されるが、昨年来のIPOに占める割合でみると高い。

昨年来、米国でSPAC上場が急増した。直近では急成長による懸念も指摘されるが、昨年来のIPOに占める割合でみると高い。

ただ、US-GAAPでの監査済財務諸表の必要性や、上場後の継続開示義務に加え、SPACによる買収は大型案件が中心であるなど、日本企業にとってSPAC経由の上場は簡単ではない。しかしグローバルな事業展開を考える有力ベンチャーや、海外での出資先/買収先には資本政策の選択肢になりえる。優れた技術を持つがノンコアとなった事業部門の活用方法としても検討の余地があり、今後のSPACの動向には注目すべきである。

SPACとは

昨今の米国の資本市場において、SPACの上場が大きな話題となっている。

SPACは未公開企業の買収を目的とした、上場時点では事業実態を持たないエンティティである。上場により調達した資金も活用し、一定期間内に事業会社を買収し、当該被買収会社を上場させることを目指す。上場までのプロセスが伝統的なIPOと異なり短期間で済むことから早期の上場を望むベンチャー企業にとっても高い関心事となっている。

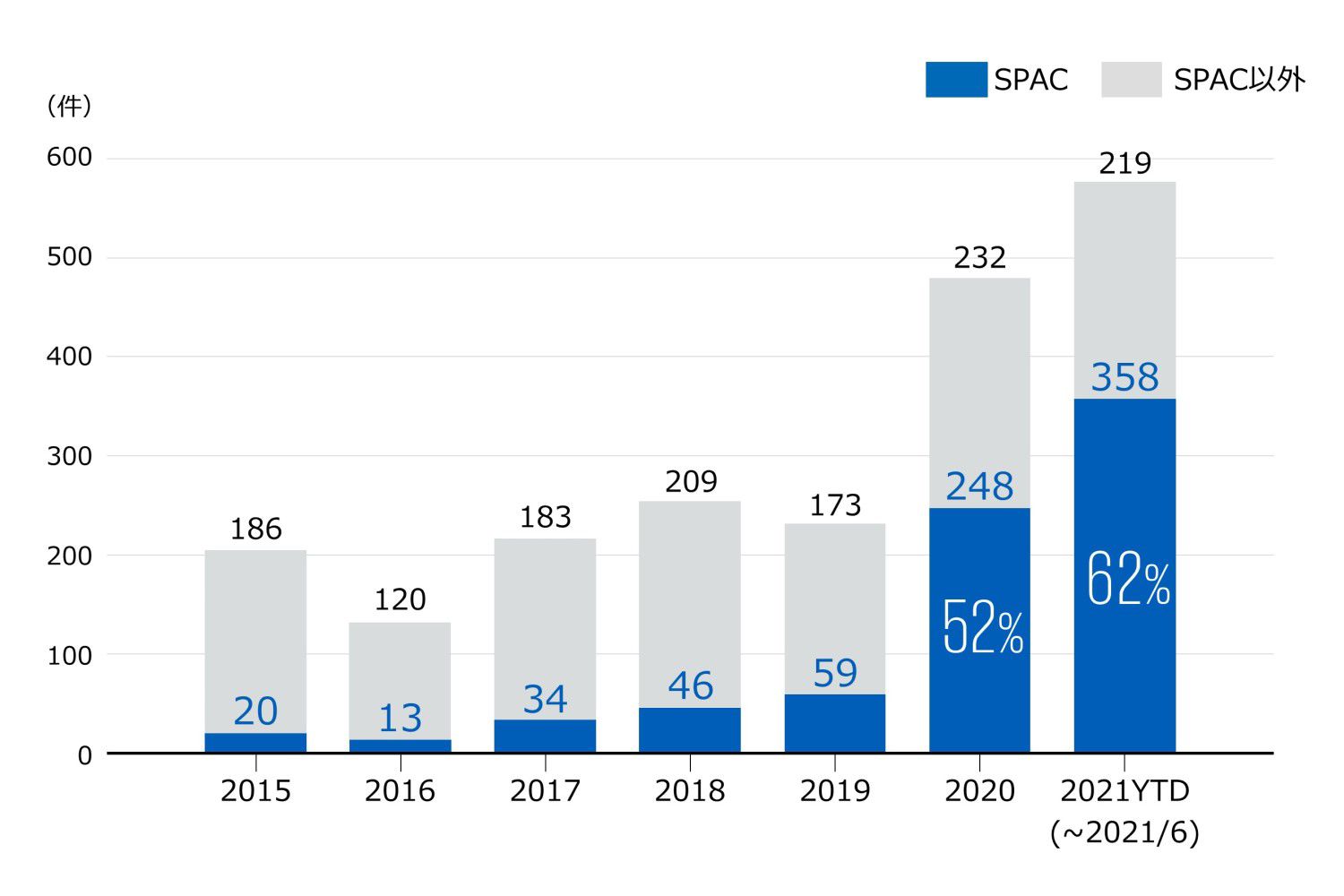

SPACというスキーム自体は以前から存在していたものの、2020年以降、米国におけるIPOに占める割合は急上昇した。2020年には248件とIPO全体に対して52%、2021年には、直近四半期こそ減速したものの、6月末までですでに2020年実績を超える358件、IPO全体に対して62%と急速に成長した。(下図)

IPO件数推移

Source: SPAC Recearch、Stock Analysis

急成長の背景と仕組み(一般投資家の観点から)

SPACの急成長の背景としては、金融緩和の影響で長期金利が低下し、株式市場への期待が高まったことや、AI関連など今後の成長産業を担うベンチャー企業に対して個人の一般投資家が、直接、投資をできる機会を提供するツールにSPACがなったことがあげられる。更にはコロナ禍で在宅勤務者が大幅に増えた中、個人投資家に知名度のあるスポンサーが登場するなど、個人投資家を取り込みやすい状況となったこともSPAC上場の急増を後押しした。

SPACに投資をする一般投資家はSPACが発行するユニットを購入し(発行価額は通常1ユニットあたり10ドル)、ユニットとワラントを保有することとなる。SPACによる買収(De-SPACという)が成功すると、上場後のリターンをワラントにて享受する。他方、買収が不成立となる場合であっても、ユニットの発行価額で償還を受けることができる。

通常のIPOとは異なり、De-SPACされる被買収会社の事業計画が提示され、それに基づき一般投資家も投資判断ができるという点も特徴的だ。SPACはある意味、新しい金融商品ないしアセットクラスとして捉えてもよいのではないかと思える。

SPACへの批判

他方、SPACに対するネガティブな見解も少なくない。SPAC上場が短期間で急速に増加したことへの懸念や、SPACのスポンサーに投資の目利きとは直接リンクしていないとも思われるスポーツ界、芸能界の著名人が登場したこと、更にはDe-SPAC時の開示に問題があったところや、De-SPAC後のパフォーマンスが必ずしも芳しくない大型銘柄があることも要因である。新しい枠組みに対する批判はつきものであり、開示の課題については実際、米当局の監視も強化されているが、客観的な評価も必要であろう。

SPACのパフォーマンスについて見てみると、SPACのインデックスとして引用されるDefiance NextGen SPAC Deriveでは、組み入れられているのは時価総額が2.5 億ドル以上で、かつ銘柄のアロケーションとしてはSPAC由来の上場銘柄に60%、SPACに40%のウェイトとなっている。そのためインデックスのパフォーマンスにはDe-SPAC後の銘柄のパフォーマンスの影響が大きく出ている。

他方、現在SPACのうち、De-SPACされた銘柄は全体の27%に過ぎない。スポンサーの腕が問われるのはむしろこれからとも言える。(下図)

ステータス別銘柄数分布(2021/ 7/6 時点)

Source: SPAC Research

よくある誤解

SPACを通じて短期間に非上場会社が上場会社となる、と聞くと日本の実務家の方には裏口上場を想起させ、抵抗感もあるであろう。ただ十分に理解されていないことがある。

まずSPACによる買収(De-SPAC)に際して、被買収企業も2年から3年の監査済財務諸表が必要となっている。会計基準はUS-GAAPに基づくことが基本である(外国企業についても少なくともIFRSが必要)。De-SPAC時点において必要となるProxyStatement(株主総会資料)も、法律事務所が関与して準備をするグローバルIPO並みの準備・開示が求められる上、De-SPACのプロセス自体は時間的に短く、その中で条件等数多くのことを決定する必要がある。またDe-SPAC後には当然のことながら継続開示義務が生じる。SPAC経由での上場にはこれらを覚悟し、全て準備・対応することが求められる。

つまり法律事務所や引受証券会社主体で進める米国における証券発行の実務に即したプロセスになっており、これはこれで負荷は小さくない。東証で念入りに審査を進める日本での上場実務とはそもそものフレームワークが異なっていると言えよう。

日本企業の観点から考える

1.米国のSPACを活用する事例はありえるか?

前述のようなハードルはあるものの、製品・サービス提供が国内に限らない事業を展開する企業では、はじめからグローバルでの事業展開を考えていることも珍しくはなく、そうした先には元々、米国での上場も視野に入れているところもある。

SPAC経由での上場の場合、被買収企業は事業計画を示すことができるため、直近、開示内容についてのSECの監視の目も厳しくなっているものの、将来の成長性を踏まえて売却価格を決定したい被買収企業の株主にとってのメリットはある。また、SPAC経由での上場は完全売却を可能とする点(日本の通常のIPOでは大株主の持分の完全売却は難しいことが少なくない)も魅力にもなる。日本企業をターゲットとしたSPACも登場していることから、SPACに買収される形で米国上場するベンチャーの事例も早晩出てくるのではないかと思われる。

他方、既にDe-SPACによる上場事例が生まれているのが、大手日本企業の投資先/海外子会社の上場である。元々US-GAAPないしIFRSでの監査済み財務諸表があり、SPACの投資対象となる領域で事業展開している先であれば、SPAC経由での上場は現実の選択肢となる。優れたテクノロジーを持つ海外での出資・買収先の資本政策の観点やマネジメントの要望への対応などの観点で活用が更に進む可能性はあるだろう。

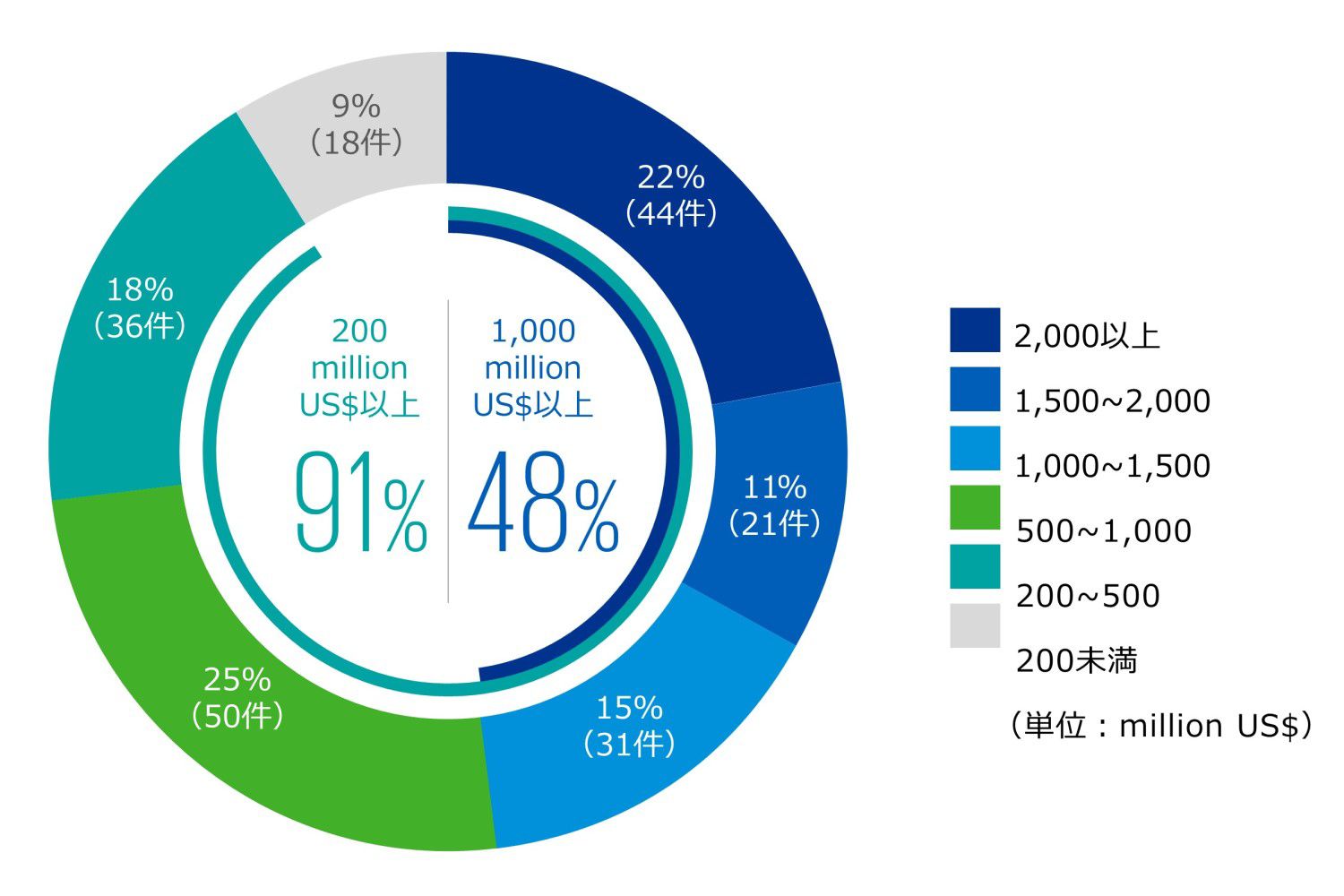

ただ米国でのDe-SPACは規模が大きいことが日本企業にとってのハードルとなりえる。米国のDe-SPACの例では、買収価格が2億ドル以上の銘柄数は全体のうち9割以上を占め、買収価格が10億ドル以上の銘柄数は全体の約半数を占める。(下図)

米国におけるSPACの買収価格の分布

Source: SPAC Research

日本においては、想定時価総額が1,000億円を超える、所謂ユニコーン企業数は現状限られており、規模の観点で米国SPACの買収候補に入るベンチャー企業は少数となってしまう。SPACを活用するには、さらなる事業成長を遂げるべくDe-SPAC対象がM&Aによるインオーガニックな事業拡大をすることも有効であろう。

また視点を変えてみると、De-SPACの対象が、ある程度の規模感を持つ事業であることを前提とするのであれば、大企業内の高度な技術を持つ事業部門やグローバル展開可能な製品・サービスを持つ事業をカーブアウトし、フィナンシャル・スポンサーなどの傘下での事業変革を経て、最終的にSPAC経由での上場を果たすことも検討に値するのではなかろうか。

2.日本版SPACの可能性

政府からも積極的な意見が出されており、日本版SPACについても検討が進む可能性はある。制度面の課題など調整が必要な事項は少なくないものの、日本の非上場企業の実態にフィットした活用しやすいスキームが整えば、リスクマネーの供給を後押しし、企業活動の活性化にも役立つと考えられる。

3.今後の動向は要注目

急成長しただけに今後も調整局面はあると思われるが、SPACは日本企業にとっても資本政策の一つとして有力な選択肢となる可能性を十分に秘めている。米国を中心とした最新動向から活用余地を検討しつつ、諸外国の検討状況ならびに日本における議論の進展もあわせて注目すべきである。

執筆者

株式会社KPMG FAS

パートナー 石井 秀幸

2016年にKPMG FASに参画。国内外のM&A案件の組成・執行を担当。KPMG FAS入社以前は外資系投資銀行、独立系M&Aアドバイザリー会社等で幅広いコーポレートファイナンス業務に従事。これまでクロスボーダーM&A案件、国内の業界再編案件、カーブアウト案件、再生案件など多様な案件タイプ、かつ広範な業界の案件に関与。