Close-up 2:ESG視点を取り込んだM&A実行プロセス

2015年の国連における「持続可能な開発目標(SDGs)」の採択や、透明性、独立性の高いガバナンス体制の下、環境・社会への配慮を重視する企業への投資が機関投資家を中心にグローバルで主流となりつつあるなか、金融市場のみならず社会全体において、企業を見る物差しが変わりつつある。

「持続可能な開発目標(SDGs)」の採択、透明性、独立性の高いガバナンス体制の下、金融市場のみならず社会全体において、企業を見る物差しが変わりつつある。

M&Aについても自社のESG戦略をどのようにM&A実行プロセスに落とし込んでいくか、整合的な対応が必要となる。今後、企業にはM&A実行において、ESG視点での非財務情報を見極める力が求められる。

ESGの潮流:主な出来事

- 2006年 国連によるPRI公表(ESGを意識することの提唱、ESGというワードの浸透)

- 2015年3月 英国における現代奴隷法の施行(人権DDのプロセスやリスクの評価・管理・モニタリングを要請)。以降欧州各国で人権DD法が制定される。

- 2015年9月 国連総会でのSDGs採択(17の世界的目標、169の達成基準)

- 2015年 COP21におけるパリ協定(日本として2050年までにGHG80%の削減目標)

- 2017年 ダボス会議(SDGs の達成により、12 兆ドルの経済価値と3.8 億人の雇用が創出される可能性があると発表)

- 2019年 COP25(2050年までにカーボンニュートラル、地球の平均気温上昇1.5℃を目標)

- TCFD 関連:2015 年TCFD 設立、2018年TCFD ガイダンスの公表、2019年事例集公表

- 国際イニシアティブへの加盟企業の増加(SBT、RE100)

企業におけるESGへの意識の高まり

企業の活動の場が広がり、経営スコープが拡大する中、株主や投資家のみならず、取引先、消費者、従業員といった様々なステークホルダーからESGへの取り組みを求められるようになり、理解、評価を得る必要が高まってきている。例えば、企業は気候関連財務情報開示タスクフォース(TCFD)に沿って、気候変動のリスクとオポチュニティを分析・評価し、経営判断に組み込むことが求められる。企業活動における温室効果ガス(GHG)の排出量の開示のみならず、気候変動や環境影響をどのように測り、いかに対策をし、どこまでコミットしているかが問われている。

このような状況下で、企業を見るまたは企業の活動の有益性を測る物差しが確実に変わってきている。これまで企業の評価は、売上・利益といった伝統的な財務情報が物差しの中心であったが、これだけでは測れないリスク・オポチュニティを、ESG視点を織り込んだ非財務情報といった物差しで判断されることになる。

企業の取り組むべきESG戦略とは?

1.考え方のポイント

企業にとってのSDGsとは、達成すべき目標の設定、また目標を達成する手段としてのESG視点での取り組み、と整理できる。ESG視点で取り組むべき事項について、まずは「リスク」の観点から早急に棚卸しをする必要がある。例えば、投資の引き上げ、既存サプライチェーンからの除外、環境コスト増加(カーボンプライシング)、座礁資産。このようなリスクを把握し、手当てを検討する必要に迫られている。一方で、ESGを制約条件ではなく成長機会として捉える視点も重要となる。ニューマネーの獲得、新たな取引先の開拓、新規ビジネスの創出、経営基盤強化(従業員意欲、人材確保)。少々幅広い切り口ではあるが、このような「オポチュニティ」の可能性も視点に入れることが望ましい。

また、SDGsという理念だけで動くことは難しいため、経済合理性を確保する必要がある。すなわち、環境・社会課題の解決と経済成長を両立させる意識が必要となってくる。

2.具体的にどのように方針策定を行うべきか?

まずは、10年後、30年後などの中長期的なあるべき姿、目指すべき姿を策定し、マテリアリティ(自社にとって影響を与える重要課題)を特定したうえで、この目標を実現するためのロードマップを策定する、いわゆる時間的逆算思考(バックキャスティング思考)が適当と考える。

ロードマップの達成確認にあたって、重要となってくるのがESG関連の非財務情報であり、どのように集計・把握するか、またいかに効果を測定し、管理・報告していくかの体制を構築しなければならない。

さらに、非財務情報をどのように利用・開示して、ステークホルダーとのエンゲージメントを実施していくかを検討する必要がある。

ESG視点を取り込んだM&A実行プロセスとは?

M&Aについても、上述の自社ESG戦略との整合的な対応が必要となり、従前のM&A実行プロセスにESG視点での検証を織り込む必要がある。

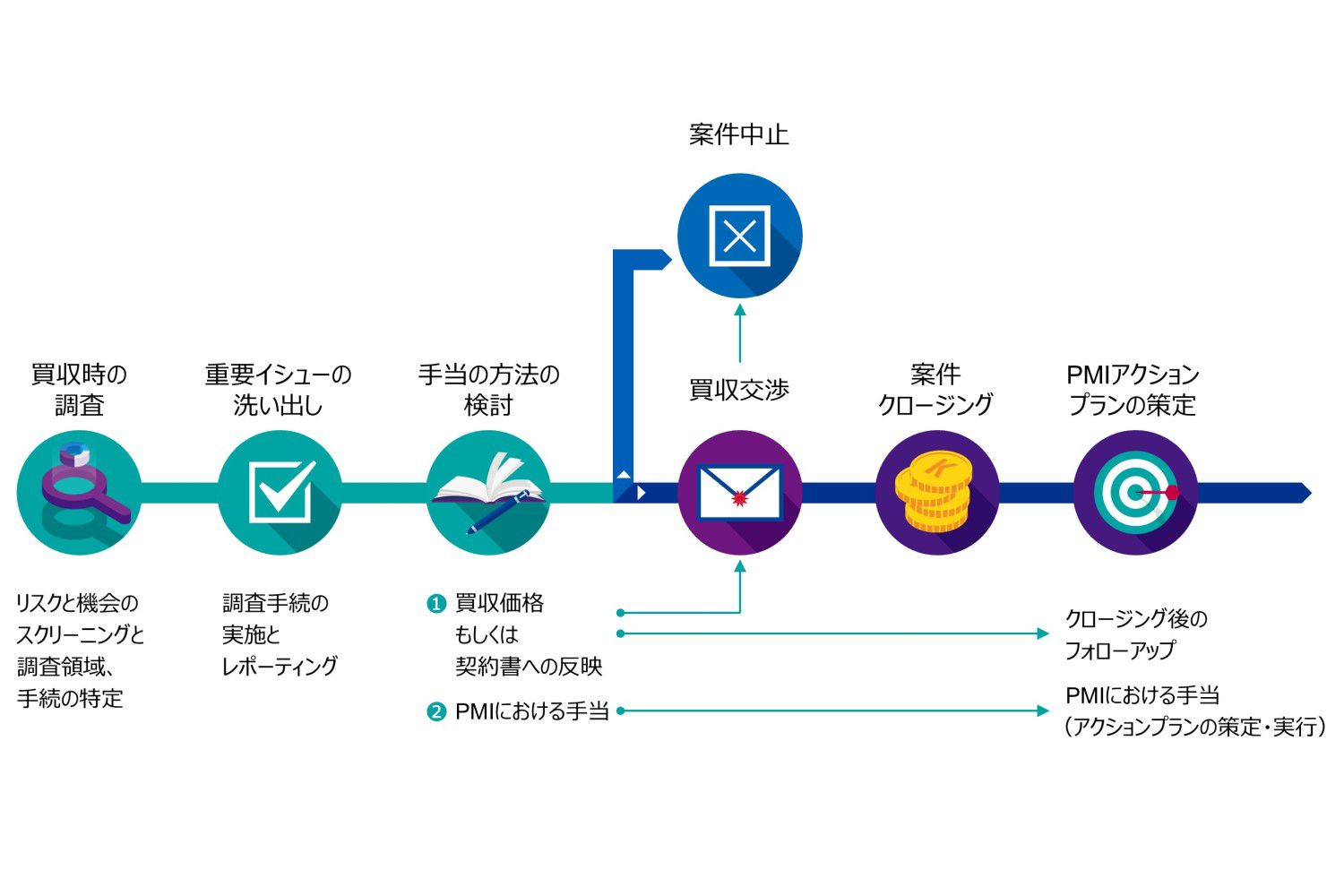

買収時のESG DDの流れ

1.M&A実行にあたってESG視点で何を検証するか?

買収候補先のESGリスク・オポチュニティを検討するうえで最も重要なことは、自社自身のESG戦略が整理されていることであり、その整合性を意識することである。

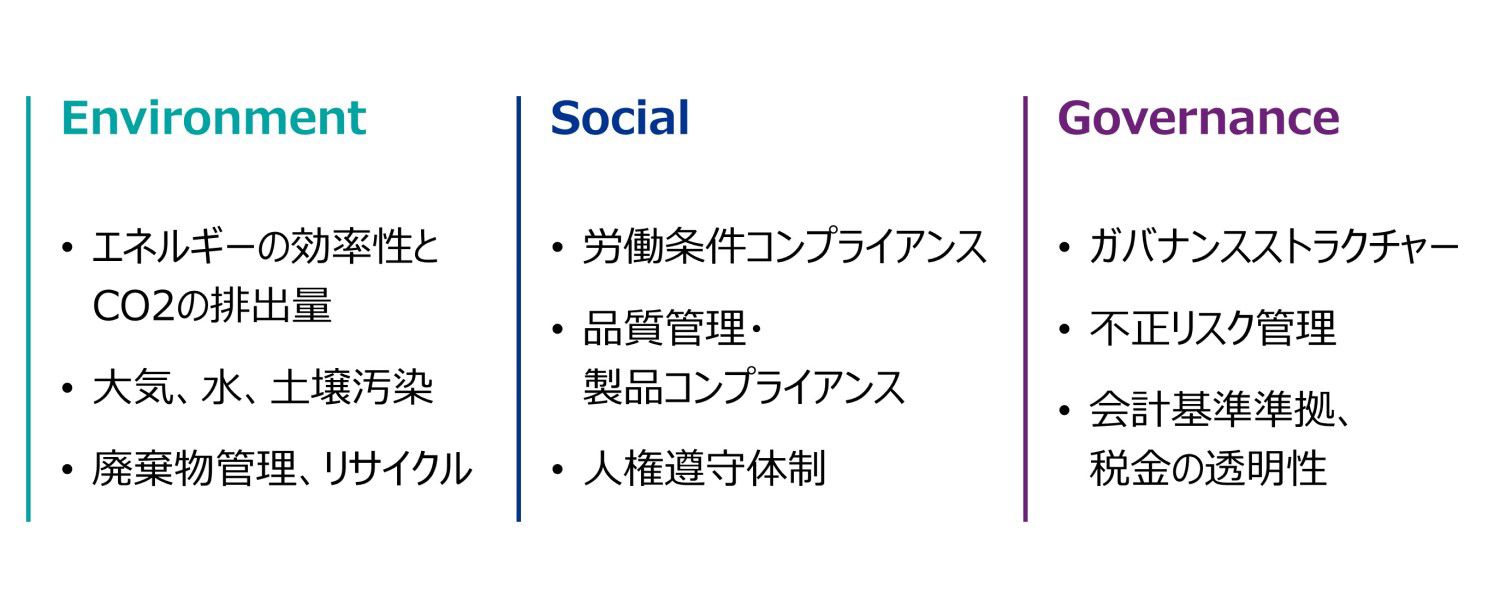

そのうえで、これまで企業評価の中心であった売上、利益といった財務数値だけではなく、非財務数値および過去情報、将来情報も含めて、ESGの視点で会社を俯瞰する必要がある。(なお、ビジネスモデルや財務数値に基づく分析に、ESG要因を組み込んで総合的に投資判断するアプローチを「ESGインテグレーション」という。)また、買収候補先が属する業種別の視点も重要となってくる(アパレル業における労働・人権問題、製造業におけるGHG排出リスク、座礁資産リスクなど。SASBが公表している「Engagement Guide」が参考になり得る)。

買収前のデューデリジェンス(DD)は、どうしてもネガティブチェックの意味合いが強くなってしまい、対象会社の抱えているESGリスクがノックアウトファクターとなってしまうことがある。しかし、ESG活動に真剣に取り組む会社には、顧客や投資家に訴求できる非財務的な価値が存在するため、今後のDDでは対象会社のESG活動にかかわるリスクとオポチュニティの両面を考慮し、M&Aの投資判断を行うことが肝要である。

2.PMIがより重要に

クロージング前までの時間、情報の制約を踏まえると、対象会社株式(事業)価値評価に重要な影響を与える可能性のある事項を中心にDD作業を行うことになり、ノックアウトファクター以外の網羅的なESG項目の検証は後回しとなるケースが多い。

したがって、クロージング前までに把握できた事項、把握できなかった事項の棚卸しをしたうえで、把握できなかった事項に対するクロージング後のアクションプラン策定および実行・モニタリングが重要である。

対象会社が抱えている、対象会社独自では様々な制約により解決できないESG課題を、買収後の人的、資金的なリソースの共有により、ポスト・マージャー・インテグレーション(PMI)段階で、リスクに対して手当を行い、さらには対象会社の持つ見えない資産を可視化する取り組みが可能となることもある。

ESG DDの調査手続き案

ESG視点で非財務情報の有効活用を

これまで述べた通り、自社のESG戦略を整理したうえで、M&A実行プロセスにおいて整合的に落とし込んでいくことが、経営戦略の重要な検討課題となる。

M&A実行において、ESG視点から得られるネガティブファクターは比較的投資判断に反映しやすい事項である一方で、今後はポジティブファクターにも焦点を当て、意思決定に反映してくための仕組みづくりをしていくことが、ESG時代における企業のM&A実行の大きな課題のひとつと考える。

執筆者

株式会社KPMG FAS

ディレクター 吉野 恭平

有限責任あずさ監査法人を経て、2007年にKPMG FASに入社。これまで150件超の国内・海外M&A案件に関与し、財務デューデリジェンスおよびポストディールサービス等M&Aの様々なステージにおける財務会計面でのアドバイスを提供。2010年から2年間はKPMG NYオフィスに出向。