海外IFRS適用企業の業績報告の分析 第1回 財務諸表における業績指標の使用のばらつき

週刊経営財務(税務研究会発行)No.3470(2020.08.24号)の解説「海外IFRS適用企業の業績報告の分析~公開草案「全般的な表示及び開示」を踏まえて~」にあずさ監査法人の解説記事が掲載されました。第1回は、財務諸表における業績指標の使用のばらつきの観点から解説します。

第1回は、財務諸表における業績指標の使用のばらつきの観点から解説します。

この記事は、「週刊経営財務 No.3470(2020.8.24号)」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

I. はじめに

国際会計基準審議会(以下、「IASB」という)は、2019年12月に公開草案「全般的な表示及び開示」(以下、「本公開草案」という)を公表した。本公開草案は、IFRS基準による純損益計算書の構造の抜本的な変更を提案している。この変更は、IFRS基準に基づく業績報告の改善を求める財務諸表利用者の強い要望 ※1 に基づくものであり、この財務諸表利用者の要望の背景には、現行のIFRS基準に基づく業績報告における企業間比較可能性の課題がある。それでは、この企業間比較可能性の課題とは具体的にどのようなものであろうか。

本稿では、海外IFRS適用企業の業績報告の分析を通じて、本公開草案公表の背景にある現行のIFRS基準に基づく業績報告の企業間比較可能性の課題を明らかにしたい。その上で、本公開草案が示す解決策と実務への影響についても記載したい。なお、本稿における意見にわたる部分はすべて筆者の個人的見解であることをあらかじめ申し添える。

※1本公開草案の結論の根拠BC5項に、基本財務諸表プロジェクトは、利害関係者、特に財務諸表利用者からの、財務業績の報告を改善するよう求める強い要望に対応したものである旨の記載がある。

II. 海外IFRS適用企業の業績報告の分析

現行のIFRS基準に基づく業績報告の企業間比較可能性の課題を明らかにするため、以下の3つの観点から、海外IFRS適用企業25社 ※2 の業績報告の分析を行った。

- 財務諸表における業績指標の使用のばらつき

- 業績指標を理解するために必要な情報開示のばらつき

- 持分法による投資損益の表示のばらつき

上記の点について、(1)本公開草案で指摘された課題、(2)当該課題に関する海外IFRS適用企業の開示分析、(3)課題に対する本公開草案の提案と実務への影響を以下で述べることとする。

※2 調査の対象とした海外IFRS適用企業は、IFRS基準を適用する日本企業が多く属する業種から選んだ。2020年2月時点でIFRS基準を適用する日本企業を業種別(経済情報プラットフォームSPEEDAの業種分類による)に分類したところ、上位5業種は以下の通りであった。

- インターネットメディア

- バイオ・医薬品製造

- 化学

- 自動車部品製造

- 総合卸

上記の5業種に属する海外IFRS適用企業のうち、2020年2月時点の時価総額上位5社(合計25社)を調査対象企業とした。

調査対象とした文書は、企業の年次報告書に含まれる財務諸表(本表及び注記情報)、年次報告書に含まれる経営者による財務・経営成績の分析(Management Discussion & Analysis:MD&A)等の財務諸表以外の情報、業績に関するプレスリリース・プレゼンテーション資料(いずれも2020年2月時点で最新の事業年度末のもの)である。業績指標が財務諸表内(本表及び注記情報)では使用されず、MD&Aやプレゼンテーション資料のみで使用されている場合は「財務諸表外のみで使用」と記載している。

(1)業績指標の使用のばらつきに関する本公開草案の指摘

現行のIFRS基準に基づく純損益計算書においては、同じ業界の企業間でも小計の表示や計算に不統一が生じており、企業間の財務諸表の比較可能性を低下させている。これは、現行の国際会計基準(IAS)第1号「財務諸表の表示」は当期純損益以外に純損益計算書上で特定の小計の表示を要求していないためである。また、目的適合性がある場合には追加的な(企業独自の)小計を純損益計算書に表示することを要求している ※3 。このような追加的な小計は、各企業のビジネスの実態に即した目的適合的な業績指標の表示を行うことを可能にするというメリットがある。その反面、利用される小計は企業間で異なり比較可能性の課題をもたらしている(下線強調は筆者)。

本公開草案 結論の根拠

| BC7 | IAS第1号は、財務業績の計算書において、純損益を表示することを要求しているが、他の具体的な小計は要求していない。IAS第1号に具体的な要求事項がないことから、同じ業界の企業間でさえも小計の表示及び計算の不統一が生じていた。同じ名称の小計が、異なる企業では異なる方法で定義されていることも多い。この不統一のため、財務諸表利用者は、提供される情報を理解し企業間で情報を比較することが困難になっている。…(略)… |

日本基準に基づく損益計算書においては、売上総利益、営業利益、経常利益といった業績指標が、共通の段階利益として表示され、計算方法も統一されている。このため、日本基準になじみのある読者の方々には、「同じ業界の企業間でさえも小計の表示及び計算の不統一が生じていた」という点は理解し難いと考えられる。以下、具体的にどのような不統一が生じているのか見ることとしたい。

※3 IAS第1号第85項

(2)業績指標の使用のばらつきに関する開示分析

小計の表示や計算の不統一に関する現行実務を理解するため、調査対象とした海外IFRS適用企業が財務諸表内外でどのような業績指標を用いているのか分析した。集計における留意点は以下の通りである。

- 「小計」ではなく、「業績指標」と記載しているのは、ある業績指標が純損益計算書の小計として用いられなくとも、財務諸表注記や財務諸表外の開示という形で用いられることがあるためである。なお、集計対象とした業績指標は、収益及び費用のみから計算されるものである。

- 通例でない収益・費用(例:数年に一度しか発生しない損失)等を調整して業績指標を計算(以下、「調整」という)しているか否かで「調整前」の業績指標と「調整後」の業績指標に分けて示している。

- 集計は、企業が業績指標に用いた名称(例:営業利益)ではなく、業績指標がどのように計算されているか(例:財務及び法人所得税前純損益:Earnings Before Interest and Tax (EBIT) ※4 )に基づき行っている。これは、同じ名称の小計が、異なる意味で用いられるケースが見られたためである。例えば、営業利益という業績指標を(調整前)EBITの意味で用いる会社もあれば、調整後EBITの意味で用いる会社もあった。

- 持分法による投資損益の表示場所の違いがもたらす、業績指標のばらつきの影響は除外している。後述の通り、IFRS基準適用企業の持分法による投資損益の表示場所は多岐にわたる。持分法による投資損益の表示場所も考慮した上で業績指標の分類を行うと業績指標の分類が過度に細分化するため、この影響は除外している。

※4 財務及び法人所得税前純損益:Earnings Before Interest and Tax (EBIT)という業績指標は、当期純損益に財務費用と法人所得税をたし戻すことで算出される業績指標である。EBITを利用することで、資金調達方法が異なる企業間の業績を比較できることから、多くの企業、財務諸表利用者によって利用されている。なお、EBITに償却費をたし戻すことで算出される業績指標は、財務、法人所得税、減価償却及び償却前純損益(EBITDA:Earnings Before Interest, Tax, Depreciation and Amortisation)と呼ばれる。

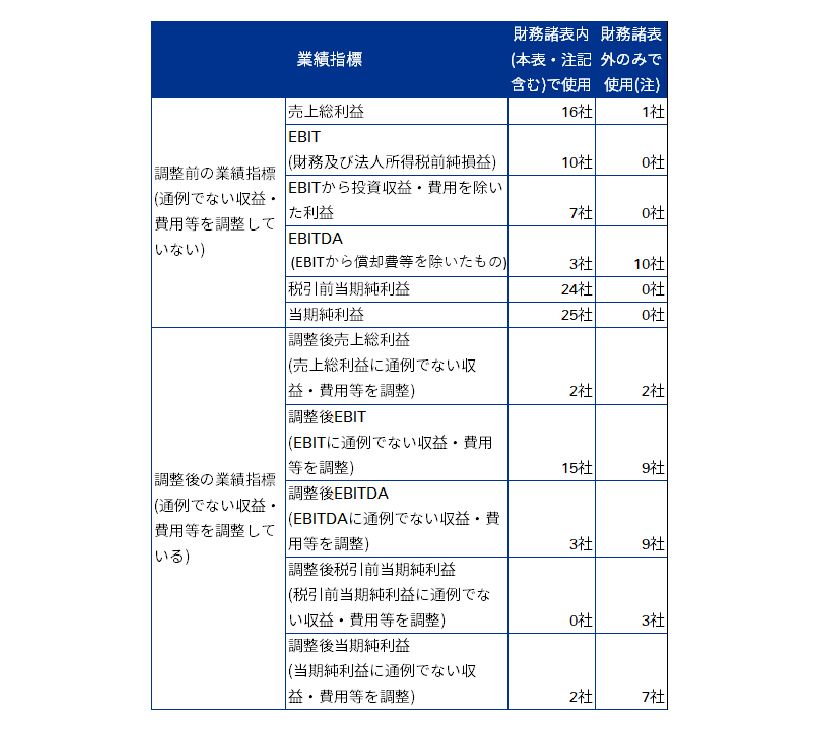

図表1 調査対象企業が用いる業績指標の分析

(注)これらの業績指標は、財務諸表内(本表及び注記情報)では用いられていなかったが、財務諸表外(年次報告書内の財務諸表以外のパート、プレスリリース・プレゼンテーション資料など)のみで使用されていた。

分析から明らかになったのは、調整前の業績指標は財務諸表内で用いられる場合が多いこと、調整後の業績指標は財務諸表外で用いられる場合が多いことであった。この例外は調整後EBITと(調整前)EBITDAである。調整後EBITは比較的多くの企業によって財務諸表内でも用いられていた。(調整前)EBITDAは、財務諸表外のみで開示されることが多かった。以下、[1]調整前の業績指標、[2]調整後の業績指標、[3]同じ名称の小計が異なる方法で定義されている課題について具体的に述べたい。

[1]調整前の業績指標

通例でない収益・費用等を調整せずに算定された業績指標は、財務諸表内で用いられる傾向があった。売上総利益、EBIT、EBITから投資収益・費用を除いた利益(「EBIT」及び「EBITから投資収益・費用を除いた利益」は営業利益という名称で呼ばれることが多かった)、税引前当期純利益は、純損益計算書上の段階利益として用いられる傾向があった。

調整前の業績指標であっても、同業他社間ですら比較が困難である場合が多かった。これは、本公開草案の結論の根拠が指摘する通りであった。同業他社間の業績指標の比較が困難である主な理由は、そもそも同一の業績指標が同業他社間で用いられていないこと(例:A社はEBITを段階利益として表示しているがB社は表示していない)、持分法による投資損益の表示場所が違うことであった。異なる計算方法による業績指標が同じ名称で呼ばれる場合もあれば、同様の業績指標が異なる名称で呼ばれる場合もあった。

EBITDAを財務諸表本表で表示する企業も3社あった。これらの会社はいずれも費用機能法ではなく、費用性質法を用いて財務諸表を表示していたため、EBITDAを本表で表示することが可能であった ※5 。しかし、財務諸表内でEBITDAを表示する会社は少数であり、EBITDAを業績指標として用いる企業の多くは、財務諸表外でのみEBITDAを開示していた。

[2]調整後の業績指標

通例でない収益・費用等を調整して算定された業績指標は、財務諸表外で用いられる傾向があった。例外は調整後EBITで、調整後の業績指標であるにもかかわらず、財務諸表内で用いられる場合も多かった。調整後EBITを財務諸表内で用いていた企業数の調査対象企業に占める割合が比較的高かった理由は、比較的多くの韓国企業が調査対象企業に含まれていたためである。韓国はIFRS基準を制度導入した際に、韓国版IFRS(K-IFRS)固有の営業利益の表示を韓国企業に求めることとした。K-IFRSの営業利益は、通例でない収益・費用の影響を除外して計算される。調査対象とした全ての韓国企業は、通例でない収益・費用の影響を除いて営業利益を計算していた。このため、韓国企業の「営業利益」は「調整後EBIT」としてカウントしている。

調整後EBITは、財務諸表外のみで用いられるケースも含めれば、ほぼ全ての調査対象企業によって用いられていた。調整後EBITが幅広く用いられる理由は、通例でない収益・費用、財務費用、税金の影響を除いた翌期以降においても持続的に稼得される利益情報が、財務諸表利用者に有用な情報となり得るためであると考えられる ※6 。

[3]同じ名称の小計が異なる方法で定義されている課題

「同じ名称の小計が、異なる企業では異なる方法で定義されている」(本公開草案の結論の根拠BC7)という課題に関して、特に留意が必要だと考えられたのが、営業利益とEBITDAである。営業利益が(調整前)EBITの意味でも調整後EBITの意味でも用いられる場合もある、という点は上述の通りである。また、EBITDAも企業間で計算方法にばらつきが見られ、計算方法が明確に開示されていないケースも見られた。

EBITDAは、その名称(Earnings Before Interest, Tax, Depreciation and Amortisation)が示す通り、当期純利益(Earnings)から財務費用(Interest)、法人所得税(Tax)、(有形固定資産)減価償却費(Depreciation)、(無形資産)償却費(Amortisation)を控除したものを意味している。しかし、固定資産の減損・除却損も償却費と同じように非現金支出費用であるため、DAに含めて計算する財務諸表利用者もいる ※7 。調査対象とした海外IFRS適用企業のEBITDAの間でも、計算方法にばらつきが見られた。

※5費用機能法は、売上原価、販売費及び一般管理費のように、費用を機能により分類し、純損益計算書上で表示する方法であり、日本基準における損益計算書の表示方法と類似する。これに対し、費用性質法は、人件費、減価償却費のように、費用を性質により分類し、純損益計算書上で表示する方法であり、売上原価と販売費及び一般管理費の区分は用いられない。費用機能法を用いる場合、製造原価に含まれる減価償却費は売上原価に含められることになるため、純損益計算書上で減価償却費総額が表示されることはない。これに対して、費用性質法を用いる場合、当該会計期間に発生した(有形固定資産)減価償却費、(無形資産)償却費総額を純損益計算書上で表示することが可能となるため、EBITDAを段階利益として表示することが可能となる。なお、IFRS基準を採用する多くの日本企業は費用機能法を用いている(山田(2019 P.96))。

※6持続可能な利益情報の有用性については、本公開草案の結論の根拠BC146項、BC239項、BC251項、BC259項、BC268項においても言及されている。

※7Standard & Poor's Financial Services LLC(2019 P.5参照)。有形固定資産、無形資産の減損損失は、企業の資本的支出の純損益計算書における事後認識であるため、償却費と類似することが固定資産減損損失をEBITDAにたし戻す論拠とされている。

図表2 調査対象企業のEBITDAの計算方法

| DA=償却費のみ | 3社 |

| DA=償却費+固定資産減損・除却損 | 6社 |

| DA=償却費+固定資産減損・除却損+のれん減損 | 1社 |

| EBITDAを用いているものの、計算方法の記載なし | 3社 |

| EBITDAを用いていない | 12社 |

| 合計 | 25社 |

営業利益やEBITDAのように、その名称から計算方法にばらつきがあるとは思われないような業績指標ですら、現行実務においては異なる意味で用いられている。財務諸表利用者は、企業間の業績を比較する際にこのような業績指標の計算過程を注意深く確認しなければならない。業績報告の改善を求める財務諸表利用者の要望の背景には、このような課題があった。

(3)業績指標の使用のばらつきに対する本公開草案の提案と実務への影響

財務諸表で使用される業績指標及びその計算方法のばらつきの課題に対する解決策として、本公開草案において以下の提案が行われている。

- 純損益計算書における比較可能な小計の導入

- 財務諸表内における経営者業績指標(MPM)の開示

[1]純損益計算書における比較可能な小計の導入

純損益計算書における小計の表示や計算方法の不統一という課題に対処するため、比較可能な小計を複数定義し純損益計算書に導入することが、本公開草案において提案されている。

本公開草案

| 60 …(略)…企業は純損益計算書において下記の合計又は小計を表示しなければならない。 |

| (a) 営業損益 |

| (b) 営業損益並びに不可分の関連会社及び共同支配企業から生じる収益及び費用 |

| (c) 財務及び法人所得税前純損益 |

| (d) 純損益 |

(b)は後述の不可分の関連会社及び共同支配企業の業績を反映した小計である。また、(c)は上述のEBITに相当する小計であり、資金調達方法が異なる企業間の業績を比較する際に有用であり、財務諸表利用者の分析の起点として広く用いられていることから提案に含められている。

日本基準適用企業であれば、A社の営業利益は○○百万円、B社の営業利益は△△百万円というだけで企業間の業績の比較が可能である。しかし、現行のIFRS基準においては、同一の名称の業績指標が異なる意味で用いられる場合があり企業間比較可能性の障害となっていた。本公開草案により提案されている定義された小計の導入は、IFRS基準に基づく業績報告の比較可能性の向上に寄与することが期待される。

[2]財務諸表内における経営者業績指標(MPM)の開示

調査対象企業が用いる業績指標の分析(図表1)が示す通り、業績指標は財務諸表外のみで使用される場合もある。業績指標が財務諸表外のみで利用される場合、業績指標がどのように計算されているのか示されない場合もあり、財務諸表利用者は懸念を示していた。業績指標とIFRS基準に基づく財務諸表数値との調整過程を明らかにし、業績指標の透明性を高めるため、一定の定義を満たす業績指標は、経営者業績指標(MPM(Management Performance Measures))として財務諸表に注記し、IFRS基準に基づく財務諸表数値との調整過程を明らかにすることが本公開草案で提案されている。

本公開草案

| 103 経営者業績指標とは、収益及び費用の小計のうち下記に該当するものである。 |

| (a) 財務諸表の外での一般とのコミュニケーションにおいて使用されている。 |

| (b) IFRS基準が定めている合計又は小計を補完する。かつ、 |

| (c) 財務諸表利用者に企業の財務業績の一側面についての経営者の見方を伝える。 |

| 106 企業は、経営者業績指標に関する情報を財務諸表の単一の注記において開示しなければならない。…(略)… |

ここで重要なのは、[2]経営者業績指標(MPM)の導入は、[1]比較可能な小計の導入とセットで提案されているということである。経営者業績指標(MPM)は企業固有の業績に関する有用な情報を提供するというメリットがあるものの、比較可能性の欠如や計算過程の不透明さといった点が課題として認識されていた。[2]経営者業績指標(MPM)、[1]比較可能な小計及びその間の調整項目が開示されることにより、経営者業績指標(MPM)が比較可能な小計に何を調整して計算されているかが明確となり、同業他社間の比較も行いやすくなることが期待される。

それでは、調査対象とした海外IFRS適用企業が、仮に公開草案に従い経営者業績指標(MPM)を注記する場合、何種類の経営者業績指標(MPM)を開示することになるのであろうか。調査対象企業が財務諸表の外での一般とのコミュニケーションにおいて使用している業績指標のうち、経営者業績指標(MPM)の定義を満たすものの個数をカウントしたところ、以下の通りであった。

図表3 調査対象企業のMPMの個数

| 1個 | 5社 |

| 2個 | 8社 |

| 3個 | 4社 |

| 4個 | 3社 |

| 5個 | 3社 |

| 6個 | 2社 |

| 合計 | 25社 |

以上より、多くの調査対象企業において、経営者業績指標(MPM)は2個前後となることが見込まれる。また、これらの企業が用いる経営者業績指標(MPM)の中で代表的なものは、調整後EBIT、EBITDAに相当する業績指標だった。

5~6個の経営者業績指標(MPM)が用いられている企業の業績指標が具体的にどのような内容か調査したところ、1つの企業が2種類の調整後EBITを開示している例や、1つの企業が2種類の調整後EBITDAを開示している例が見られた。これらの企業は、異なる調整を行うことで2種類の調整後EBIT、2種類の調整後EBITDAを算出していた。どのような理由から2種類の調整後EBIT、2種類の調整後EBITDAが用いられているのかは開示されていなかった。

本公開草案により提案されている経営者業績指標(MPM)に関する注記が行われることにより、財務諸表外で用いられている業績指標と財務諸表数値との関係が明らかになり、投資家による業績指標の理解可能性の向上に資すると考えられる。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士 米国公認会計士 CFA協会認定証券アナリスト

倉持 亘一郎(くらもち こういちろう)