海外IFRS適用企業の業績報告の分析 第3回 持分法による投資損益の表示のばらつき

週刊経営財務(税務研究会発行)No.3470(2020.08.24号)の解説「海外IFRS適用企業の業績報告の分析~公開草案「全般的な表示及び開示」を踏まえて~」にあずさ監査法人の解説記事が掲載されました。第3回は、持分法による投資損益の表示のばらつきの観点から解説します。

第3回は、持分法による投資損益の表示のばらつきの観点から解説します。

ハイライト

この記事は、「週刊経営財務 No.3470(2020.8.24号)」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

海外IFRS適用企業の業績報告の分析

現行のIFRS基準に基づく業績報告の企業間比較可能性の課題を明らかにするため、以下の3つの観点から、海外IFRS適用企業25社 ※2 の業績報告の分析を行った。

- 財務諸表における業績指標の使用のばらつき

- 業績指標を理解するために必要な情報開示のばらつき

- 持分法による投資損益の表示のばらつき

上記の点について、(1)本公開草案で指摘された課題、(2)当該課題に関する海外IFRS適用企業の開示分析、(3)課題に対する本公開草案の提案と実務への影響を以下で述べることとする。

※2 調査の対象とした海外IFRS適用企業は、IFRS基準を適用する日本企業が多く属する業種から選んだ。2020年2月時点でIFRS基準を適用する日本企業を業種別(経済情報プラットフォームSPEEDAの業種分類による)に分類したところ、上位5業種は以下の通りであった。

- インターネットメディア

- バイオ・医薬品製造

- 化学

- 自動車部品製造

- 総合卸

上記の5業種に属する海外IFRS適用企業のうち、2020年2月時点の時価総額上位5社(合計25社)を調査対象企業とした。

調査対象とした文書は、企業の年次報告書に含まれる財務諸表(本表及び注記情報)、年次報告書に含まれる経営者による財務・経営成績の分析(Management Discussion & Analysis:MD&A)等の財務諸表以外の情報、業績に関するプレスリリース・プレゼンテーション資料(いずれも2020年2月時点で最新の事業年度末のもの)である。業績指標が財務諸表内(本表及び注記情報)では使用されず、MD&Aやプレゼンテーション資料のみで使用されている場合は「財務諸表外のみで使用」と記載している。

(1)持分法による投資損益の表示のばらつきに関する本公開草案の指摘

現行のIFRS基準は、純損益計算書における持分法による投資損益の記載場所を定めていない。このため、持分法による投資損益の表示に企業間のばらつきが見られ、現行実務の課題として認識されている(下線強調は筆者)。

本公開草案 結論の根拠

| BC8 |

IAS第1号は、持分法で会計処理される関連会社及び共同支配企業の純損益に対する持分相当額を独立科目として表示することを要求しているが、その記載場所を定めていない。当審議会はこの情報の表示の実務における著しい不統一を観察した。…(略)… この不統一の理由の一つに、一部の関連会社及び共同支配企業の活動が、他の活動よりも企業の主要な事業活動に密接に関連している可能性がある。財務諸表利用者は、この実務の不統一により、特に純損益計算書に表示される小計について、比較可能性を低下させ、利用者の分析をより困難で時間を要するものにしているという懸念を示した。 |

日本基準に基づく損益計算書においては、持分法による投資損益は営業外損益に計上することが定められているため、上記のような問題は存在しない。以下、具体的にどのような不統一が生じているのか見ることとしたい。

(2)持分法による投資損益の表示のばらつきに関する開示分析

分析の対象とした海外IFRS適用企業25社の持分法による投資損益の記載場所に関して、以下の通りのばらつきが見られた。業種ごとの記載場所の偏りもなく、同業他社間の比較も容易ではなかった。

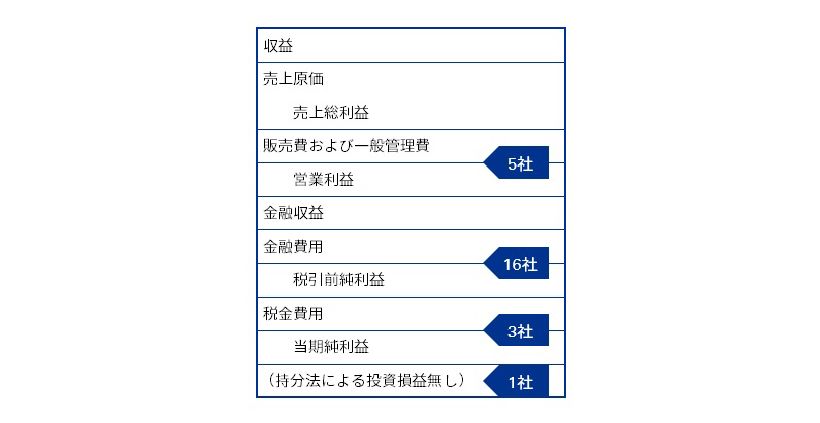

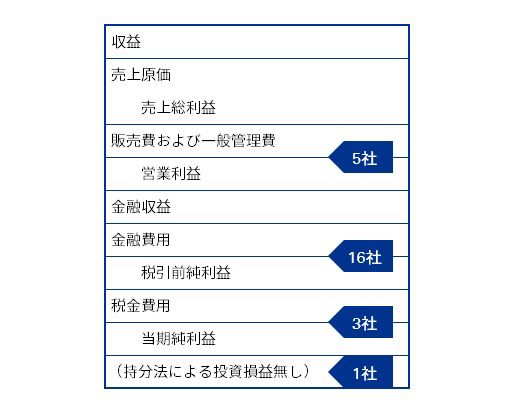

図表5 調査対象企業の持分法による投資損益の記載場所

持分法による投資損益を営業利益及びそれに類似する業績指標(以下、「営業利益等」という)に含めて表示している企業が5社あった。この理由に関して、本公開草案の結論の根拠に「一部の関連会社及び共同支配企業の活動が、他の活動よりも企業の主要な事業活動に密接に関連している可能性がある」との記載がある。しかし、調査対象企業については、一部の関連会社及び共同支配企業(以下、「関連会社等」という)の持分法による投資損益を営業利益等の上、他の関連会社等の持分法による投資損益を営業利益等の下に分けて表示している会社は1社もなく、上記5社は全ての関連会社等に関する持分法による投資損益を営業利益等より上に表示していた。

持分法による投資損益を営業利益等の業績指標と税引前純利益の間に表示している企業は16社あった。これらの企業の間でも表示方法にばらつきがあり、金融費用の一部として持分法による投資損益を表示している企業(5社)もあれば、金融費用とは別項目として持分法による投資損益を表示している企業(11社)もあった。

持分法による投資損益を税金費用の下に表示している企業は3社あった。なぜその場所に持分法による投資損益を表示しているのか、理由を開示している例は見られなかった。

以上より、持分法による投資損益の表示場所のばらつきが、純損益計算書の比較可能性を低下させ、財務諸表利用者の分析を困難なものとしてしまっていることは明らかであると考えられた。

(3)持分法による投資損益の表示のばらつきに対する本公開草案の提案と実務への影響

持分法による投資損益の表示のばらつきを解決するため、IASBは日本基準と同様に持分法による投資損益を単一の場所に表示させることを当初検討していた。しかし、利害関係者によるフィードバックは、関連会社等の中には、企業の主要な事業活動と不可分のものもあれば不可分ではないものもあるため、単一の場所に表示させることは適切ではない、というものだった。

このため、本公開草案において、企業は関連会社等を企業の主要な事業活動と不可分な投資先と不可分ではない投資先に分けた上で、営業利益に不可分な投資先のみから生じる収益費用を加えた段階利益を表示することが提案されている(下線強調は筆者)。

本公開草案

| 60 …(略)…企業は 純損益計算書において下記の 合計又は 小計を表示しなければならない。 |

| …(略)… |

| (b) 営業損益並びに不可分の関連会社及び共同支配企業から生じる収益及び費用 |

| …(略)… |

| 付録A |

| 用語の定義 |

| 不可分の関連会社及び共同支配企業(integral associates and joint ventures) |

| 持分法で会計処理されている関連会社及び共同支配企業のうち、企業の主要な事業活動と不可分 であり、したがって、個別にかつ企業の他の資産とおおむね独立してリターンを生み出さないもの |

仮に本公開草案が提案通りに最終基準化される場合、各社は個々の関連会社等が企業の主要な事業活動と不可分であるか否か検討し、純損益計算書における表示場所を決定する必要がある。この判断は、毎期の段階利益に影響することから、現行実務に大きな影響を及ぼしうると考えられる。

III. おわりに

本稿では、業績指標の利用・開示、持分法による投資損益の表示に関する、海外IFRS適用企業の財務諸表の分析を通じて、本公開草案の背景にある現行実務における企業間比較可能性の課題が具体的にどのようなものか明らかにした。また、仮に本公開草案が提案通りに最終基準化され、実務対応が必要となる場合に参考となると考えられる事例等を紹介した。

本稿に記載した内容はあくまで本公開草案に基づくものであり、最終基準化が決まったものではない。しかし、本公開草案が、現行基準の枠組みにおける財務諸表利用者の要望を背景にしていることを踏まえれば、現行基準の枠組みにおいても、業績報告の改善を行う際に参考となる部分もあると考える。本稿が、IFRS適用企業の財務、経理、IR担当の方々が財務諸表を通じた財務諸表利用者とのより良いコミュニケーションを達成する一助になれば幸いである。本稿の執筆にあたり、あずさ監査法人の山本靖子氏、渡部瑞穂氏にご協力いただいた。この場を借りてお礼申し上げたい。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士 米国公認会計士 CFA協会認定証券アナリスト

倉持 亘一郎(くらも こういちろう)