Kirjoitussarjamme IFRS 16 -standardista ja arvonmäärityksestä perustuu kokemuksiimme siitä, mitä vaikutuksia standardilla on ollut arvonmäärityksiin ja mikä sen kanssa on ollut vaikeaa arvonmääritysten näkökulmasta. Ensimmäisessä osassa käytiin läpi standardin vaikutukset arvonmääritykseen yleisellä tasolla. Jos IFRS 16 ei ole tuttu tai kaipaat kertausta, kannattaa lukea ensin sarjan ensimmäinen osa. Sarjan toisessa osassa käytiin läpi standardin vaikutuksia käyttökatteeseen ja arvostuskerroinpohjaisiin arvonmäärityksiin.

Kolmannessa osassa otan IFRS 16:sta seuraksi standardin IAS 36.[1] IAS 36 säätelee arvonalentumistestausta.[2]

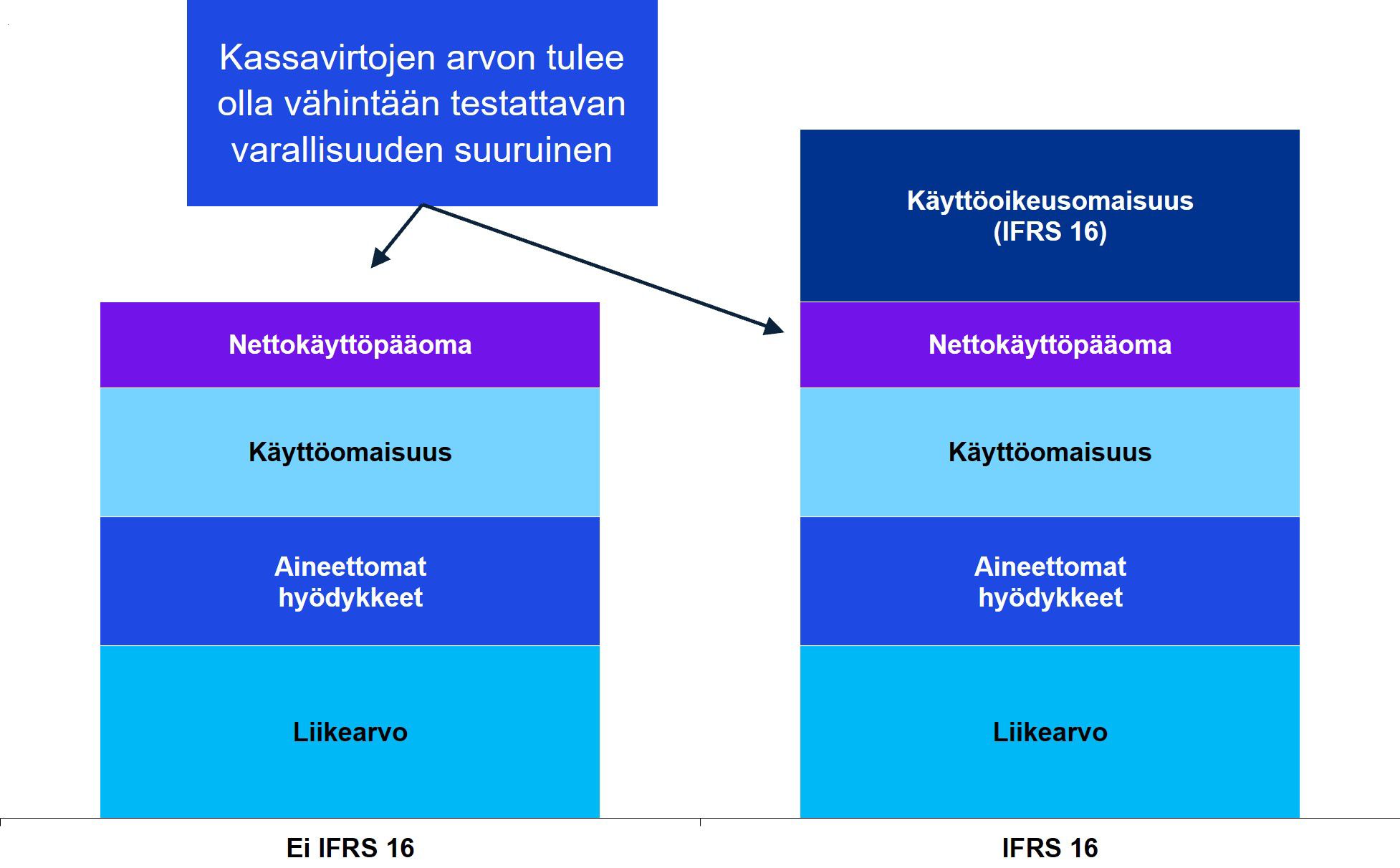

Arvonalentumistestauksessa on tiivistetysti kyse siitä, että yrityksen, jolla on taseessaan liikearvoa, on tarkistettava vuosittain, että sen taseessa olevan omaisuuden tasearvo vastaa vähintään joko omaisuuden käypää arvoa tai käyttöarvoa. Testaus on tehtävä vähintään vuosittain.

Testaukseen kuuluu liikearvon lisäksi kaikki liiketoiminnassa tarvittava omaisuus ja velkaerät. Näitä ovat yleensä käyttöomaisuus, muut aineettomat hyödykkeet sekä nettokäyttöpääoma. Testauksen ulkopuolelle jäävät siis korolliset velat, kassa ja muu likvidi omaisuus ja oman pääoman erät.

Tätä testattavaa nettovarallisuutta verrataan arvioituun käypään arvoon tai käyttöarvoon (tästä eteenpäin käytän termiä arvo tarkoittamaan kumpaakin). Jos kumpikin arvo on matalampi kuin nettovarallisuus, kirjataan arvonalentuminen. Ensin kirjataan alas liikearvoa ja jos se loppuu kesken, muuta omaisuutta.

Tästä päästäänkin vuokrasopimuksiin. IFRS 16 mukainen käyttöoikeusomaisuus (eli taseeseen aktivoidut vuokrasopimukset) ovat yleensä olennaisia liiketoiminnalle, joten ne kuuluvat testattavaan varallisuuteen. Käytännössä siis testattava varallisuus kasvaa, eli liiketoiminnan arvon tulee olla vähintään korkeampi kuin aiemmin.

Onneksi ratkaisu on teoriassa helppo. Kassavirtojen, joiden pohjalta arvo lasketaan[3], tulee vastata testattavaa omaisuutta. Esimerkiksi käyttöomaisuuteen kuuluva tehdas tuottaa kassavirtoja.[4] Vuokrasopimuksesta muodostunut käyttöoikeusomaisuuden vastinpari ovat vuokrat. Käyttöoikeusomaisuus teoriassa vapauttaa tarpeesta ottaa huomioon vuokraa negatiivisena kassavirtana.

Tämä rikkoo normaalin arvonmäärityksen periaatteita, jossa arvon pitäisi muodostua vain ja ainoastaan kassavirroista. Käyttöoikeusomaisuus siis antaa ymmärtää, että liiketoiminnan ei tarvitsisi maksaa vuokraa, samalla tavalla kuin itse omistettu omaisuus. Näin ei toki todellisuudessa ole, vaan vuokra pitää maksaa siitä huolimatta, mitä eriä yrityksen taseessa on.

Vuokrien jättämien huomiotta ratkaisee ongelman, jossa testattava varallisuus on suurempi. Vuokrien huomiotta jättäminen nostaa liiketoiminnan kassavirtoja ja tätä kautta sen arvoa. Näin siis teoriassa.

Käytännössä käyttöoikeusomaisuuden ja vuokrien yhteensovittaminen on vaikeaa.

Suurimmat ongelmat ovat oman kokemukseni mukaan seuraavat:

1. Miten saada vältettyjen vuokrien ja käyttöoikeusomaisuuden arvo edes suunnilleen yhtä suureksi?

2. Mitä tehdä sitten, kun käyttöoikeusomaisuus on poistettu kokonaan?

3. Miten saada iso määrä vuokrasopimuksia mallinnettua järkevästi?

Miten saada vuokrat ja tasearvo vastaamaan toisiaan?

Ensimmäinen kohta, käyttöoikeusomaisuuden tasearvon ja sen pohjana olevien vuokrien määrät ovat selkeässä suhteessa toisiinsa. Käyttöoikeusomaisuuden arvo lasketaan vuokrien kautta. Mitä suurempi vuokra, sitä suurempi tasearvo.

Vaihtoehtoja vältettävien vuokrien kassavirtavaikutusten arvioimisessa on kaksi. Joko voidaan käyttää todellisia vuokria tai sitten käyttöomaisuusoikeuden tuloslaskelman kuluja. Nämä jakaantuvat poistoihin käyttöoikeusomaisuudesta ja laskennalliseen korkoon velasta. Koko käyttöoikeusomaisuuden poistoaikana kummankin yhteenlaskettu määrä vastaa maksetun vuokran määrää. Poisto pysyy yhtä suurena, mutta rahoituskulun määrä laskee ajan kuluessa (sitä mukaa kun taseessa oleva velka pienenee).

Laskelman tekee sekavammaksi myös se, että käyttöoikeusomaisuuden tasearvoa laskettaessa ei oteta huomioon sitä, jos vuokrasopimuksessa on (esimerkiksi) sovittu, että vuokraa tarkistetaan jonkin indeksin mukaan. Tasearvo lasketaan sen hetkisen vuokran perusteella ja tasearvoa päivitetään vasta sitten, kun vuokrankorotus tapahtuu. Vuokran siis voidaan tietää (tai perustellusti olettaa) nousevan, joten tulevaisuuden kassavirta tulisi mallintaa ottamaan korotukset huomioon.

Usein näkee, että vain poiston osuus otetaan huomioon. Tämä on suoraviivaista, koska kassavirtalaskelmissa erotetaan poisto omaksi rivikseen joka tapauksessa. Ensin poistot vähennetään käyttökatteesta, jonka jälkeen ne palautetaan takaisin, kun liikevoitosta on laskettu verot.

Vaikeaksi tämän tekee kaksi seikkaa. Ensinnäkin poistot eivät vastaa koko vuokran osuutta. Toiseksi, jos vain poistot vähennetään liikevoitosta, tulee verojen määrä oletettua vähän liian suureksi (koska poistot eivät vastaa koko vuokraa). Rahoituskulun osuus on aiemmin ollut pieni, kun korot olivat matalalla, mutta nyt se on merkittävämpi korkojen noustessa.

Ikävä kyllä yhtä oikeaa vastausta ei ole, ja käytännössä ratkaisut ovat aina kompromisseja. Autoin esimerkiksi äsken erästä yritystä, jonka arvonalentumistestauksen pohjana olleissa, johdon hyväksymissä liiketoimintaennusteissa ei ollut mukana IFRS 16:n vaikutusta. Asia ratkaistiin siten, että kassavirtaan lisättiin takaisin arvio vuokran suuruudesta. Verojen pohjaksi lasketussa liikevoitossa ja poistoissa ei ollut mukana IFRS 16:n vaikutusta. Jos yrityksen ennusteessa olisi ollut mukana IFRS 16:n vaikutus, olisi ratkaisu ollut varmasti erilainen.

Tärkeää joka tapauksessa on se, että vuokria ei palauteta kassavirtaan kahta kertaa. Tämä käy helposti silloin, jos ne ovat mukana poistoissa (toki vain osittain, koska rahoituskulu ei ole mukana), jolloin helposti poistot palautetaan kassavirtaan ja vuokra lisätään erikseen oikaisuna kassavirtaan.

Mitä sitten, kun käyttöoikeusomaisuus on poistettu kokonaan?

Koska arvonalentumistestaus koskee useimmiten liiketoimintaa ja suurempaa kokonaisuutta, on otettava kantaa siihen, minkälaisia investointeja omaisuuden (joka kuuluu testattavaan varallisuuteen) ylläpitäminen ja uusiminen vaatii. Tehdaslaitteita pitää uusia ja IT-järjestelmiä täytyy parantaa. Samaten pitää päättää, mitä tehdään vuokrasopimukselle, kun se umpeutuu (eli kun käyttöoikeusomaisuus on kokonaan poistettu).

Helpoin tapa ratkaista käyttöoikeusomaisuuden, eli vuokrakauden loppuminen, on mallintaa vuokrat normaalisti negatiivisena kassavirtana. Tässä on hyvänä puolena, että ensimmäisen vuokrakauden loppumisen jälkeen kassavirrat vastaavat todellisuutta. Huonona puolena on se, että IFRS 16 otetaan vain osan aikaa huomioon. Liiketoiminta mallinnettaisiin siten, että IFRS 16:a ei enää tulevaisuudessa noudateta.

Toinen vaihtoehto on olettaa, että umpeutunut vuokrasopimus korvataan uudella samanlaisella. Ongelma tässä vaihtoehdossa on arvioida, minkä suuruinen investoinnin pitäisi olla. Vuokran korotukset nostavat tulevaa käyttöoikeusomaisuuden arvoa.

Joskus näkee vaihtoehdon, jossa käyttöomaisuuden korvausinvestoinnit (mukaan lukien käyttöoikeusomaisuus) asetetaan yhtä suuriksi kuin poistot (tai inflaation verran suuremmiksi). Ajatuksena tässä on se, että käyttöomaisuuden määrä pysyy ennallaan. Kuluvaa omaisuutta korvataan jatkuvasti uudella.

Esimerkiksi tehtaan kanssa tämä lähtökohta toimii. Kun tuotantokoneita oletetaan uusittavan jatkuvasti, tehdas pysyy nykykunnossa ja sen voi olettaa toimivan vaikka ikuisesti.

Käyttöoikeusomaisuuden kanssa tämä ei kuitenkaan toimi, koska tällöin taseessa oleva käyttöoikeusomaisuus ei pääse maksamaan itseään takaisin. Tehdasinvestointi ylipäätään mahdollistaa liiketoiminnan, mutta käyttöoikeusomaisuus ei tuota mitään paitsi teoreettisen vapautuksen vuokrista. Ollaan tilanteessa, jossa testattava varallisuus on suurempi ja investointien kautta kassavirtaa heikentää suuri osa vuosittaisesta vuokrasta.