Die im November 2022 vom EU-Parlament verabschiedete Corporate Sustainability Reporting Directive (CSRD) ändert den Umfang und die Art der Nachhaltigkeitsberichterstattung von Unternehmen tiefgreifend.

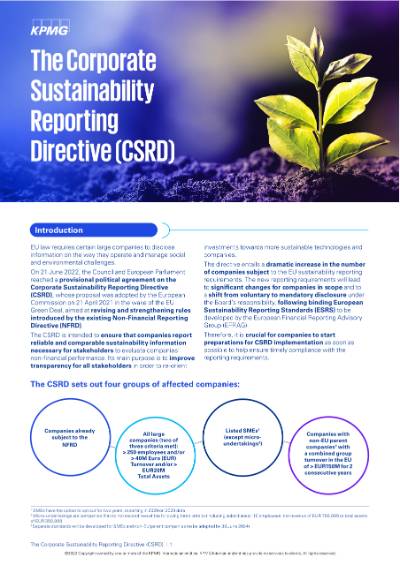

Mit der CSRD werden bestehende Regeln zur nicht-finanziellen Berichterstattung erheblich erweitert. Alle an einem EU-regulierten Markt notierten Unternehmen (mit Ausnahme von Kleinstunternehmen) sind von der neuen Berichtspflicht erfasst. Zudem sind alle nicht kapitalmarkt-orientierten Betriebe von der CSRD erfasst, wenn sie zwei der drei folgenden Kriterien erfüllen (EU-Schwellenwerte, vorbehaltlich der Umsetzung in nationales Recht):

- Bilanzsumme > 25 Mio. Euro

- Nettoumsatzerlöse > 50 Mio. Euro

- Zahl der Beschäftigten > 250

Schätzungsweise wären damit rund 50000 Unternehmen in der EU betroffen, davon allein 15000 nur in Deutschland.

Die neue CSR-Richtlinie folgt einer doppelten Wesentlichkeitsperspektive („Double Materiality“). Das heißt, Unternehmen müssen die Wirkung von Nachhaltigkeitsaspekten auf die wirtschaftliche Lage des Unternehmens festhalten. Und sie müssen die Auswirkungen des Betriebs auf Nachhaltigkeitsaspekte verdeutlichen. Die CSRD fordert in der Berichterstattung Angaben zu:

- Nachhaltigkeitszielen,

- der Rolle von Vorstand und Aufsichtsrat,

- den wichtigsten nachteiligen Wirkungen des Unternehmens und

- zu noch nicht bilanzierten immateriellen Ressourcen.

Zudem gibt es mit der neuen CSRD nicht mehr die Möglichkeit, nichtfinanzielle Informationen in einem separaten nichtfinanziellen Bericht zu veröffentlichen. Nachhaltigkeitsinformationen sollen zukünftig ausschließlich im Lagebericht offengelegt werden.

Goran Mazar

Partner, EMA & German Head of ESG und Automotive

KPMG AG Wirtschaftsprüfungsgesellschaft

Erfahren Sie mehr in unserer Broschüre:

Nachhaltigkeitsberichterstattung: Wir helfen Ihnen bei der Umsetzung

Unsere Expert:innen unterstützen Sie über alle ESG-Reporting-Ebenen hinweg, um den Übergang zur Nachhaltigkeit so reibungslos und vorteilhaft wie möglich zu gestalten. Wir helfen Ihnen, die Anforderungen der Corporate Sustainability Reporting Directive (CSRD) in Ihrer Organisation zu verankern und gleichzeitig ESG-bezogene Chancen zu nutzen.

Unseren modularen Projektansatz können wir individuell auf Ihre Bedürfnisse anpassen. Unsere Expert:innen verfügen über umfassende Erfahrung in der Nachhaltigkeitsberatung und der Prüfung von Nachhaltigkeitsberichten. Wir erarbeiten für Sie pragmatische und hilfreiche Lösungen und Dienstleistungen zur Bewältigung der umfangreichen Anforderungen bei der Nachhaltigkeitsberichterstattung.

In unserer englischsprachigen Broschüre „Get ready for the next wave of ESG reporting“ erfahren Sie detailliert, wie KPMG Sie beim Übergang zu einer CSRD-konformen Nachhaltigkeitsberichterstattung unterstützt.

KPMG Zukunftsgipfel: Finale

Vier Bühnen zu den Themen ESG, Governance & Performance, digitale Transformation und International Business sowie Branchen-Insights am 12. Juni 2024, 14:00–17:00 Uhr

Jetzt anmelden