Zum 01. Januar 2025 wird die gesetzliche Neuregelung der Unternehmereigenschaft von juristischen Personen des öffentlichen Rechts (jPöR) nach derzeitigem Stand final in Kraft treten. Mit einer nochmaligen Verlängerung des Übergangszeitraums ist nicht zu rechnen.

Die gesetzliche Neuregelung des § 2b UStG stellt für eine Vielzahl von juristischen Personen des öffentlichen Rechts (jPöR) eine große Herausforderung dar. Einerseits müssen bereits bestehende Prozesse neu bewertet und dokumentiert, andererseits aber auch neu geschaffen werden. Auf eine Vielzahl von Tätigkeiten der jPöR dürfte nun erstmals eine substanzielle Umsatzsteuerpflicht zukommen. Hierbei bedarf es neben der konzeptionellen steuerrechtlichen Beratung auch einer (Neu-) Bewertung eines jeden Leistungsaustauschs. Aufgrund des teilweise enormen Umfangs und des zunehmenden Zeitdrucks – eine verspätete Umstellung auf die gesetzliche Neureglung kann Steuernachzahlungen sowie möglicherweise straf- oder bußgeldrechtliche Konsequenzen für die Organe der jPöR haben – drängt sich eine digitalisierte und standardisierte Lösung nahezu auf. Dies gilt insbesondere für all jene jPöR, welche noch am Anfang der Umsetzung stehen oder deren Projekte zwischenzeitlich ins Stocken geraten sind.

Thomas Schmidt

Director, Tax

KPMG AG Wirtschaftsprüfungsgesellschaft

Mitarbeitenden-Schulung zu § 2b UStG mittels eTrainings

Um steuerrelevante Tätigkeiten und diesbezügliche Angaben korrekt erfassen und einfacher, umfassender und in guter Qualität erheben zu können, ist ein entsprechendes Grundverständnis rund um die Umsatzsteuer in der Breite der Mitarbeiterschaft einer jPöR erforderlich. Erreichbar ist das durch den Einsatz entsprechender Schulungsmaßnahmen. Diese sind auch ein wesentlicher Baustein der Tax-Compliance und zahlen auf die nachhaltige Erfüllung steuerlicher Anforderungen durch die juristischen Personen öffentlichen Rechts ein.

Ab einer bestimmten Anzahl zu schulender Mitarbeitender bieten eTrainings die Möglichkeit, Kosten und Organisationsaufwand niedrig zu halten. Gemeinsam mit dem mehrfach ausgezeichneten Anbieter innovativer Onlinetrainings, WTT CampusONE, hat KPMG das Training „Umsatzsteuer für Kommunen“ entwickelt. Auf unserer Internetseite „Virtuelles Lernen, das Spaß macht“ finden Sie weitere Informationen, ein Demovideo und die Möglichkeit, einen kostenfreien Testzugang anzufordern. Sehen Sie sich auch die Aufzeichnung unseres gemeinsamen Webcasts „Die neue Umsatzsteuerpflicht für Kommunen“ an.

I. Rechtlicher Hintergrund

Die Umsatzsteuer knüpft bis 2016 bzw. bei Ausübung der Option gemäß § 27 Abs. 22 S. 3 UStG bis einschließlich 2022 an den Tatbestand des Betriebs gewerblicher Art (BgA) aus dem Körperschaftsteuergesetz an: das heißt juristische Personen des öffentlichen Rechts sind bzw. waren nur im Rahmen ihrer Betriebe gewerblicher Art (BgA) Unternehmer¹ im Sinne der Umsatzsteuer (§ 2 Abs. 3 UStG) und damit umsatzsteuerpflichtig. Mit Wirkung zum 1. Januar 2017 hat jedoch die Reform der Umsatzbesteuerung der öffentlichen Hand mit § 2b UStG Gesetzeskraft erlangt². Vor dem Hintergrund einer europarechtskonformen Ausgestaltung des umsatzsteuerlichen Unternehmerbegriffs – hier waren Wortlaut und Systematik des § 2 Abs. 3 UStG nicht mit Art. 13 MwStSyst-RL vereinbar, welcher „die Steuerpflichtigkeit bzw. Freistellung der öffentlichen Hand anderen Voraussetzungen unterwirft“³ – kommt es damit künftig nicht mehr auf das Vorliegen eines BgA an. Vielmehr ist gemäß § 2b UStG künftig insbesondere zwischen einem Handeln auf privatrechtlicher oder öffentlich-rechtlicher Grundlage sowie dem Vorliegen einer größeren Wettbewerbsverzerrung als Folge der Nichtbesteuerung von jPöR zu differenzieren.

II. Status quo: Projektverzögerungen und -hindernisse, wenig finale Projektabschlüsse

Obwohl der Gesetzgeber einen mehrjährigen Übergangszeitraum vorgesehen hat, zeigt sich jedenfalls in der Beratungspraxis, dass finale Projektabschlüsse, das heißt insbesondere die Bestandsaufnahme, Bewertung und Aufsetzung der entsprechend notwendigen Prozesse sowie deren Implementierung, erst in den wenigsten Fällen erreicht wurden. Nicht zuletzt infolge der Corona-Pandemie kam es hier zu zahlreichen Verzögerungen.

Die enorme Anzahl an Einzeltätigkeiten und einzelnen Tatbestandsmerkmalen machen die interne und externe Dokumentation sehr komplex. Hieran anknüpfend ergeben sich vielfältige Folgeprobleme. So sind unterschiedliche Zuständigkeiten in den Organisationseinheiten juristischer Personen des öffentlichen Rechts sowie ein häufig unterschiedliches Problembewusstsein hinsichtlich der gesetzlichen Neuregelung Grund für eine weitläufig heterogene Bearbeitungsqualität.

Ferner erfordert die Qualität der Bestandsaufnahme nun potenziell umsatzsteuerpflichtiger Leistungen, in Form von sogenannten Haushaltsscreenings sowie die korrespondierenden Rückmeldungen einzelner Organisationseinheiten, häufig noch ein zeitaufwändiges Nacharbeiten durch die Steuerfunktion.

Die eingeschränkte Verfügbarkeit von Personal sowie enge Zeitbudgets führen zu dauerhaften Verzögerungen und auch wiederkehrend neue Verlautbarungen der Finanzbehörden erfordern eine Überarbeitung und Neueinschätzung des Unternehmerstatus und hieraus folgend der Umsatzsteuerpflicht.

Ist Ihre Organisation bereit?

Der KPMG Health- und Readiness-Check verschafft Ihnen einen Überblick

Die Umstellung auf § 2b UStG ist für jPöR eine Herkulesaufgabe, die nicht nur die Steuerfunktion betrifft, sondern auch die Gesamtorganisation vor Veränderungen und neue Herausforderungen stellt. Unser § 2b UStG Team unterstützt Sie mit einem fachkundigen und objektiven Blick kurzfristig bei der Erhebung des Reifegrads Ihres Umstellungsprojekts sowie der Aufstellung oder der Aktualisierung eines bestehenden Umsetzungsfahrplans. Wir durchleuchten den aktuellen Umsetzungsstand Ihrer Organisation, sowohl in steuerfachlicher Hinsicht (unter anderem hinsichtlich Vollständigkeit und Richtigkeit der Bestandsausnahme) als auch in technisch/organisatorischer Hinsicht (zum Beispiel betreffend Umsetzung in der IT und Prozessanpassungen).

Produktblatt: KPMG Health and Readiness Check

Sprechen Sie unsere Fachexpert:innen zwecks Unterstützung an:

Jetzt KPMG-Unterstützung anfragen

III. Die bisherige Rechtslage gemäß § 2 Abs. 3 UStG - Anknüpfung an das Vorliegen eines BgA

Wie bereits angemerkt knüpfte die Umsatzsteuerpflicht jPöR bisher an das Vorliegen eines BgA an. Ob ein solcher BgA vorliegt, ist beziehungsweise war nach Auffassung der Finanzverwaltung für umsatz- und körperschaftsteuerliche Zwecke gemäß § 2 Abs. 3 UStG einheitlich zu entscheiden⁴.

Gemäß § 1 Abs. 1 Nr. 6 KStG sind die BgA der juristischen Personen des öffentlichen Rechts Subjekt für Zwecke der Körperschaftsteuer. BgA sind insbesondere alle Einrichtungen, die einer nachhaltigen wirtschaftlichen Tätigkeit zur Erzielung von Einnahmen außerhalb der Land- und Forstwirtschaft dienen und sich innerhalb der Gesamtbetätigung der juristischen Person des öffentlichen Rechts wirtschaftlich herausheben. Die Absicht, Gewinn zu erzielen, und die Beteiligung am allgemeinen wirtschaftlichen Verkehr sind nicht erforderlich (§ 4 Abs. 1 S. 1 und 2 KStG). Zu den BgA gehören nicht Betriebe, die überwiegend der Ausübung öffentlicher Gewalt dienen (Hoheitsbetriebe, § 4 Abs. 5 S. 1 KStG). Ausübung öffentlicher Gewalt ist eine Tätigkeit, die der öffentlich-rechtlichen Körperschaft eigentümlich und vorbehalten ist. Kennzeichnend ist die Erfüllung öffentlich-rechtlicher Aufgaben, die aus der Staatsgewalt abgeleitet sind und staatlichen Zwecken dienen⁵.

Bei der Beurteilung, ob es sich bei einer bestimmten Tätigkeit einer juristischen Person des öffentlichen Rechts um eine hoheitliche Tätigkeit oder um einen BgA handelt, ist stets der Charakter der jeweiligen Tätigkeit unter Beachtung der Wettbewerbsneutralität entscheidend⁶. Dies gilt auch bei der Übernahme von Tätigkeiten einer juristischen Person des öffentlichen Rechts durch eine andere Person des öffentlichen Rechts als sogenannte Beistandsleistung.

IV. § 2b UStG - die Neuregelung der Unternehmereigenschaft im Überblick

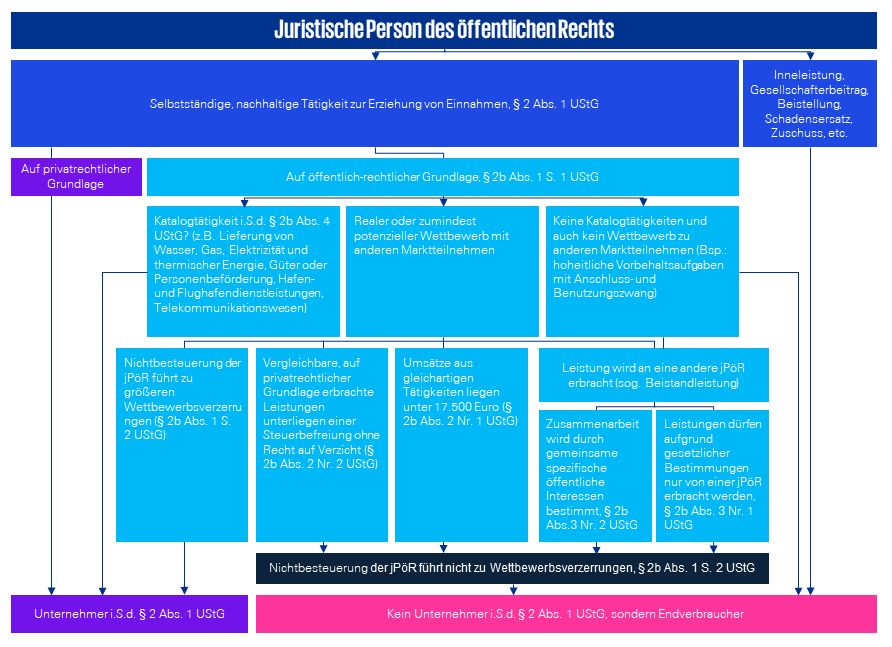

Gesetzestechnisch normiert die Neuregelung § 2b UStG lediglich Ausnahmetatbestände von der allgemeinen Unternehmereigenschaft. Diese sind für jede einzelne ausgeübte Tätigkeit separat zu prüfen. Systematisch kommt es damit zu einer Abkehr des traditionellen deutschen Rechtsverständnisses, welche die Steuerfreiheit bisher an das Vorliegen eines BgA koppelte. Gemäß § 2b Abs. 1 UStG „gelten juristische Personen des öffentlichen Rechts nicht als Unternehmer im Sinne des § 2, soweit sie Tätigkeiten ausüben, die ihnen im Rahmen der öffentlichen Gewalt obliegen, auch wenn sie im Zusammenhang mit diesen Tätigkeiten Zölle, Gebühren, Beiträge oder sonstige Abgaben erheben. Satz 1 gilt nicht, sofern eine Behandlung als Nichtunternehmer zu größeren Wettbewerbsverzerrungen führen würde.“

Eine Konkretisierung des Vorliegens größerer Wettbewerbsverzerrungen, im Wege einer Negativ-abgrenzung, findet sich in den Absätzen 2 und 3 der Vorschrift. Erforderlich für die Anwendung des § 2b UStG ist jedoch zunächst eine Tätigkeit im Rahmen der öffentlichen Gewalt. Ein Tätigwerden auf privatrechtlicher Grundlage hat hingegen stets die Unternehmereigenschaft und damit Umsatz-steuerbarkeit erbrachter Leistungen zur Folge.

Sofern allerdings eine Katalogtätigkeit im Sinne des § 2b Abs. 4 UStG, zum Beispiel die Lieferung von Wasser, Gas, Elektrizität und thermischer Energie, Güter oder Personenbeförderung, Hafen- und Flughafendienstleistungen oder das Telekommunikationswesen betroffen ist, gelten jPöR stets als Unternehmer, sofern auch die übrigen Voraussetzungen des § 2 Abs. 1 UStG vorliegen⁷.

1. § 2b Abs. 1 UStG

a) Unternehmereigenschaft juristischer Personen des öffentlichen Rechts

Voraussetzung für die Ausnahmeregelung des § 2b UStG ist zunächst das Vorliegen der Unternehmereigenschaft nach den allgemeinen Regelungen des § 2 Absatz 1 UStG.

Juristische Personen des öffentlichen Rechts sind grundsätzlich als Unternehmer anzusehen, wenn sie „selbstständig eine nachhaltige Tätigkeit zur Erzielung von Einnahmen (wirtschaftliche Tätigkeit) ausüben. Unerheblich ist in diesem Zusammenhang, welcher Art die entsprechenden Einnahmen sind. Auch Leistungen, für die als Gegenleistung Zölle, Gebühren, Beiträge oder sonstige Abgaben erhoben werden, können wirtschaftliche Tätigkeiten im Sinne des § 2 Absatz 1 UStG sein“⁸.

b) Tätigkeit im Rahmen der öffentlichen Gewalt

Tätigkeiten im Rahmen der öffentlichen Gewalt erfordern als Grundlage eine öffentlich-rechtliche Sonderregelung⁹. Diese kann sich „aus einem Gesetz, einer Rechtsverordnung, einer Satzung, aus Staatsverträgen, verfassungsrechtlichen Verträgen, Verwaltungsabkommen, Verwaltungs-vereinbarungen, öffentlich-rechtlichen Verträgen sowie aus der kirchenrechtlichen Rechtsetzung ergeben.“ Erbringt eine jPöR Leistungen jedoch in „privatrechtlicher Handlungsform und damit unter den gleichen rechtlichen Bedingungen wie private Wirtschaftsteilnehmer, werden diese Tätigkeiten gleichwohl nicht von § 2b UStG erfasst“¹⁰. Insoweit kommt es also nicht auf den Leistungsgegenstand an, sondern auf die Form des Handelns (privatrechtlich oder öffentlich-rechtlich).

c) Keine größere Wettbewerbsverzerrung

Gemäß § 2b Abs. 1 S. 2 UStG kann eine jPöR jedoch auch Unternehmer im Sinne des § 2 Abs. 1 UStG sein, wenn sie im Rahmen der öffentlichen Gewalt tätig ist. Dies ist der Fall, wenn ihre Behandlung als Nichtunternehmer sonst zu größeren Wettbewerbsverzerrungen führen würde. § 2b Abs. 2 und Abs. 3 UStG sehen als Negativabgrenzung Fälle vor, in denen kein Wettbewerb und folglich keine größere Wettbewerbsverzerrung vorliegt.

„Verzerrungen des Wettbewerbs können nur stattfinden, wenn Wettbewerb besteht. Dies setzt voraus, dass die von einer jPöR auf öffentlich-rechtlicher Grundlage erbrachte Leistung gleicher Art auch von einem privaten Unternehmer erbracht werden könnte. Die Tätigkeit der jPöR muss also marktrelevant sein“¹¹. Eine Wettbewerbsverzerrung im Sinne des § 2b UStG kann sodann entstehen, wenn öffentliche und private Wirtschaftsteilnehmer marktrelevant aufeinandertreffen und die unterschiedliche „Besteuerung die Wettbewerbssituation zugunsten oder zulasten eines Marktteilnehmers verfälscht“¹². Ein solches marktrelevantes Aufeinandertreffen erfordert die reale und nicht nur hypothetische Leistungserbringungsmöglichkeit durch den privaten Unternehmer¹³. Eine solche Wettbewerbsverzerrung ist schließlich eine „größere“ im Sinne der Norm, wenn sie nicht lediglich unbedeutend ist¹⁴.

Sofern mehrere unternehmerische Tätigkeiten ausgeübt werden, welche der jPöR im Rahmen der öffentlichen Gewalt obliegen, ist für jede einzelne Tätigkeit das Vorliegen größerer Wettbewerbsverzerrungen zu prüfen. Nur sofern solche nicht vorliegen, sind die Umsätze gemäß § 2b Abs. 1 UStG nicht steuerbar. § 2b UStG sieht eine Reihe von Sachverhaltskonstellationen vor (§ 2b Abs. 2 und 3 UStG), welche regeln, unter welchen Umständen eine solche Wettbewerbsverzerrung regelmäßig nicht vorliegt.

2. § 2b Abs. 2 Nr. 1 UStG

Ein Jahresumsatz, der 17.500 Euro nicht übersteigt, führt nicht zu einer größeren Wettbewerbsverzerrung. Hierbei handelt es sich nach gesetzgeberischer Wertung stets um unbedeutende Wettbewerbsverzerrungen und damit nicht unternehmerische Tätigkeit – insofern besteht auch kein Wahlrecht der jPöR¹⁵.

3. § 2b Abs. 2 Nr. 2 UStG

Darüber hinaus liegt auch keine Wettbewerbsverzerrung im Sinne der Vorschrift vor, wenn vergleichbare Leistungen privater Unternehmer aufgrund einer Steuerbefreiung ebenfalls nicht mit Umsatzsteuer belastet werden. Solche Leistungen führen nach Maßgabe des Gesetzes nicht zu einer unternehmerischen Tätigkeit. Sofern jedoch auf die Steuerbefreiung (gemäß § 9 Abs. 1 UStG) verzichtet werden kann, gilt dies nicht¹⁶.

4. 2b Abs. 3 Nr. 1 UStG

Bezieht sich die Zusammenarbeit der jPöR hingegen alternativ auf Leistungen, welche aufgrund geltender gesetzlicher Bestimmungen nur von jPöR erbracht werden dürfen und somit private Wirtschaftsteilnehmer von der Erbringung ausschließen, liegen nach § 2b Abs. 3 Nr. 1 UStG keine größeren Wettbewerbsverzerrungen vor¹⁷.

5. § 2b Abs. 3 Nr. 2 UStG

Wird eine Zusammenarbeit hingegen durch gemeinsame spezifische öffentliche Interessen bestimmt (sogenannte Beistandsleistungen), liegen größere Wettbewerbsverzerrungen trotz realem oder potenziellem Wettbewerb ebenfalls nicht vor. Ob gemeinsame spezifische öffentliche Interessen im Sinne der Vorschrift vorliegen, bestimmt sich nach § 2b Abs. 3 Nr. 2 Buchst. a – d UStG.

- § 2b Abs. 3 Nr. 2 Buchst. a UStG: Die Leistungen beruhen auf langfristigen öffentlich-rechtlichen Vereinbarungen. Die Bestimmung dieses Tatbestandsmerkmals erfolgt ex ante. Von einer Langfristigkeit ist regelmäßig bei einem Zeitraum von mindestens fünf Jahren hiervon auszugehen.

- § 2b Abs. 3 Nr. 2 Buchst. b UStG: Die Leistungen müssen zudem dem Erhalt der öffentlichen Infrastruktur dienen. Dies umfasst alle Einrichtungen materieller und institutioneller Art, die für die Ausübung öffentlicher Gewalt im Sinne des § 2b Abs. 1 UStG notwendig sind, also insbesondere die Verwaltungs-, Dienstleistungs- oder technische Infrastruktur.

- § 2b Abs. 3 Nr. 2 Buchst. c UStG: Die Leistungen dürfen ausschließlich gegen Kostenerstattung, also kostendeckend, erbracht werden.

- § 2b Abs. 3 Nr. 2 Buchst. d UStG: Die Leisten-den erbringen gleichartige Leistungen im Wesentlichen an andere jPöR.

6. Gesonderte Prüfung auf mögliche Wettbewerbsverzerrungen

Sofern die Voraussetzungen eines Regelbeispiels, insbesondere des § 2b Abs. 3 Nr. 2 UStG gegeben sind, ist vor dem Hintergrund des Europarechts, nach Auffassung der Finanz-verwaltung, abschließend eine gesonderte Prüfung auf das Vorliegen möglicher schädlicher Wettbewerbsverzerrungen, erforderlich¹⁸.

7. Prüfungsschema des § 2b UStG

Quelle: Trost / Menebröcker, Umsatzsteuer in der öffentlichen Verwaltung - Leitfaden für Städte und Gemeinden, 2. Auflage. 2019.

V. Digitalisierung und Automatisierung als Lösung

Die Umstellung auf die dargelegten Grundsätze des § 2b UStG können durch den Einsatz digitaler Lösungen beherrschbar gemacht werden. Insbesondere können kollaborative Tools bzw. Plattformen dabei helfen, ein Haushaltsscreening, also eine Bestandsaufnahme etwaig umsatzsteuerpflichtiger Leistungen, in standardisierter Form schneller vorzunehmen. Informationen können zielgerichtet, strukturiert und einheitlich erhoben werden. Sie werden digital für die interne Dokumentation und als externer Nachweis gegenüber der Finanzverwaltung bereitgestellt. So kann sich die Steuerfunktion einen laufenden Überblick über den aktuellen Bearbeitungsstand verschaffen und punktuell einzelne Organisationseinheiten bei der Datenerhebung unterstützen. Die Unterstützung durch externe Beratung wird durch die Digitalisierung und Standardisierung von Haushaltsscreenings vereinfacht und kann dabei helfen, Kosten zu sparen.

Darüber hinaus ermöglicht die standardisierte Herangehensweise im Haushaltsscreening die maschinelle Auswertung der gewonnenen strukturierten Daten und Angaben. Wenn nicht mehr jede Tätigkeit manuell und einzeln betrachtet werden muss, lässt sich der Prozess beschleunigen, was vor dem Hintergrund der nahenden, verpflichtenden Anwendbarkeit mit dem Auslaufen des Optionszeitraums, wesentlich sein kann. Zusätzlich können die Ergebnisse jederzeit auf eine Änderung der Verwaltungsmeinung oder Rechtsprechung überprüft werden.

Durch eine Datenanalyse lassen sich Fälle mit größerem Risikopotenzial schneller und einfacher identifizieren und einer qualifizierten Einzelfallprüfung unterziehen. Die Möglichkeit, anstelle einer zeitintensiven manuellen Vollprüfung sämtlicher Ergebnisse eine quantitativ und qualitativ hinreichende Stichprobe auszuwerten, kann zu einer Effizienzsteigerung beitragen – insbesondere, weil die Finanzverwaltung vermehrt dazu übergeht, im Rahmen der digitalen Betriebsprüfung entsprechende Test- und Schätzverfahren zu etablieren.

In der Gesamtschau bieten Digitalisierung und Automatisierung im Hinblick auf § 2b UStG die Chance auf Effizienzgewinne und Entlastung der eigenen Ressourcen. Zu berücksichtigen sind allerdings die Anwendenden, die Anwendungsumgebung sowie regulatorische Vorgaben. Technologische Lösungen sollten einfach anwendbar sein, die Datensicherheit und die Datenverfügbarkeit sollten gewährleistet sein und der Aufwand einer Implementierung im IT-System berücksichtigt werden.

In der praktischen Umsetzung wird es zudem regelmäßig wesentlich darauf ankommen, dass eine solche Lösung technisch ohne Vorkenntnisse einsetzbar ist und auf Standard-Office-Anwendungen bzw. digitale Kollaborationsplattformen zurückgreift. Zusätzliche Software mit langwierigen Genehmigungs- und Installationsprozessen würde den dargestellten Möglichkeiten einer digitalisierten und automatisierten Lösung bei jPöR viel von ihrem praktischen Anwendungspotenzial nehmen.

VI. Anwendungsbeispiel: Der KPMG-§2b-Assistent

Ein Beispiel für eine Umsetzung eines solchen Lösungsansatzes, nach Maßgabe der dargestellten Grundsätze, ist der KPMG § 2b UStG Assistent. Hierbei handelt es sich um eine Lösung, die jPöR dabei unterstützt, die gesetzliche Neuregung des § 2b UStG in digitaler und automatisierter Form umzusetzen.

Das Haushalts-Screening erfolgt über eine browserbasierte Onlineanwendung auf Basis von Microsoft SharePoint, kombiniert mit einer von KPMG entwickelten IT-Infrastruktur: Mittels digitalem und standardisiertem Frage-/Erhebungsbogen können die einzelnen Tätigkeiten der jPöR sowie sämtliche für § 2b UStG erforderlichen gesetzlichen Tatbestandsmerkmale aufgenommen werden. Zudem können die der Tätigkeit zu Grunde liegenden Verträge oder weitergehende Rechercheergebnisse als Dokumentation unmittelbar zur einzelnen Tätigkeit abgelegt werden.

Die Lösung ist intuitiv und einfach bedienbar, erfordert keine über Standardanwendungen hinausgehende Installation von Software und ist auf die kollaborative Zusammenarbeit der einzelnen Organisationseinheiten sowie der KPMG-Expert:innen ausgelegt. Darüber hinaus werden die deutschen Datenschutzansprüche erfüllt.

Durch die standardisierte Datenerhebung ist im Anschluss eine maschinelle Auswertung möglich, das heißt die Subsumierung der Tatbestandsmerkmale erfolgt durch KPMG auf Basis eines digital modellierten Entscheidungsbaums unter die gesetzlichen Regelungen des § 2 Abs. 1 i.V.m. § 2b UStG. Die Ergebnisauswertung als „unternehmerische Tätigkeit“ oder „nicht unternehmerische Tätigkeit“ wird durch diese maschinelle Auswertungsmöglichkeit vereinfacht und beschleunigt.

Die stichprobenhafte Analyse der Grundangaben sowie der Auswertungsergebnisse kann – da eine digitale Datenbasis vorliegt – durch Filterung, Selektion, Verprobungen oder Zufallsauswahl erleichtert und zielgerichtet erfolgen.

SOS § 2b UStG – frischer Wind für Ihr Umstellungsprojekt

Ist Ihr Umstellungsprojekt ins Stocken geraten? Dann sollten Sie unser SOS § 2b UStG Angebot kennen lernen.

Unsere Expertinnen und Experten sorgen im Rahmen des Projektmanagements dafür, dass Ihr Projekt wieder in Schwung kommt. Sie unterstützen bei der Aufarbeitung möglicher Lücken und deren Ursachen im bisherigen Projektplan und definieren gemeinsam mit Ihnen eine optimierte Planung mit geeigneten Maßnahmen und den erforderlichen Ressourcen. Ein strukturiertes Projektmanagement sorgt für Transparenz und fungiert als Kontroll- beziehungsweise Eskalationsinstanz. Aufgrund des steuerrechtlichen Hintergrunds der KPMG-Expert:innen unterstützt das Projektteam Sie nicht nur beim Projektmanagement, sondern tatkräftig auch bei der Bewältigung der rechtlichen und prozessualen Hürden. Auf Wunsch kommt auch der KPMG § 2b UStG Assistent zum Einsatz.

Sprechen Sie uns gerne an.

VII. Fazit

Ein digitalisierter Lösungsansatz bietet jPöR eine einfachere und effizientere Strukturierung der Daten und Angaben. Hierdurch kann eine Vereinheitlichung der Datenerhebung über alle Organisationseinheiten hinweg gefördert und eine Zusammenarbeit mit externen Berater:innen vereinfacht werden, was neben erhöhter Compliance auch Kosteneinsparungspotenziale mit sich bringen kann. Eine vereinfachte Überprüfung und Ergänzung neuer oder geänderter Rechtsauffassungen der Finanzverwaltung und der Rechtsprechung, die Möglichkeit einer Differenzierung nach Risikopotenzial und eine regelmäßig einfachere Anwendbarkeit und Umsetzbarkeit helfen nicht nur bei der internen Dokumentation und vereinfachen Nachweise gegenüber der Finanzverwaltung, sondern können auch helfen, die Anforderungen des § 2b UStG fristgemäß umzusetzen und der Komplexität der Regelung beizukommen, was vor dem Hintergrund alternativ drohender straf- und ordnungswidrigkeitsrechtlicher Konsequenzen einen digitalisierten Lösungsansatz regelmäßig nahelegen dürfte.

1 § 2 Abs. 3 S. 1 UStG; Abschn. 2.11 Abs. 4 S. 1 UStAE; OFD Niedersachsen, Verfügung v. 27. Juli 2012, S 7106-283-St 171, DStR 2012, S. 1923.

2 Steueränderungsgesetz 2015 vom 2.11.2015, BGBl. 2015 I S. 1834.

3 Wissenschaftlicher Dienst des Bundestages, Unionsrechtskonformität des Entwurfs eines neuen § 2b Umsatzsteuergesetz (§ 2b UStG-E), Ausarbeitung PE 6 - 3000 - 215/14. Abrufbar unter: https://www.bundestag.de/resource/blob/405422/8d3ed0556c9f95167f18126f48910af4/PE-6-215-14-pdf-data.pdf. Zuletzt aufgerufen am 10.11.2021.

4 Abschn. 2.11 Abs. 4 S. 3 UStAE.

5 H 4.4 „Hoheitsbetrieb“, erster Spiegelstrich, KStR 2015; Hessisches Ministerium der Finanzen, Erlass v. 20.07.2011, S.7106 A - 096 II 51, S. 5.

6 Hessisches Ministerium der Finanzen, Erlass v. 20.07.2011, S.7106 A - 096 II 51, S. 6 f.; Verfügung der OFD-Rostock vom 21. November 2002, S 2706 - 04/01 - St 242; Beschluss der Abteilungsleiter der obersten Finanzbehörden der Länder, Bundestagsdrucksache 15/4081 v. 2.11.2004, S. 9; Baldauf, DStZ 2011, S. 40.

7 BMF-Schreiben v. 16.12.2016 - III C 2 - S 7107/16/10001, DOK 2016/1126266, DStR 2017, 40; Rz. 55.

8 Ibid. Fn. 7, Rz. 4-5.

9 Ibid. Fn. 7, Rz. 6.

10 Ibid. Fn. 7, Rz. 6.

11 Ibid. Fn. 7, Rz 23

12 Ibid. Fn. 7, Rz. 30.

13 Ibid. Fn. 7, Rz. 29.

14 Ibid. Fn. 7, Rz. 31, vgl. ferner EuGH v. 16.9.2008 - C-288/07, Isle of Wight, DStRE 2008, 1455.

15 Ibid. Fn. 7, Rz.33.

16 Ibid. Fn. 7, Rz. 38.

17 Ibid. Fn. 7, Rz. 41.

18 BMF-Schreiben v. 14.11.2019, III C 2 - S 7107/19/10005 :011, BStBl I 2019, 1140.

Mitautor: Christian Bischoff, Manager, KPMG AG Wirtschaftsprüfungsgesellschaft