审计质量的保障——多元化咨询专家团队赋能审计业务系列之二 财务估值审计

审计质量的保障——多元化咨询专家团队赋能审计业务系列之二 财务估值审计

财务估值审计 – 并购及商誉审计解读

随着企业收购兼并日益增多,资产的公允价值计量以及商誉计量越来越普遍地走进了企业的财务报表。合并对价分摊和商誉减值测试通常涉及重大会计估计,也是最近备受关注的热点话题和风险领域。2018年11月16日,证监会发布《会计监管风险提示第8号——商誉减值》(简称“8号文”),规范商誉需合理的分摊至资产组或资产组组合进行减值测试。根据不完全统计,自2018年6月至2019年4月,相关证监机构已经发出近千份与商誉计量相关的问询函。因此,在审计中,对于企业合并和商誉减值测试是否存在重大错报风险对财务报表的审计质量有着重大影响。

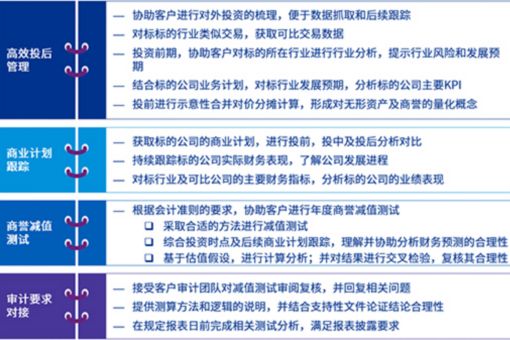

- 商誉减值测试在表象上看来是某一时点的减值测算,但其根源在于初始确认。商誉的初始计量是将合并对价扣减取得的被购买方可辨认净资产的公允价值(包括表内外各类可辨认有形、无形资产和递延所得税等)而获得。

- 在商誉的后续计量和减值测试中,企业需要比较包含商誉的资产组或资产组组合的可收回金额和包含商誉的资产组或资产组组合的账面价值。财务估值专家可以参与评价资产组可回收金额,包括预计未来现金流量现值和公允价值减去处置费用后的净额。

由于合并对价的分摊和商誉减值测试均涉及到估值技术,财务估值专家作为审计组的一员,利用其在咨询实战中累积的经验、开发的模板、常用的数据库以及工作方法,帮助降低审计风险其专业技能对审计质量形成有力的支撑。

财务估值专家会利用数据库进行行业分析,调研目标公司和对标公司。

根据工作中不断累积的估值经验,和不断细化审计的数据导出模板,快速选择可比乘数,交叉检验对价的合理性。以4S店为例,快速对标工作对减值预判判断起到重要的作用:

对于合并对价分摊工作的合理性,重点在于无形资产辨认和分析。从量化角度,财务估值专家采用数据检索和对标分析方法,确定整体合理性。

在支持审计工作过程中,财务估值专家还会重点对比合并对价分摊时的预测和商誉减值测试时的实际表现和更新后预测,了解变动原因;对计算机制进行还原和审阅,确保其符合估值基本原理、方法和公式;对于估值参数来源进行交叉核对,并对此进行替代性计算以量化影响;利用观察市场倍数等方法对估值结论进行交叉检验,形成最终的定性定量并举的意见供审计团队使用。

综上,财务估值专家作为非审计业务专家团队,利用其累积的经验,采取不同工作方法、数据检索等方式,为审计业务提供了强有力的技术支持。

© 2025 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球组织中的独立成员所经许可后使用的商标。