审计质量的保障——多元化咨询专家团队赋能审计业务系列之一 信息科技和数据审计

审计质量的保障——多元化咨询专家团队赋能审计业务系列之一 信息科技和数据审计

信息科技和数据审计 ——新经济形态的审计解读

引言

过去几年,会计师事务所向客户提供多元化服务成为一种趋势。因此,资本市场和监管机构对外部审计师的独立性给予了更多的关注,不同的利益相关者也提出了各种看法与建议,会计师行业的改革议题在全球范围引起了广泛而热烈的讨论。最近,英国竞争和市场管理局(CMA)也发布了针对英国审计行业的最终报告,建议将审计与咨询业务进行运营拆分1。

那么,在一家多元化服务模式的事务所中,咨询业务对审计业务的开展到底有何影响?事实上,在实际运作过程中,会计师事务所多元化的业务模式对保障审计质量有着明显的裨益,咨询业务团队的技术支持和知识分享在多个领域可以赋能审计团队,帮助审计业务团队针对审计重点,发现及解决审计问题,提高审计效率,从而发挥协同效应。在技术创新日趋复杂和商业风险逐渐增大的今天,这种协同模式能够持续推进审计业务团队从不同维度更深入地理解客户的管理运作,对加强审计的有效性发挥十分正面的作用。作为这一系列文章的一部分,我们在本篇将阐释咨询团队如何与审计业务团队协作,从信息科技和数据审计、财务估值审计(商誉审计)、模型审计(金融工具公允价值审计)、反舞弊审计等方面切入,共同有效地应对企业经济活动的多元化和业务模式的创新,从而达致毕马威高质量审计的一贯目标。

信息科技和数据审计 新经济形态的审计解读

2018年,资本市场异常火热,香港资本市场新上市企业的数量再创新高,成为了全球资本市场募资总额之冠。与此同时,作为中国资本市场战略计划的重要组成部分,科创板政策陆续发布实施,A 股市场面临前所未有的变革。

在此过程中,两地监管机构对于企业收入真实性的核查和监管越来越严格。为了尽快达到上市的业绩目标,或出于吸引更多投资者的目的,企业内部往往存在业绩造假的驱动力,如何有效识别企业内部虚假或异常的经营数据,确保企业业绩和收入的真实性,是对新经济形态下的审计师提出的新挑战。

在趋势引领下,新型业态企业层出不穷,行业涉及互联网服务、科技创新和新零售等。这些企业业务渠道广泛、交易量大、科技与创新性强,往往呈现出用户覆盖面广、销售渠道多、交易密集且交易数据量庞大的特性。这就使得传统审计手段很难覆盖业务数据全貌,一些传统的收入测试方式,比如头部客户分析和抽样检查往往不足以覆盖企业大部分收入,无法有效验证企业收入的真实性。

此外,传统企业也在积极扩展销售渠道,比如开展商品的线上直销和代销业务。这部分线上交易通过传统审计手段很难进行有效分析,并且无法准确地识别线上交易中的异常订单及其影响范围。

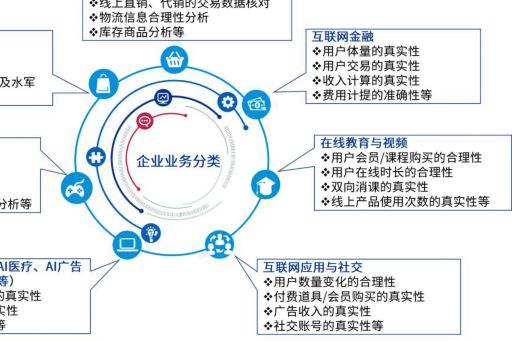

咨询业务团队的信息科技和数据服务专家,可以在全面梳理企业业务流程的基础上,从异常交易和欺诈行为出发,识别业务过程中的舞弊风险点,并设计出相应的风险排查方法,利用大数据分析,全面调查企业运营情况及其内部异常交易行为;针对企业所处的不同行业及有关人士关注的信息,有针对性地提供审计技术支持,具体行业可以包括:零售与服务、电商平台、游戏及娱乐、AI科技与分析、互联网金融、在线教育与视频、互联网用户与社交等。

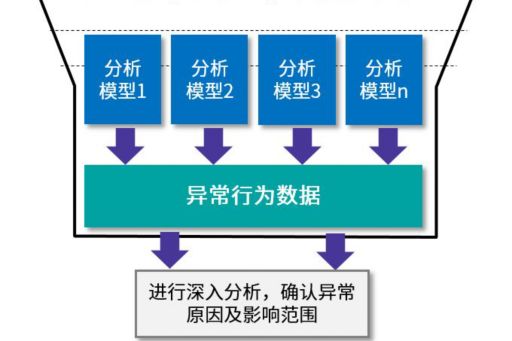

咨询业务团队的信息科技和数据专家,利用大数据的分析理念,结合企业实际业务形态,对企业的全部交易数据及运营数据进行漏斗式的筛查,重点分析识别出的异常交易,确保审计工作既能覆盖业务全貌,又能真实体现企业的业绩。

在实际操作中,咨询业务团队的信息科技和数据服务专家,充分利用大数据的分析思路,对目标企业的交易及运营数据进行真实性、合理性、准确性和完整性的分析。例如:

- 利用聚类与离群分析,首先对用户交易进行分类,并在此基础上定位异常用户及异常交易,并多维地对此部分用户及交易数据进行深度挖掘。

- 利用爬虫技术获取网络的公开数据,并与其目标企业销售数据进行合理性对比,比如地域销量增长与该地域经济增长、目标企业记录的网络直销/代销销量与对应电商平台记录的销量等等。

- 根据目标企业所处行业相关人士具体关注的信息进行有针对性的模型设计,比如,在以往案例中针对电商企业佣金波动分析、针对游戏企业自充值行为分析、针对零售企业分销商销量分析、针对零售企业自动补货逻辑的分析、针对大数据行业AI模型的有效性分析等等。

毕马威在中国建立了一支信息科技和数据审计支持及咨询服务团队,拥有大量具有丰富大数据分析从业经验的专业人才,近年来成功协助审计业务团队,以及投资人/保荐人执行了大量新经济企业的审计支持和IT尽职调查项目,为审计业务团队,以及投资人/保荐人甄别数据造假风险。

我们希望,毕马威多年积累的业务实践经验和技术能力,能持续协助审计业务团队和投资人/保荐人有效地开展对相关企业的信息科技和数据的审计工作及尽职调查工作,有效揭示企业的业绩真实性风险,去伪存真,为不断提升毕马威的审计质量和促进资本市场的健康发展保驾护航。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。