2020年7月10日(2023年10月31日更新)

热点问题概述

在面临经济不确定性的情况下,企业可能被授予还款宽限期以减轻借款人的压力。“还款宽限期”是指借款人和贷款人同意对贷款本金和/或利息的现金流量作出调整,可采取延期还款(重新安排还款计划以推迟还款日期)或免除贷款(永久豁免还款)的形式。此类调整可能影响《国际财务报告准则第9号 —— 金融工具》(IFRS 9 Financial Instruments)下按照摊余成本计量的贷款账面金额,例如,企业可能应用了第5.4.3段(合同条款的修改)或第B5.4.6段(合同现金流量的修正),或是进行了部分终止确认或核销。此外,修改合同以便按照还款宽限期来调整现金流量,这一举措可能产生实质性影响,导致原贷款整体终止确认并确认一项新的贷款。

还款宽限期对套期关系的影响,将随着还款性质和套期类型的不同而有所差异。

如果一项套期风险为基准利率风险的贷款1 作为被套期项目取得了还款宽限期,则企业应考虑:

- 合同修改/终止确认会计处理对被套期项目的影响;及

- 还款宽限期对套期关系的影响。

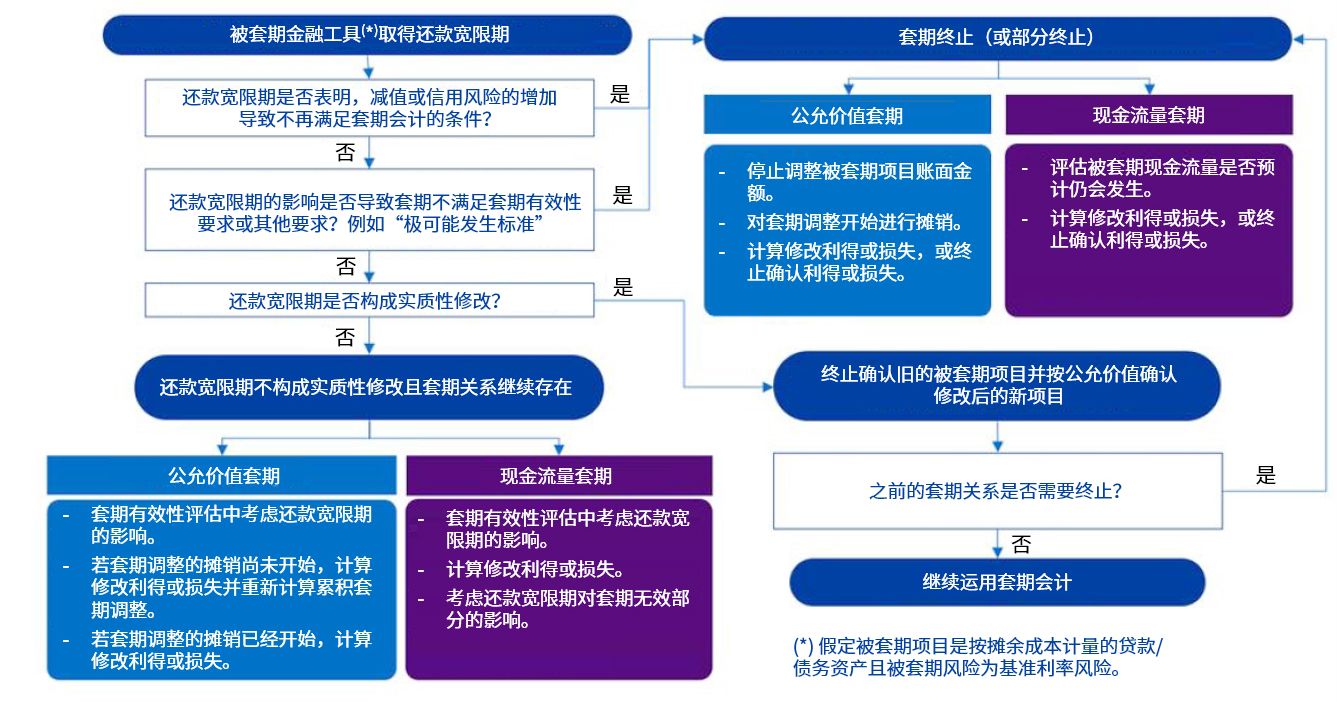

这两方面影响可能相互作用。对于被套期项目受到还款宽限期影响的所有套期关系,存在一些通用的考虑事项。但是,由于套期的性质和还款宽限期的性质不同,对合同修改和套期会计的影响可能有所差异。以下流程图概述了主要考虑事项。

热点问题详解

还款宽限期是否表明,减值或信用风险的增加导致不再满足套期会计的条件?

无论是何种类型的套期,如果指定为被套期项目的金融资产取得还款宽限期,则企业应考虑这是否表明此项金融资产已发生信用减值或信用风险已显著增加。(参见毕马威的网络文章《经济不确定性增加对信用风险的影响是否已被恰当考虑?》)

根据《国际财务报告准则第9号》的套期会计模式,如果信用风险的影响在经济关系产生的价值变动中占主导地位,则套期关系必需终止。因此,在很多情况下,如果被套期资产已发生信用减值,则应当终止当前的套期会计关系。

在评估套期有效性时,信用风险的显著增加可能是另一个需要考虑的重要指标,但这并不自动意味着信用风险会主导经济关系,因为对信用风险是否显著增加所作的评估属于相对评估,而不是绝对评估。[Insights 7.9.815]

如果企业应用《国际会计准则第39号 —— 金融工具:确认和计量》(IAS 39 Financial Instruments: Recognition and Measurement)下的套期会计,我们认为在很多情况下,当被套期资产发生信用减值时,现有的套期会计关系应当终止。这通常是因为:当被套期资产的估计可收回现金流量因信用减值而发生变动,该套期将不再预计可以实现初始风险管理策略中定义的被套期风险所引起的公允价值或现金流量变动被高度有效抵销的目标。[Insights 7.9B.7.730]

还款宽限期的影响是否导致套期不满足《国际会计准则第39号》的套期有效性要求或《国际财务报告准则第9号》的论证经济关系要求?

除信用风险的影响外,其他因素也可能导致套期关系终止。大体上,还款宽限期可能对套期产生以下一种或两种影响:

- 对于现金流量套期,被认为极可能发生的预期现金流量的金额或时间会发生变动。

- 对于公允价值套期,被套期金融资产现金流量的时间或金额会发生变动,并影响利率变动如何影响其公允价值。

还款宽限期对被套期项目现金流量的影响越大,套期关系不满足套期有效性要求而予以终止的可能性就越大。

管理层是否考虑了还款宽限期对“极可能发生标准”的影响?

如果现金流量套期中的被套期项目为预期交易,则该项交易必需是极可能发生的。[IFRS 9.6.3.3, IAS 39.78]

这项规定适用于未来利息收入的现金流量套期。在不考虑上述信用风险影响的情况下,还款宽限期通常仅影响部分而非全部被套期现金流量发生的概率。如果只是部分现金流量不再极可能发生,则企业需运用判断来评估套期能否继续进行。这项分析可能取决于书面文件所载的被套期风险管理策略的确切性质以及套期指定的细节信息。例如,企业需要确定:

- 套期指定是否为原计划会发生、现已推迟但仍极可能发生的特定现金流量;或是

- 原计划在指定期间内发生、但现已不再计划在该期间内发生,并因此不再满足极可能发生的套期要求。

但是,如果被套期现金流量仍被认为极可能发生,其将考虑对套期有效性的影响。

此外,《国际财务报告准则第9号》的套期要求规定,当套期关系的一部分不再满足运用套期会计的标准时,套期关系将“部分终止”。例如,在预期利息付款额的现金流量套期中,当部分该等预期利息付款额不再极可能发生时,该套期关系可能需做部分终止而非全部终止整个套期关系。但这样做对实务操作的益处可能有限。尽管某些单个的被套期现金流量可能从套期关系中剔除,但企业不可能在套期关系中就衍生工具的一部分(而非严格的比例)进行指定。因此,部分终止可能引起剩余被套期现金流量与套期工具之间持续的不平衡。此外,《国际会计准则第39号》的套期要求不允许套期关系部分终止。[IFRS 9.6.2.4, B6.5.27, Insights 7.9.950.10]

管理层是否考虑了还款宽限期对套期有效性标准的影响?

被套期项目现金流量的时间或金额发生变动可能对套期有效性评估产生多方面影响。企业应仔细检查套期书面文件,因为相关影响可能取决于套期指定的确切性质。

如果因某些特定现金流量(或缺乏这些特定现金流量)导致未满足套期有效性标准,则套期关系仅需部分终止 。

如果套期仍然满足套期有效性要求,则还款宽限期引起的套期无效部分应计入损益。

如果企业认为被套期项目的还款宽限期安排会引起套期关系终止,则通常情况下整个套期关系将被终止。但如上文所述,在《国际财务报告准则第9号》下有时也会发生套期关系部分终止。

如果终止公允价值套期,则企业应当自终止之日起停止就被套期风险引起的公允价值变动调整被套期项目的账面金额。被套期项目的账面金额仍然反映套期关系终止前作出的套期会计调整。如果套期调整的摊销尚未开始,则应按照重新计算的实际利率开始摊销,以反映套期会计终止之日的套期调整。[Insights 7.9.960.20, IFRS 9.6.5.10, IAS 39.92]

如果还款宽限期导致需计算被套期金融资产的修改利得或损失,则该金额应按以下两者的差额来确定:

- 修改后合同现金流量的现值(按照上述为反映累积套期调整而重新计算的实际利率来折现);及

- 旧账面余额,包括套期关系终止前所作的累积套期调整。

如果被套期项目需被终止确认,则套期调整应作为终止确认产生的利得或损失的一部分,立即计入损益。[IFRS 9.5.4.3, B5.4.6, B5.5.252]

如果终止运用现金流量套期,则企业应当按照下列规定对在现金流量储备中累计的金额进行会计处理:

- 如果被套期的未来现金流量预计仍会发生,则该累计金额继续保留在现金流量套期储备中,直至未来现金流量发生。当被套期项目的现金流量因还款宽限期而延迟至未来某一日期发生时,很可能属于这种情形。但企业仍然需要按照先前所指定套期的确切性质来判断。例如,如果被套期项目为“按计划在某一特定期间取得的利息收款”,那么当相关现金流量因还款宽限期而被重新安排将在该特定期间以外的期间发生时,企业不能辩称被套期的未来现金流量仍预计会发生。

- 如果被套期的未来现金流量预计不再发生,则该累计金额将作为一项重分类调整立即从现金流量套期储备重分类至损益。当还款宽限期永久免除被套期现金流量时,很可能属于这种情况。在该情形下,现金流量套期储备中与获免除被套期现金流量有关的金额将重分类至损益;现金流量套期储备中与仍然极可能发生的未来现金流量有关的金额将保留在现金流量套期储备中。[IFRS 9.6.5.12(a)–(b), IAS 39.101(b)–(c)]

对未来现金流量的修正可能存在不确定性。例如,在还款宽限期安排当日可能无法得知被延迟现金流量的确切还款日期。在这种情况下,企业需运用判断来确定先前被套期的现金流量是否仍然极可能发生。

被套期金融资产因还款宽限期引起的修改利得或损失或者终止确认利得或损失的计算不受套期会计的影响,因为在应用现金流量套期会计时,并未对被套期金融资产进行套期调整。

如果还款宽限期不构成实质性修改,且套期关系未被终止

如果企业认为还款宽限期并未导致对被套期金融资产作出实质性修改,则无需对该资产进行终止确认。在这种情况下,对套期会计的影响以及还款宽限期的会计处理,将取决于套期的类型和还款宽限期的性质。但是,被套期项目现金流量的金额和/或时间的变动应反映在套期有效性评估中。

套期是公允价值套期

在计算被套期金融资产的修改利得或损失时,企业应考虑套期调整的摊销是否已经开始。这决定了修改后资产的账面余额应按原实际利率还是反映累积套期会计调整的、重新计算的实际利率来计量。

如果摊销尚未开始,则被套期金融资产的新账面余额应计算为:修改后合同现金流量按照被套期项目的原实际利率(即未经套期会计影响调整)进行折现的现值。修改利得或损失将是被套期项目的新账面余额与其旧账面余额之间的差额(不含套期调整)。此外,企业应按照修改后的现金流量重新计算累积套期调整。重新计算的累积套期调整可按以下两者之间的差额来确定:

- 修改后的现金流量中被套期的部分,按照套期开始时被套期基准利率进行折现;及

- 修改后的现金流量中被套期的部分,按照即期基准利率进行折现。

套期调整的变动应计入损益,并导致确认套期的无效部分。如果摊销已经开始,则被套期金融资产的新账面余额应计算为:修改后的合同现金流量按照重新计算的实际利率(即经过套期会计影响调整)进行折现的现值。修改利得或损失将是被套期金融资产的新账面余额与其旧账面余额之间的差额(含套期调整)。[IFRS 9.5.4.3, B5.4.6, 6.5.10, IAS 39.92]

该计算示例 (PDF 98 KB) 将说明相关计算。

套期是现金流量套期

与公允价值套期相类似,企业可能需要计算被套期金融资产因还款宽限期而形成的修改利得或损失。但是,被套期金融资产不存在套期调整,因此其实际利率不受套期会计影响。

企业在计量套期无效部分时需要考虑还款宽限期的影响。如果现金流量套期仍然满足应用套期会计标准,则现金流量套期储备应调整至以下两者中的较低者:

- 套期工具自套期开始的累计利得或损失;及

- 被套期项目自套期开始后公允价值(现值)的累计变动。

还款宽限期将影响自套期开始后被套期项目公允价值(现值)的累计变动。例如,如果为此目的而运用虚拟衍生工具法来计量被套期项目的价值变动,则需要对虚拟衍生工具的条款进行更新,以反映被套期项目因还款宽限期而修改的现金流量。由于条款变更引起的虚拟衍生工具价值变动,可能导致套期无效部分并计入损益。[IFRS 9.6.5.11, IAS 39.96]

如果还款宽限期构成实质性修改

如果还款宽限期导致被套期金融资产被终止确认,则修改后的金融资产应按其公允价值初始确认为一项新资产。在这种情况下,就此项特定金融资产而指定的套期关系通常应被终止。

套期是公允价值套期

当企业终止确认被套期金融资产并确认新资产时,公允价值套期调整应作为终止确认产生的利得或损失的一部分,立即计入损益。

套期是现金流量套期

企业应终止确认旧的被套期金融资产,同时将修改后的金融资产按其公允价值确认为一项新资产。

如果被套期项目被终止确认,并且被套期的未来现金流量预计不再发生,则现金流量套期储备应立即重分类至损益。因此,企业必须考虑原套期中所指定的预期现金流量是否预计仍会发生。参见上述终止运用现金流量套期会计,以获取更多指引。

重新开始运用套期会计

前述的某些终止确认事项会导致套期关系不得不终止。但需要注意的是,企业或许可以在未来就新的资产指定新的套期关系。如果就新资产和原套期工具重新指定新的套期关系,则可能形成套期无效部分(取决于指定的事实和情况),因为还款宽限期会引起被套期项目与套期工具的现金流量不匹配。重要的是,新的套期关系需要满足所有相关要求。

管理层可采取的行动

一经取得还款宽限期,管理层应考虑:

- 信用风险是否主导套期关系并导致套期关系需要被终止;

- 还款宽限期对被套期项目的影响是否导致无法满足套期有效性要求;

- 是否考虑了还款宽限期对“极可能发生标准”的影响;

- 现金流量套期中的套期关系是否需要部分终止;

- 公允价值套期调整是否应当摊销,还是应立即重分类至损益;

- 现金流量套期储备重分类至损益的时点和方式;

- 是否采用恰当的实际利率计算了修改利得或损失;

- 是否需要重新计算累积公允价值套期调整;及

- 是否需要更新现金流量套期中虚拟衍生工具条款,以反映还款宽限期的影响。

本文所指“Insights”即毕马威刊物Insights into IFRS®(《剖释国际财务报告准则》)。

1 本文假定被套期项目是按摊余成本计量的贷款/债务资产,且被套期风险为基准利率风险。当被套期项目为金融负债时,本文所提供的指引通常仍然适用,但使用的国际财务报告会计准则的索引和术语可能有所不同。本文仅限于探讨单个特定金融工具的套期。如果套期涉及一组项目,则分析的要素可能有所差异。例如,指定为“极可能会发生的预期利息现金流量的首笔付款[金额x]”的套期可能不会受到还款宽限期的影响,前提是套期书面文件中指明的、不受还款宽限期影响的其他被套期现金流量在同一期间能够涵盖该被套期金额。

2 《国际财务报告准则第9号》第5章中的指引亦适用于采用《国际会计准则第39号》套期会计模式的企业。

© 2024 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2024 本刊物为KPMG IFRG Limited发布的英文原文“How is a hedge of interest rate risk impacted by a payment holiday?”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。