2022年3月23日(2023年10月31日更新)

热点问题概述

外部事件(如地缘政治动荡和自然灾害)可能会迅速发展,并对企业如何评估与披露在报告日后发生的事项(“期后事项”)产生影响。根据企业的报告日不同,特定外部事件的影响可能构成调整事项或非调整事项。

根据《国际会计准则第10号 —— 报告期后事项》(IAS 10 Events After the Reporting Period ),对于在报告日与财务报表批准报出日之间发生的有利和不利事项,企业均需要作出披露,这些事项还可能会对财务报表中的确认和计量产生影响。[Insights 2.9.20-30]

《国际会计准则第10号》将期后事项分为以下两类。

| 在报告日后发生的事项 | 定义 | 对财务报表的影响 |

调整事项 |

为报告日已经存在的情况提供证据的事项 |

调整财务报表中已确认的金额 |

| 非调整事项 | 表明在报告日后发生的情况的事项 | 披露该事项的性质以及对财务影响的估计,或不能作出这种估计的说明 |

因此,企业需要评估在其报告日后发生的所有事项并评估:

- 为报告日已经存在的情况提供额外证据并需要调整财务报表金额的事项(调整事项);以及

- 在报告日之后发生并且仅需要披露的事项(非调整事项)。

企业需要运用重大判断确定哪些在报告日后发生的事项属于调整事项。

热点问题详解

示例——在评估报告期后事项时应考虑的问题

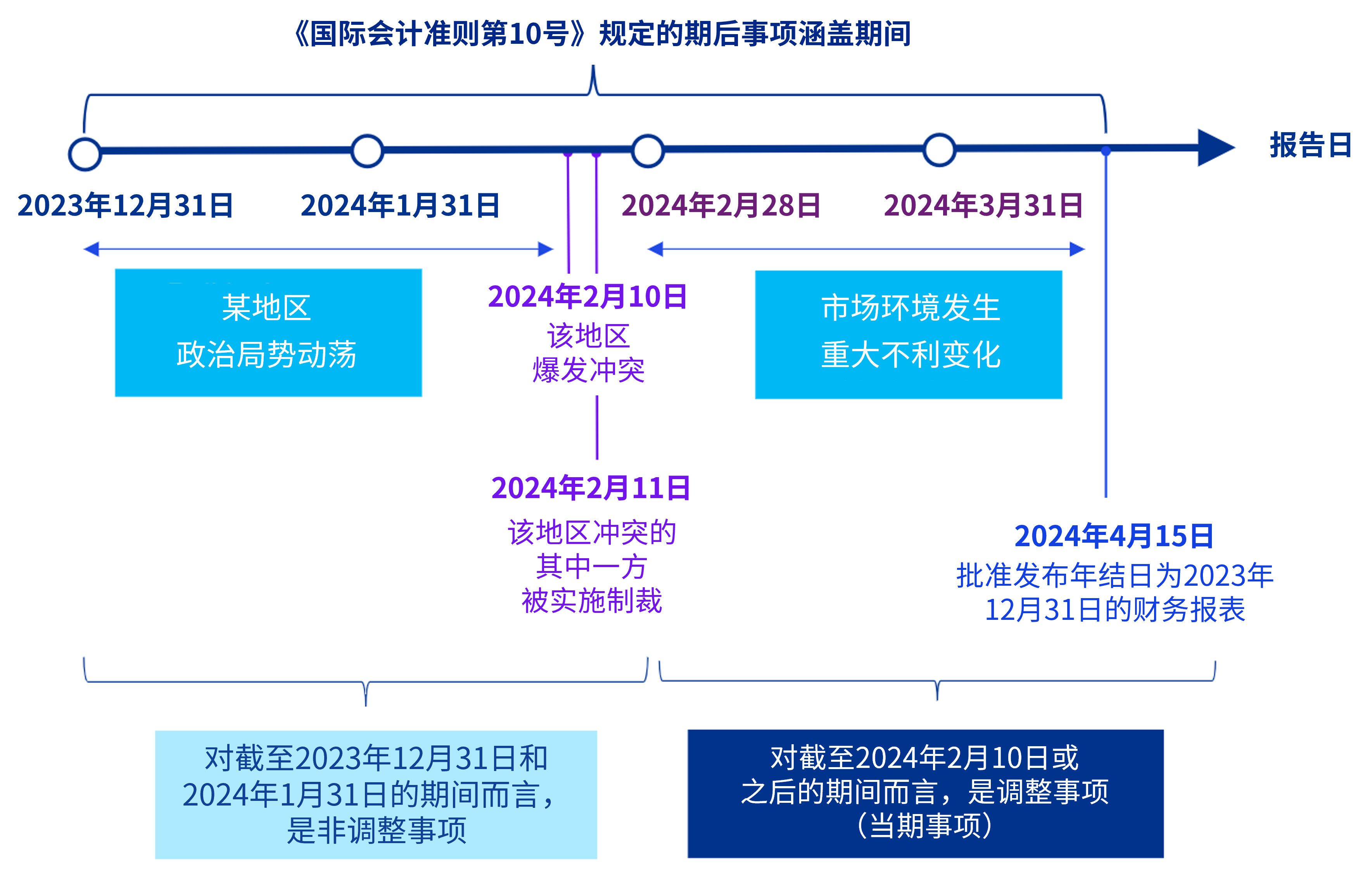

本图说明了具有不同报告日期的企业将如何根据《国际会计准则第10号》评估和披露重大外部事件(如不同国家/地区之间的冲突)的影响。

在报告日的影响

2023年12月31日与2024年1月31日

对于截止日期为2023年12月31日及2024年1月31日的财务报表,这些事件及由其引发的市场情况对财务报告的影响通常属于非调整事项(持续经营除外)。这是因为直接导致市场情况发生重大不利变化的事件(即某些地区发生冲突以及由此实施的制裁)是在报告日后发生。

尽管由于相关地区的政治动荡,某些事件可能在2023年12月31日或2024年1月31日之前已经发生,但发生冲突是一个仅在2024年2月10日(即,报告日之后)发生的特定事件,而由此实施的制裁是对该冲突的直接回应。因此,根据截至2023年12月31日和2024年1月31日可合理获得的有关这些事件和市场情况的信息,尽管市场参与者可能在他们的假设中反映了由于该地区政治动荡升级产生不确定性所导致的风险,其并不会反映该冲突以及随后引发重大反应的影响。

后续报告期间,包括2024年2月28日和2024年3月31日

对于报告期末在2024年2月10日或之后以及报告日在日历年末但需对2024年第1季度进行报告的企业而言,这些事件和市场情况很可能属于当期事项。企业需要对此进行持续评估,确定哪些在相关报告日之后发生的事项在所属报告期内进行确认。

披露

对于重大非调整事项,企业需要披露事项的性质以及对财务影响的估计(或不能作出这种估计的说明)。如果对非调整事项不予披露将影响财务报表使用者根据财务报表作出恰当评价和决策的能力,则该非调整事项是重大的。 [Insights 2.9.30.30]

财务报表使用者可能会预期,随着财务报表批准报出日距离报告日越来越远,企业可能会逐渐获得更多信息,从而能够对非调整事项的财务影响估计作出披露。

管理层可采取的行动

对于在报告日后发生事项的影响,管理层在进行评估时需要:

- 识别出直至财务报表批准报出日发生的所有期后事项,考虑并确定这些事项是否属于调整事项——即,为报告日已经存在的情况提供证据或是表明持续经营假设不再适当的事项。

- 披露被视为重大事项(即使是非调整事项)的性质及财务影响。

本文所指“Insights”即毕马威刊物Insights into IFRS®(《剖释国际财务报告准则》)。

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文“How should companies assess external events after the reporting date?”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。