Tax News: BFG: Up-stream-Darlehen als verdeckte Ausschüttung

BFG: Up-stream-Darlehen als verdeckte Ausschüttung

Das BFG qualifizierte in seinem Erkenntnis vom 28.12.2018 (RV/7105145/2015) eine up-stream-Darlehensgewährung insb aufgrund der faktischen Unmöglichkeit der Rückzahlung mangels Bonität des Darlehensnehmers und der schlechten wirtschaftlichen Situation des Darlehensgebers als verdeckte Ausschüttung.

BFG 28.12.2018, RV/7105145/2015

In dem Rechtsmittelverfahren (BFG 28.12.2018, RV/7105145/2015) handelte es sich um den folgenden Sachverhalt:

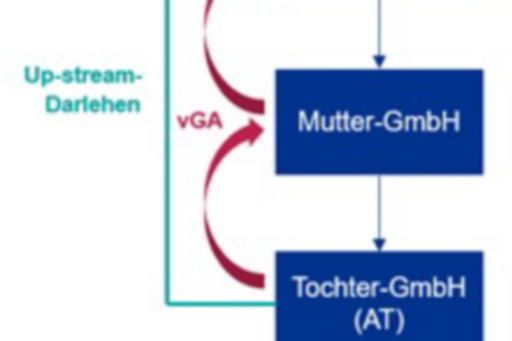

Die Beschwerdeführerin (Bf) realisierte im WJ 2008 aus einer Grundstücksveräußerung MEUR 20 und gewährte davon am selben Tag ihrer US-Großmuttergesellschaft ein Darlehen iHv MEUR 12,5. Auf Ebene der Bf erfolgte somit eine bilanzielle Verbuchung einer Darlehensforderung, die im selben WJ zur Gänze (aufwandswirksam) wertberichtigt wurde. Im Jahr 2009 wurde ein Insolvenzverfahren der US-Großmuttergesellschaft eröffnet, das zur Vollbeendigung der Gesellschaft führte. Eine Rückführung des Darlehens oder eine Begleichung der aufgelaufenen Zinsverbindlichkeiten erfolgte nicht mehr.

Ebenso wie die Finanzverwaltung kam das BFG zum Schluss, dass die Darlehensgewährung eine verdeckte Ausschüttung darstelle. Es begründete seine Feststellung anhand der Erfüllung der dafür erforderlichen Kriterien, die nachfolgend für den gegenständlichen Sachverhalt kurz erläutert werden (vgl zu den Kriterien zB Kirchmayr-Schliesselberger, Handbuch verdeckte Gewinnausschüttung (2014), Kapitel II ff):

- Zuwendung von Vermögensvorteilen außerhalb einer offenen Ausschüttung (1), durch eine Körperschaft (2) an ihre Anteilsinhaber oder gleichzuhaltende Personen (3):

Aufgrund des gesellschaftsrechtlich bedingten Naheverhältnisses ist die US-Großmuttergesellschaft eine dem Anteilsinhaber nahestehende Person (3), die in Form eines Darlehens einen Vermögensvorteil (1) von der Bf als Körperschaft (2) erlangte. - Veranlassung durch das Gesellschaftsverhältnis (4)

Dieses Kriterium wird der ständigen VwGH Rsp zufolge anhand eines Fremdvergleichs ermittelt, der nach den Kriterien zur sog „Angehörigenjudikatur“ gemessen wird. Demnach muss ein Vertrag nach Außen ausreichend zum Ausdruck kommen, einen eindeutigen und klaren Inhalt haben, und zwischen Fremden unter den gleichen Bedingungen abgeschlossen werden. In Ergänzung zur Bestimmung wird auch der Sorgfaltsmaßstab eines ordentlichen und gewissenhaften Geschäftsführers herangezogen.

Nach Ansicht des BFG hielt das gewährte Darlehen einem Fremdvergleich aufgrund des Vorliegens der folgenden Sachverhaltselemente nicht stand:- Kein Vorliegen einer unterzeichneten und datierten Vereinbarung, lediglich ein Term-Sheet mit einer Aufzählung der wesentlichen Vertragskonditionen wurde vorgelegt

- Keine dokumentierte Bonitätsprüfung der US-Großmuttergesellschaft vor Darlehenszuzählung

- Mangelnde, zumindest zweifelhafte Bonität der Darlehensnehmerin im Zeitpunkt der Darlehensgewährung

- Keine Bestellung von Sicherheiten; erst nach Darlehenszuzählung erfolgten Refinanzierungszusagen der Muttergesellschaft der US-Gesellschaft

- Darlehensbetrag erwies sich im Verhältnis zum Eigenkapital der Bf als wesentlich

- Schlechte wirtschaftliche Situation der Bf

- Fehlende betriebliche Rechtfertigung (Warum soll eine Gesellschaft ohne besondere betriebliche Gründe ihre Großmutter-Gesellschaft mit einem Darlehen unterstützen, und dabei selbst ein Risiko eingehen?)

Nach dem Gesamtbild der Verhältnisse erscheine unter den angeführten Umständen eine Darlehensgewährung an eine ausländische, nicht nahestehende Gesellschaft nicht realistisch, sodass das BFG die Zuwendung als im Gesellschaftsverhältnis veranlasst sah.

- Subjektives Element: Wissen und Wollen der Körperschaft (5)

Um einen Vorgang als verdeckte Ausschüttung zu qualifizieren, muss eine auf Vorteilsgewährung gerichtete Willensentscheidung der Gesellschaft vorliegen. Diese Absicht kann sich schlüssig aus den Umständen des jeweiligen Falles ergeben, wozu es eines entsprechenden Verhaltens der vertretungsbefugten Organe bedarf.

Nach Ansicht des BFG kann im vorliegenden Sachverhalt aufgrund der nach der Grundstücksveräußerung augenblicklich veranlassten Überweisung der Darlehenssumme trotz Vorliegens der zuvor genannten Sachverhaltselemente das subjektive Element bejaht werden.

Aufgrund der Qualifikation der Darlehensgewährung als verdeckte Ausschüttung war die bei der Bf vorgenommene (aufwandswirksame) Wertberichtigung der Forderung steuerlich nicht wirksam und somit dem steuerlichen Ergebnis wieder hinzuzurechnen.

Es wurde keine ordentliche Revision zugelassen.

Weiterführende Aspekte

Da im gegenständlichen Sachverhalt eine nach Ansicht des BFG als verdeckte Ausschüttung zu wertende Darlehensgewährung an eine nahestehende Person erfolgte, wird diese im ersten Schritt dem das Naheverhältnis vermittelnden Gesellschafter (Mutter-GmbH) zugerechnet, auf dessen Ebene ein steuerfreier Beteiligungsertrag gem § 10 KStG vorliegt. Ein KESt-Abzug hatte in diesem Fall gem § 94 Z 2 EStG nicht zu erfolgen. Im zweiten Schritt erfolgt die „Durchschüttung“ an die US-Großmuttergesellschaft.

In diesem Zusammenhang vertritt im Beschwerdeverfahren der Mutter-GmbH das BFG (28.12.2015, RV/7105237/2015) die Ansicht, dass auf Ebene des Anteilsinhabers (der US-Großmuttergesellschaft) die Qualifizierung der vGA als Einlagenrückzahlung möglich ist (vgl Tax News 01-03/2019, Beitrag Andreaus/Kirisits/Ungar). Im gegenständlichen Verfahren wurde der Nachweis erbracht, dass dem Anteilsinhaber tatsächlich Einlagen und nicht Gewinne zugewendet wurden. Die Mutter-GmbH war im Ergebnis von der Haftung der KESt (5% Quellensteuer gem Art 10 Abs 2 DBA Ö-USA) zu befreien, für die sie aufgrund der Insolvenz der US-Großmutter herangezogen wurde (beachte: Amtsrevision eingebracht).

Conclusio

Im Sinne der dargestellten BFG Rsp ist bei der Vergabe von konzerninternen (up-stream-)Darlehen im Hinblick auf die Einhaltung des Fremdvergleichsgrundsatzes insb auf eine ausreichende Dokumentation zu achten. Darüber hinaus ist die wirtschaftliche Situation sowohl des Darlehensgebers, als auch des Darlehensnehmers genau zu prüfen (und ebenfalls gut zu dokumentieren), um eine ernstgemeinte Rückzahlungsverpflichtung begründen zu können.