Tax News: BFG: Verdeckte Ausschüttung oder Einlagenrückzahlung?

Einlagenrückzahlung

Wird der Nachweis erbracht, dass dem Anteilsinhaber tatsächlich Einlagen und nicht Gewinne zugewendet wurden, kann nach Ansicht des BFG auf Ebene des Anteilsinhabers eine Einlagenrückzahlung (ERZ) vorliegen, auch wenn die Zuwendung als verdecke Ausschüttung erfolgte. Dies gilt unabhängig davon, ob die Zahlung im Einlagenevidenzkonto dargestellt oder in der KESt-Anmeldung bis zum Ende des Wirtschaftsjahres als ERZ deklariert wurde.

Sachverhalt

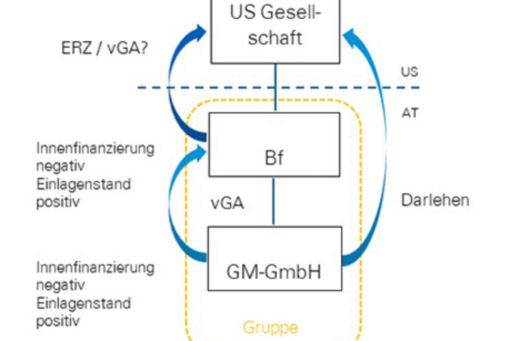

Die Gruppenträger-GmbH (Bf) hielt im Jahr 2008 sämtliche Anteile an der Gruppenmitglied-GmbH (GM). Wesentliche Gesellschafterin der Bf war die US-Gesellschaft (US). Die GM gewährte ihrer Großmuttergesellschaft, der US, im April 2008 ein up-stream Darlehen iHv EUR 12,5 Mio, welches aufgrund der Insolvenz der US zur Gänze ausfiel und bereits im Jahr der Darlehensgewährung (2008) vollständig wertberichtigt wurde.

Weder die Bf noch die GM erzielten im Jahr 2008 insgesamt einen steuerlichen Gewinn, bei beiden Gesellschaften ergibt sich im Jahr 2008 eine negative Innenfinanzierung. Die steuerlichen Einlagen-Evidenzkonten beider Gesellschaften wiesen sehr hohe Einlagenstände auf, aus denen eine ERZ iHv EUR 12,5 Mio vorgenommen werden hätte können. Die verdeckte Zuwendung wurde nicht in den Einlagen-Evidenzkonten als ERZ abgebildet und es wurde auch keine KESt-Anmeldung abgegeben. In den Jahresabschlüssen der beiden Gesellschaften seien Kapitalrücklagen zur Verlustabdeckung aufgelöst worden. Nach Ansicht des FA lag aufgrund einer „Durchschüttung“ im ersten Schritt eine vGA bei der GM an ihre Muttergesellschaft (Bf) vor (diese wurde auch vom BFG mit Erkenntnis vom 28.12.2018, RV/7105145/2015 bestätigt).

Die vGA stellte bei der Bf einen steuerfreien Beteiligungsertrag nach § 10 KStG dar, ein KESt-Abzug hatte daher gem § 94 Z 2 EStG nicht zu erfolgen.

Im zweiten Schritt wurde vom Finanzamt auch eine vGA der Bf an die ausländische US angenommen, weshalb es zu einer KESt-Vorschreibung an die Bf gekommen ist (aufgrund der Erfüllung der Voraussetzungen der DBA-Entlastungsverordnung in reduziertem Ausmaß auf 5 %). Nach Ansicht des FA war nicht von einer ERZ auszugehen, da in der Unternehmensbilanz keine ERZ durch eine entsprechende Verbuchung der Kapitalrücklage abgebildet wurde. Obendrein müsse die Kapitalrücklagenverwendung iVm einer Verminderung des Evidenzkontostandes stehen, was entsprechend den KStR 2013 eines der entscheidenden Beweismittel ist, obwohl es sich nicht um eine materiellrechtliche Voraussetzung handle. Es sei daher nicht möglich, eine vGA rückwirkend als eine steuerneutrale ERZ zu qualifizieren.

BFG-Entscheidung vom 28.12.2018, RV-7105237-2015

Das BFG (28.12.2018, RV-7105237-2015) hält fest, dass die Besteuerungsfolgen auf Ebene der Körperschaft nicht zwingend mit jenen auf Ebene der Anteilsinhaber verknüpft sein müssen.

Im gegenständlichen Fall konnten nachweislich (mangels vorhandener steuerlicher Gewinne und aufgrund gegebener ausreichend hoher Einlagenstände) bloß Einlagen zugewendet werden, weshalb demnach eine steuerneutrale ERZ vorliegen muss und kein KESt-pflichtiger Beteiligungsertrag. Die unterlassene Abbildung im Evidenzkonto bzw die Nicht-Abgabe einer KESt-Anmeldung, können keine abweichende Beurteilung nach sich ziehen.

Die Auffassung, dass bei einer vGA auf Ebene des Anteilsinhabers stets eine Gewinnausschüttung ieS vorliegen soll, lässt sich weder aus § 6 Z 14 EStG noch § 4 Abs 12 EStG ableiten. Dass die gegenständlich vorgenommene Rückzahlung von Einlagen in verdeckter Weise erfolgte, kann nach Beurteilung durch das BFG somit nicht zu einer anderen steuerlichen Beurteilung führen, als wenn die ERZ in formeller, offener Weise, erfolgt wäre. Weiters führt das BFG aus, dass die rechtliche Qualifizierung als ERZ, die auch dem tatsächlichen wirtschaftlichen Geschehen entspricht, im gegenständlichen Fall nicht bloß bis zum Ende des WJ möglich sein kann.

Vor diesem Hintergrund ergibt sich eine unterschiedliche Behandlung von offenen und verdeckten Ausschüttungen - nach Ansicht des BFG - weder aus gesetzlichen Vorschriften, noch aus steuersystematischen Überlegungen und auch nicht aus der VwGH-Rechtsprechung.

Schlussfolgerung

Obwohl das Beschwerdejahr das Jahr 2008 war, geht das BFG in seinen Ausführungen auch auf die Rechtslagen vor und nach StRefG 2015/16 und AbgÄG 2015 (bis hin zum ERZ-Erlass des BMF vom 27.09.2017) ein.

Das BFG folgt dabei der in der Literatur vertretenen Ansicht, dass es – abgesehen für den kurzen Zeitraum der Gültigkeit des § 4 Abs 12 EStG idF StRefG 2015/16 – für einen Vorrang der vGA vor einer ERZ keine gesetzliche Grundlage gibt. Ob eine vGA oder ERZ vorliegt, ist aus dem Sachverhalt zu ermitteln und entsprechend nachzuweisen (zB keine steuerlichen Gewinne, Vorhandensein von entsprechend hohen Einlagen, negative Innenfinanzierung).

Dem Einlagenevidenzkonto und der KESt-Anmeldung kommt nach Ansicht des BFG lediglich eine Indizwirkung zu (Ordnungsvorschrift). Insoweit ist nach Meinung des BFG auch die „Korrekturpflicht innerhalb desselben Wirtschaftsjahres“ nach KStR 2013 Rz 666 hinfällig.

Aus den Ausführungen des BFG ist uE weiters zu entnehmen, dass in jenen Fällen, wo eine verdecke Zuwendung nachweislich steuerlich eine ERZ darstellt eine Behandlung als eine vGA wohl ausgeschlossen ist. Nach Ansicht des BFG könnten sonst gezielte steuerliche Folgen durch Umgehungshandlungen – etwa durch gezielte Konstruktion einer verdeckten Ausschüttung – ausgelöst werden (z.B Generierung steuerfreie Beteiligungserträge, statt Einlagenrückzahlung).

Da Amtsrevision eingelegt wurde, bleibt die weitere Rechtsentwicklung abzuwarten.