KPMG安侯建業今(5)日連續第四年推出《2022台灣銀行業報告》,報告指出2021年在疫情不斷擴散、各國相繼封城影響下,國際經濟與跨國供應鏈皆受到衝擊。雖然利率走低,但整體而言,本國銀行業因全年稅前獲利逾3,856億元,合計金融三業去年稅前大賺近9,366億元,年成長38.7%,淨利息收入增加而創下史上新高紀錄。

KPMG安侯建業執行長吳麟表示,本國銀行 2022年資產規模持續成長,惟增幅趨緩。據統計,2021年年底資產總額 60.23 兆元,年增率由2020年年底之 8.35%降為6.78%;由於整體 GDP 增幅較大,資產總額對全年 GDP 比率下滑至277.41%。就部門別而言,國際金融業務分行(OBU)及海外分行之資產年增率均回升,國內營業單位(DBU)則反轉下降,主要係因金融資產投資淨部位擴增幅度趨緩所致。

雖然2022年臺灣多家金控因認列旗下子公司防疫保單理賠損失而衰退,但臺灣銀行業目前的表現卻相對突出,除國內放款業務維持穩定,海外資金回流與政府鼓勵民眾消費成為獲利成長的主要助力。同時,財富管理等業務持續增長等因素,亦是幫助本國銀行營運表現再創佳績的重要推手。

分散地緣政治風險,多樣化配置為金融業未來首要任務

地緣政治風險已是國際關注趨勢,從過去中美貿易戰延伸至今年俄烏戰爭,相應而來的交易限制與金融制裁,使銀行業海外投資需避免因誤觸地雷而蒙受重大損失。吳麟說明,因地緣政治發生變化,迫使供應鏈重組,或許也可視為銀行業的新契機,透過協助籌資與移轉財產,並且持續協助台商拓點,從而壯大海外布局。金融業面對動盪的地緣政治多變情勢,必須要建立宏觀視野,密切注意國際情勢發展,避免地緣摩擦或是各國紛爭帶來的負面影響。吳麟建議,在金融業投資上,可採多重配置策略,降低單一投資風險,選擇合適的資產並靈活調整配置將是投資重大關鍵。

透過平台與生態圈模式,深化客戶關係

因應未來趨勢的發展,金融服務業的版圖正快速變革。KPMG安侯建業金融服務產業主持會計師李逢暉說明,傳統金融服務業者,逐漸開始發展「平台服務(Platforms)」的經營,新興市場參與者的加入,使「金融服務生態圈(Ecosystems)」隨之而生。金融產業的界線逐漸模糊,對於金融服務提供者而言,他們開始擬訂因應未來趨勢的策略及投資,以掌握市場利基。而現今的金融服務消費者,在意的是金融服務的價值、便利性及安全性,並期望擁有一個專門針對其特定需求打造的金融服務生態圈。

李逢暉分享,透過導入平台與生態圈的新興營運模式,銀行可以將其原有的銀行服務模式(如存放款、交易服務)及市場優勢(如客戶規模、銀行特許執照、資本優勢等),結合創新價值主張,以深化與客戶的關係。

情景金融成為兵家必爭之地,電子支付工具緊貼民眾生活

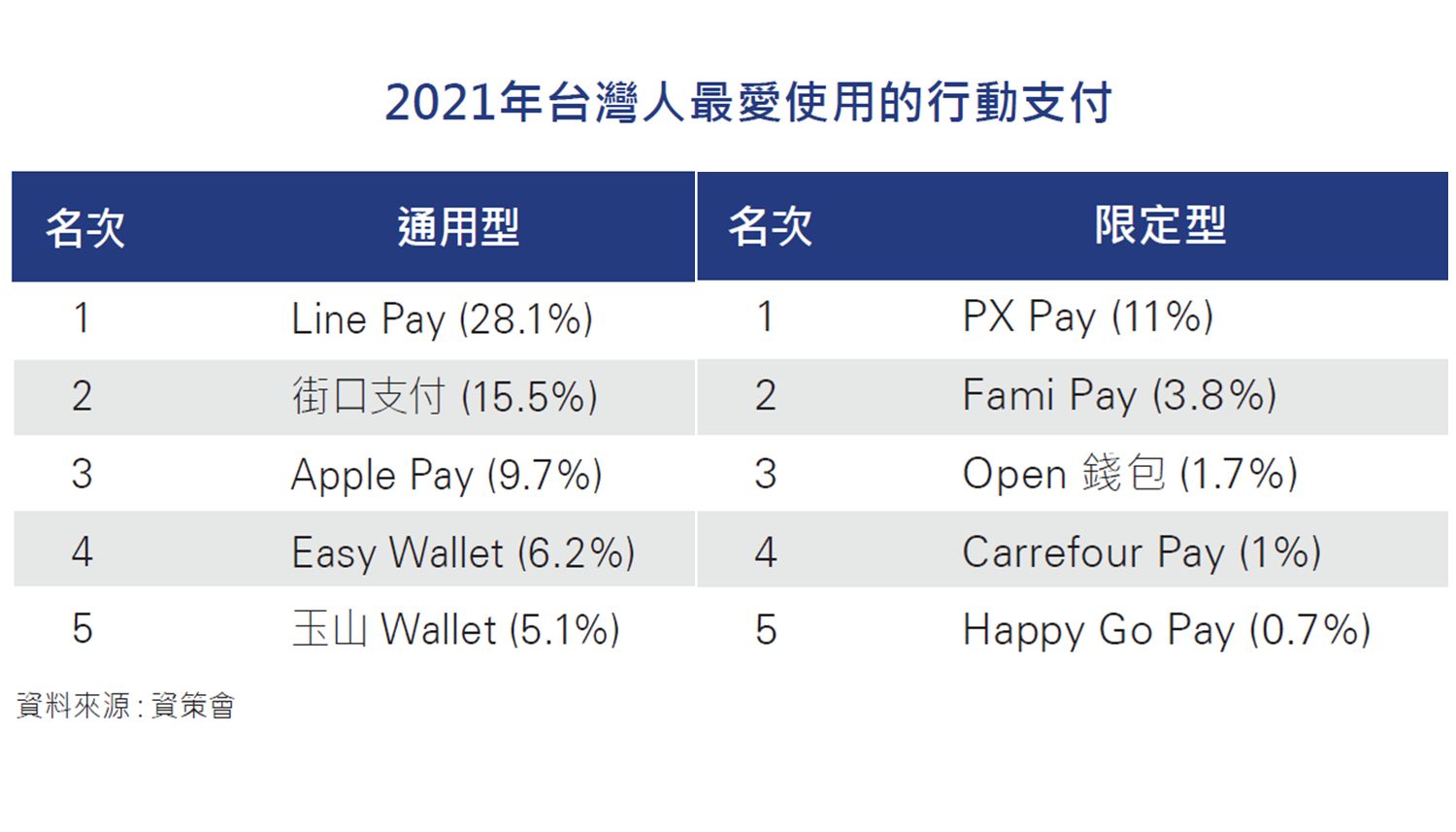

疫情不只是企業數位轉型催化劑,也驅動許多消費大眾跨出使用數位服務的第一步。KPMG安侯建業金融服務產業協同主持人暨銀行業主持人陳世雄表示,民眾因疫情不出門,網購及美食外送平台所帶動的無接觸支付商機持續增加,加上各家銀行推出綁定電子票券提供額外優惠,讓更多民眾轉而嘗試使用行動支付交易。陳世雄說明,各項通路業者的行銷App,背後均有銀行扮演重要金流,期望打造能融入客戶生活日常的情景金融。因此越來越多銀行要求綁定信用卡或是帳戶,進而賺取客戶忠誠度,藉由洞察用戶交易數據,創造多元生態圈,融入民眾的食衣住行育樂,創造更多商機。

陳世雄補充,2020年之後金融業投入數位金融的預算逐年增加,其中在「技術面」投入最多資源的,莫過於資安與監理科技,因為金融業無法因客戶個資外洩或是防火牆被破解,而使公司或是客戶受到重大損失,且除了實際的金錢流出外,商譽也將受到負面評價。隨著線上交易次數暴增,金融業更需要加強資安防護,並確實執行主管機關各項指引,讓安全便利的金融服務不中斷。

《KPMG銀行業報告》在全球主要城市推行已經數年,為KPMG主要刊物中,最受矚目及重視的出版品之一。自2019年以來,KPMG臺灣所連續第四年推出於臺灣市場發行的銀行業報告。本報告匯集所內各項專業人才對2021至2022年國內外市場總體趨勢觀察及自身的客戶服務經驗,嚴選具影響力及重要性的年度議題作為報告的闡述主軸,希冀這份報告能給予各位對臺灣銀行業發展不同面向的了解。