重點摘要

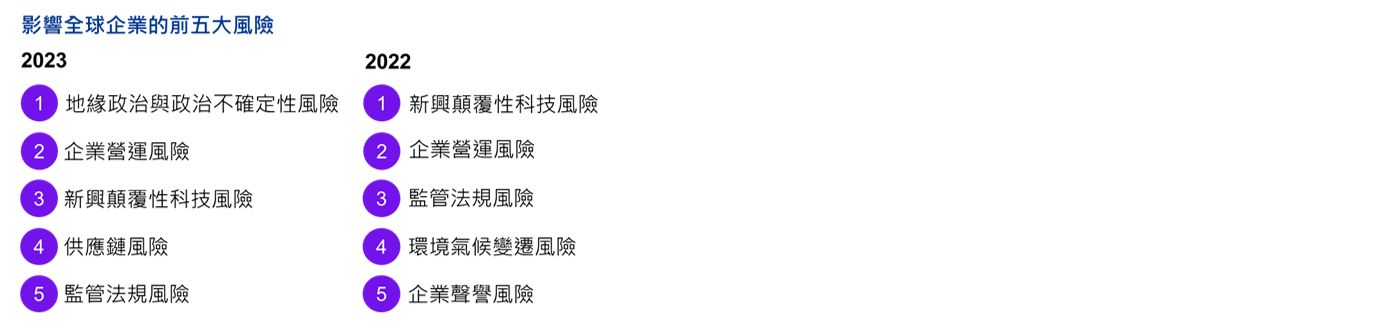

— 地緣政治和政治不確定性被視為企業成長最大的風險,儘管去年未被列入前五大風險。

— 越來越多的CEO陷入權衡回歸實體辦公與否的困境,87%的CEO表示考慮將績效獎勵和晉升機會與辦公室出勤率連結。

— 68%的CEO表示現有的ESG進展不足以承受來自利害關係人或股東的潛在審查。

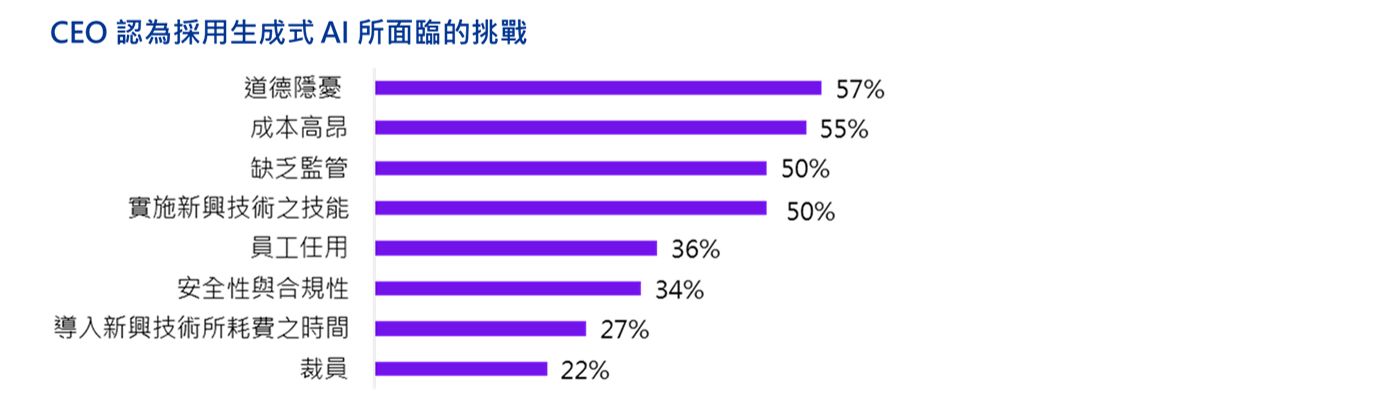

— 57%的CEO將道德挑戰視為執行生成式AI時最關心的問題。

KPMG今(12)日發布《2023 KPMG全球CEO前瞻大調查》,針對全球大型企業中超過 1,300 位 CEO的策略與觀點進行調查。對於CEO來說,「地緣政治和政治不確定性」已成為今年的首要風險,這項風險甚至未列入 2022 年調查中前五名。雖與去年調查相比,CEO對未來三年全球經濟前景的信心保持不變(73%,2022年為 71%),但對業務風險的看法發生了重大轉變。超過四分之三的CEO(77%)表示利率上升和貨幣緊縮政策可能會成為或延長全球經濟衰退的威脅。同時,超過四分之三的CEO(77%)認為生活成本壓力會對企業未來三年的繁榮產生負面影響。

全球政治、貿易動態和國際關係的持續變動,迫使CEO重新評估其策略重點,並在全球政治角力中,展現應對複雜相互關係時的韌性。

混合辦公和回歸實體辦公的爭論持續中

越來越多的CEO堅定支持恢復疫情前的工作方式,其中多數(64%)預測未來三年內會完全回到辦公室工作。調查顯示,87%的CEO表示他們可能會將重返辦公室與否,視為員工獲得財務獎勵和晉升機會之考量因素。

調查結果顯示CEO在應對重大決策時面臨了巨大壓力。在全球經濟不確定性下,人才爭奪戰也許有所趨緩,但以實際情況來看,以單一標準要求員工重返辦公室,可能會帶來負面影響。領導者需有長遠眼光、秉持員工價值主張,並關懷員工的考量和需求,以幫助確保人才得到培育和支持。

儘管對ESG議題看法分歧,CEO仍將其納入首要考量

儘管在過去一年中,針對ESG議題討論日趨分歧,但CEO體認到,因應環境、社會和治理問題仍在企業營運和長期策略中扮演重要角色。69%的CEO支持以上觀點,並已將ESG納入業務中,以為企業創造價值。

調查結果也反映組織內部對ESG的認知與對話已有變化,35%的CEO在企業內、外部提到ESG相關術語時,已改變了使用方式。這表明CEO越來越注重ESG的各個層面,並投入更多精力於可將影響力最大化之處。

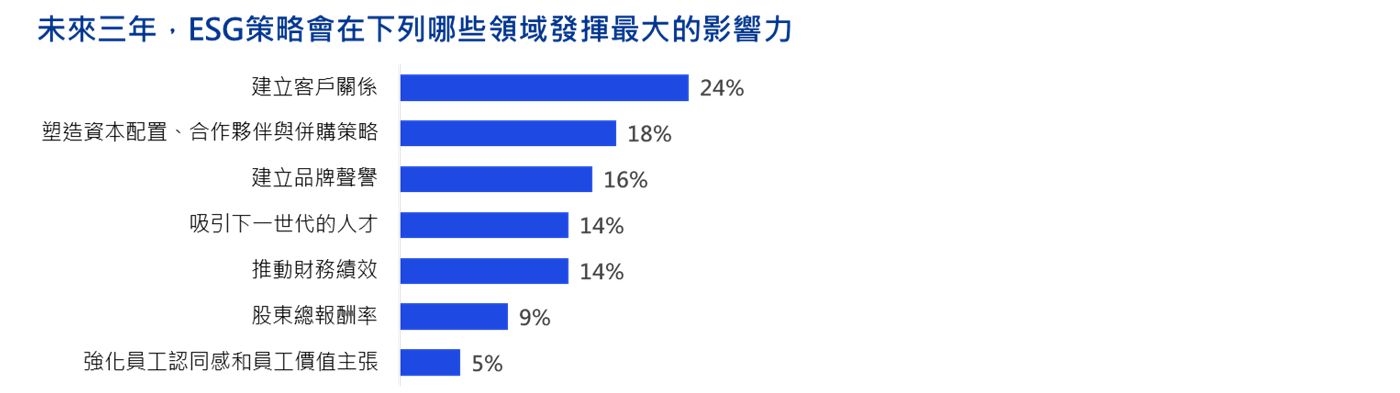

不過,CEO認為,看到ESG投資回報還需要幾年的時間,在接下來的三年內,ESG將對客戶關係、品牌聲譽和併購戰略產生最大的影響。

CEO也了解到,他們的角色越發受到來自公眾和投資者的壓力驅動,有64%的人認為,隨著大眾對於一些機構的信任度下降,他們期望企業能填補因社會改變所造成的空白。

陳俊光認為,儘管經濟和政治不確定性不斷升溫,最新的調查結果反映出CEO面對ESG議題時,變得更加堅韌且專注。如氣候危機等問題,在某些地區已產生了意見分歧,但企業領袖告訴我們,他們願意做出艱難且符合道德準則的決策和立場,以確保在推動永續轉型中,發揮積極作用,並使每個人受益。他說,財務和地緣政治壓力對許多CEO來說,無疑是一次考驗,但數據表明,絕大多數高階管理人已完全體認到,要成功邁向永續經營,環境、社會和治理(ESG)不再是附加選擇,而是必要之舉。

生成式AI充滿道德挑戰,但並未抑制企業對其之投資

調查結果顯示,CEO持續大力投資生成式AI,以尋求未來競爭優勢,並將這項技術列為中期內首要投資項目。有70%的CEO表示生成式AI仍然是他們的重點關注領域,而多數CEO(52%)期望在三到五年內看到投資回報。

儘管願意大力推進投資,但道德挑戰是CEO在應用生成式AI的最大擔憂。其次是執行成本(55%),而缺乏法規和技術能力則並列第三(50%)。

生成式AI在董事會中已成為越來越熱門的話題,領導團隊正努力了解生成式AI的潛力,及如何在業務策略中應用這項新興技術。而其中的挑戰在於,如何將資金投入在正確的地方,及是否有足夠的技能來充分利用生成式AI所帶來的機會。AI無疑是我們這個時代的重要時刻,CEO必須先身體力行,要確保組織能夠建立或採用負責任且強大的AI框架、提升員工的技能,並持續關注數位安全和治理,如此才能真正看見AI為企業、員工和社會大眾所創造的價值。

關於2023 KPMG全球CEO前瞻大調查

2023 KPMG全球CEO前瞻大調查於2023年8月15日至2023年9月15日之間進行,訪問全球1,325名的 CEO,提供CEO對於企業營運思維、策略布局及規劃的獨到觀點。受訪企業年營收均超過5億美元,且三分之一的受訪企業年營收超過100億美元。調查範圍涵蓋11處主要市場(澳洲、加拿大、中國、法國、德國、印度、義大利、日本、西班牙、英國和美國)與 11 個主要產業類別(資產管理、汽車、銀行、消費和零售、能源、 基礎建設、保險、生命科學、製造、通訊與電信)。