當全世界從國家政策、商業運作到個人生活型態皆受到「世界不永續風險」的威脅,「永續」二字將重新定義未來好幾代人的科技文明、工作及生活模式,面對系統性轉型所需龐大的資金缺口以及迫在眉睫的永續轉型壓力,身為投資人該如何解讀這樣的訊號?

企業與永續發展委員會(Business & Sustainable Development Commission, BSDC)曾針對全球永續轉型市場進行估計,其中光是永續能源、城市發展、糧食與農業、以及健康照護四大關鍵經濟領域,預計就可創造至少12兆美元的商機。另根據Bloomberg 於2021年發表的一項研究資料顯示,由於針對氣候變遷及其他社會問題的擔憂,大量的資金持續湧入永續投資市場,刺激了整體市場的資金規模,預計到2025年全球ESG資產規模將有機會超過53兆美元。此外,近幾年國際的投資圈已開始興起一股影響力投資(impact investing)風潮,像是貝萊德集團、KKR集團、合眾集團等均成立了相關投資團隊,或針對特定主題(如健康、社會福利和環境等面向)發行影響力基金或其他產品。根據IFC(International Finance Corporation) 出具的《Investing for Impact: The Global Impact Investing Market 2020》報告顯示,2020年全球影響力投資市場的規模已達2.3兆美元,相當於全球資產管理規模的 2%左右,且這個規模正在持續擴大。

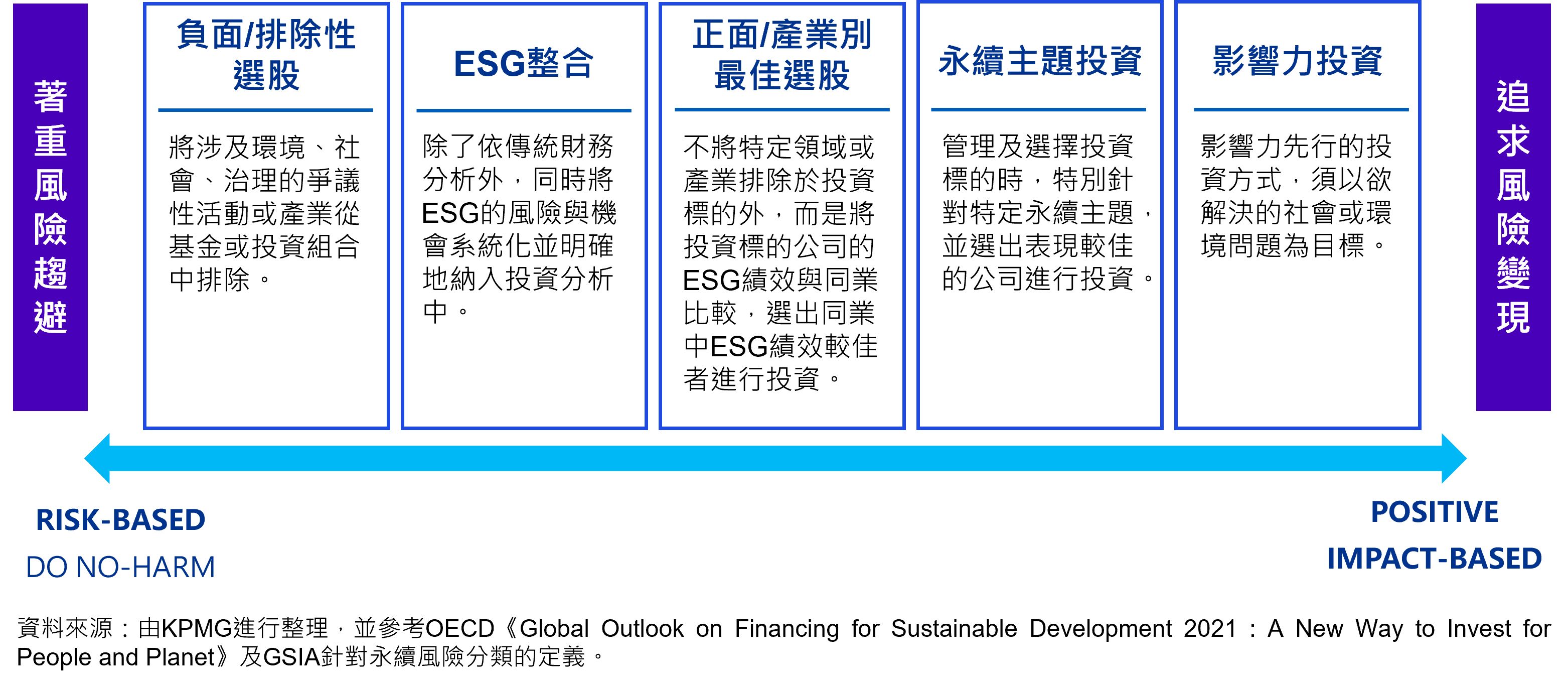

「影響力投資」該怎麼定義?又怎麼實踐?以及與其他ESG投資有何差異?首先,根據全球影響力投資聯盟(Global Impact Investing Network, GIIN)的定義,影響力投資是指「有意為社會及環境問題造就正面的、可衡量的影響力,也同時創造利潤的投資」,其次,需要關注的重點則是,近年來雖然「影響力投資」逐漸成為一種新興的資產類別,但是「影響力」本身並不屬於資產的種類,而是一種「將影響力融入投資決策的管理方法」,因此,創造了什麼正面且可衡量的「非財務報酬」將是投資重點;同樣的,一般常見的「ESG投資」,則是將ESG融入投資決策的投資方式,其大多是以「不造成社會或環境的負面影響為前提進行投資標的篩選」,由此可知,ESG投資與影響力投資的關鍵差異在於,前者是從「風險管理」的角度出發,著重在風險趨避,後者則是從「解決問題」的角度出發,試圖挖掘潛在投資機會,進一步追求將風險變現。

然而,要將風險變現的前提在於該投資標的確實可以對永續風險造成正面的影響力,換句話說,就是「必須要成為解方才有機會將風險變現」,因此,在將影響力納入投資決策的時候,其非財務目標的設定是否精準的對應到永續議題之中的根本問題,將是進行影響力投資時相當重要的一環。舉例而言,若投資人希望解決偏鄉地區經濟不平等的議題,並以「打造具備地方特色的經濟模型」做為使命,則其鎖定的社會影響力暨財務目標,可以考慮涵蓋服務的偏鄉地區數量、於不同地區所設計的地方特色產品種類、設計地方特色產品並提升其經濟價值(以銷售金額來衡量)、創造偏鄉地區就業人口之數量及其所獲得的經濟收益…等。這些指標將有助於釐清此影響力投資項目的潛在市場需求,以及預估未來營收成長性;在投後管理方面,也有助於投資方確認並持續追蹤該投資項目的商業模式確實有在解決其所關注之風險議題。因此,在進行影響力投資標的篩選時,須從解決問題的角度出發,聚焦在欲達成的正面影響力,並且精準的訂定影響力指標,以評估該影響力投資機會的可行性及潛在收益規模,挖掘並實踐可創造正面影響力同時兼顧財務報酬的投資機會。

(註: 影響力投資已是廣為應用的中文名詞,但是本所認為改用「衝擊投資」應更能表達其創造力挽狂瀾效應的意義)

姚馨婷

安侯永續發展顧問股份有限公司 顧問師