e-Tax alert 171 - 扣繳義務人符合條件者,得申請核定外國營利事業計算所得額適用之淨利率及境內利潤貢獻程度

扣繳義務人符合條件者,得申請核定外國營利事業計算所得額適用之淨利率及境內利 - e-Tax alert 171

跨境給付報酬之節稅新招!國內扣繳義務人需備妥哪些申請文件?最新修法,國內扣繳義務人在未獲得外國營利事業授權時,仍可自行申請核定適用之「淨利率」或「境內利潤貢獻程度」!請下載PDF瀏覽全文。

依我國稅制,境內公司倘向外國營利事業購買勞務,應就給付予外國營利事業之中華民國來源所得辦理扣繳。考量跨境舉證與稽查之困難,及扣繳義務人先以給付總額扣繳,外國營利事業再申請退稅之煩,財政部前已陸續公布107年1月2日台財稅字第10604704390號令「外國營利事業跨境銷售電子勞務課徵所得稅規定」,並增訂「所得稅法第八條規定中華民國來源所得認定原則」(下稱「中華民國來源所得」)第15點之1規定,讓外國營利事業得自行或授權代理人事先申請以簡化方式計算所得額,即申請核定適用之淨利率與貢獻度。

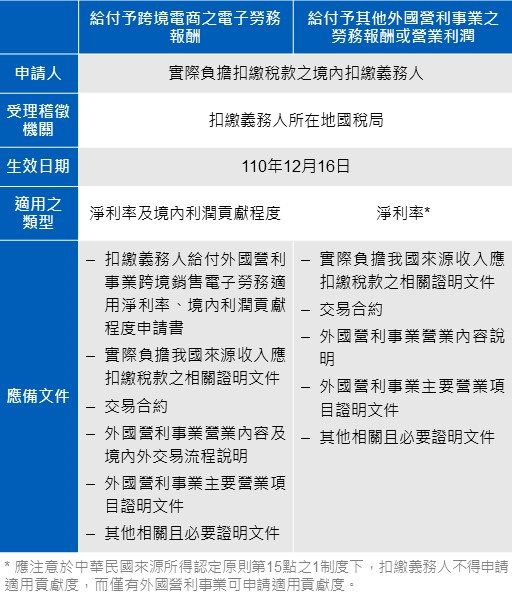

於上述制度施行期間,財政部觀察發現,實務上,部分跨境交易約定由國內公司負擔扣繳稅款,又國內公司未能取得外國公司授權,代理其於我國申請核定淨利率及貢獻度,或未能知悉該外國公司於我國申請淨利率及貢獻度之核定結果,致國內公司須按給付總額依規定扣繳率扣繳稅款,使上述制度美意無法完全落實。財政部遂於110年12月16日公告修正相關規範(修正外國營利事業跨境銷售電子勞務課徵所得稅規定、外國營利事業跨境銷售電子勞務課徵所得稅作業要點、中華民國來源所得認定原則第15條之1、增訂扣繳義務人給付外國營利事業勞務報酬或營業利潤申請核定適用淨利率作業要點),增訂扣繳義務人符合條件者,得自行向稽徵機關申請核定外國營利事業計算所得額適用之淨利率及境內利潤貢獻程度,茲摘錄重點如下表:

KPMG 觀察

自跨境交易雙方角度分別觀察,外國公司如已向我國稽徵機關申請適用淨利率及貢獻度且已將核定結果轉知其境內扣繳義務人,此次修正對該外國公司應無影響;對於境內服務買受人而言,如係實際負擔扣繳稅款者,修法後已無須事先取得外國公司之授權,即可向稽徵機關申請適用淨利率及貢獻度計算外商之應稅所得進而辦理扣繳。就此,提醒境內服務買受人注意,為符合前述申請要件,交易雙方應於合約明定由境內服務買受人負擔扣繳稅款,俾便於申請時作為佐證。

此外,針對申請及審查環節,依過往經驗,外國營利事業的營業項目為何及其申請適用的淨利率是否低於該公司的實際淨利率為國稅局審核重點,就此,國稅局常要求外國公司提供財務報表、組織架構圖等公司內部資料以茲證明。然而,當申請適用淨利率及貢獻度的主體轉為境內扣繳義務人時,其恐難自行提出上述外國公司的非公開資料,且外國公司亦可能不願提供該等具高度機密性的文件予我國扣繳義務人,則稽徵機關於實務上是否可接受或要求扣繳義務人提供其他種類的證明文件,值得持續觀察。同時,外國營利事業亦應留意,境內扣繳義務人可能於申請過程,為回應稽徵機關提問,尋求外國營利事業協助回應或提供相關資料。

本次修法允許境內扣繳義務人在未獲得外國營利事業授權時,仍可自行申請核定適用之淨利率或境內利潤貢獻程度,有助於落實制度初衷。未來,締約雙方亦可於議定合約時,評估由何者負擔實際扣繳稅款及相關申請成本較有效率。

作者

陳慧玲 執行副總經理

謝昌君 執行副總經理

周彤 副理

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。