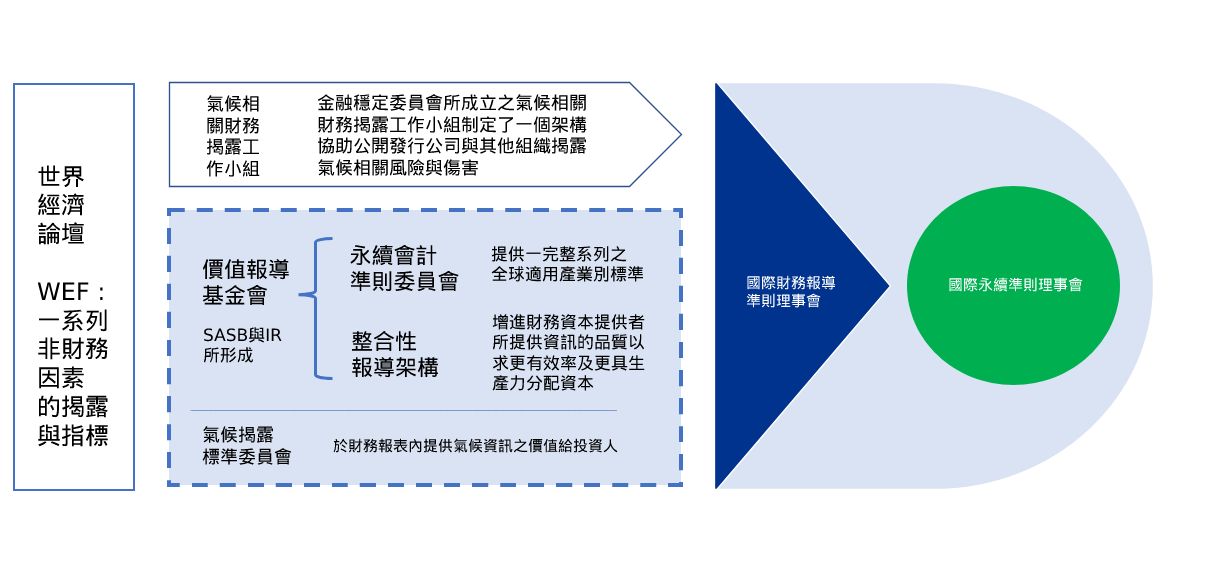

協助ISSB及IFRS實施全球永續揭露準則的相關機構

新成立的國際永續發展準則理事會(ISSB)旨在發展注重於企業價值之永續揭露準則。國際財務報導準則基金會(以下簡稱基金會)的目標是通過建立國際會計準則理事會(IASB)的姊妹機構,將永續報導與財務報導置於同等地位。目標是使用建構區塊法(building blocks approach)推動全球一致,可比較以及可靠的永續報導。這一辦法將使國家和區域司法管轄區能夠在這一全球基線的基礎上,制定滿足其具體管轄需要的補充標準。

企業需要監控當地管轄區對於ISSB準則發布的因應,並為可能快速適用提前準備。

哪些組織係直接貢獻於ISSB與IFRS永續揭露準則?

ISSB受益於氣候揭露標準委員會(CDSB)、國際整合報告書代表會(IIRC)以及永續會計準則委員會(SASB) 之全球相關機構資源的整合,以及獲得國際證券管理機構組織(IOSCO)、氣候相關財務揭露工作小組(TCFD) 與世界經濟論壇(WEF)的支持,將致力發展專注於企業價值(enterprise value)之永續報導。

在基金會的治理下,ISSB將與IASB緊密合作以反映永續報導與財務報導關聯性的重要。許多企業(或管轄區)已開始採用上述機構所發布之永續相關準則,例如企業已開始採用TCFD對氣候相關財務揭露的建議將可做為之後適用新準則之橋梁。

ISSB的優先考量及發展成果?

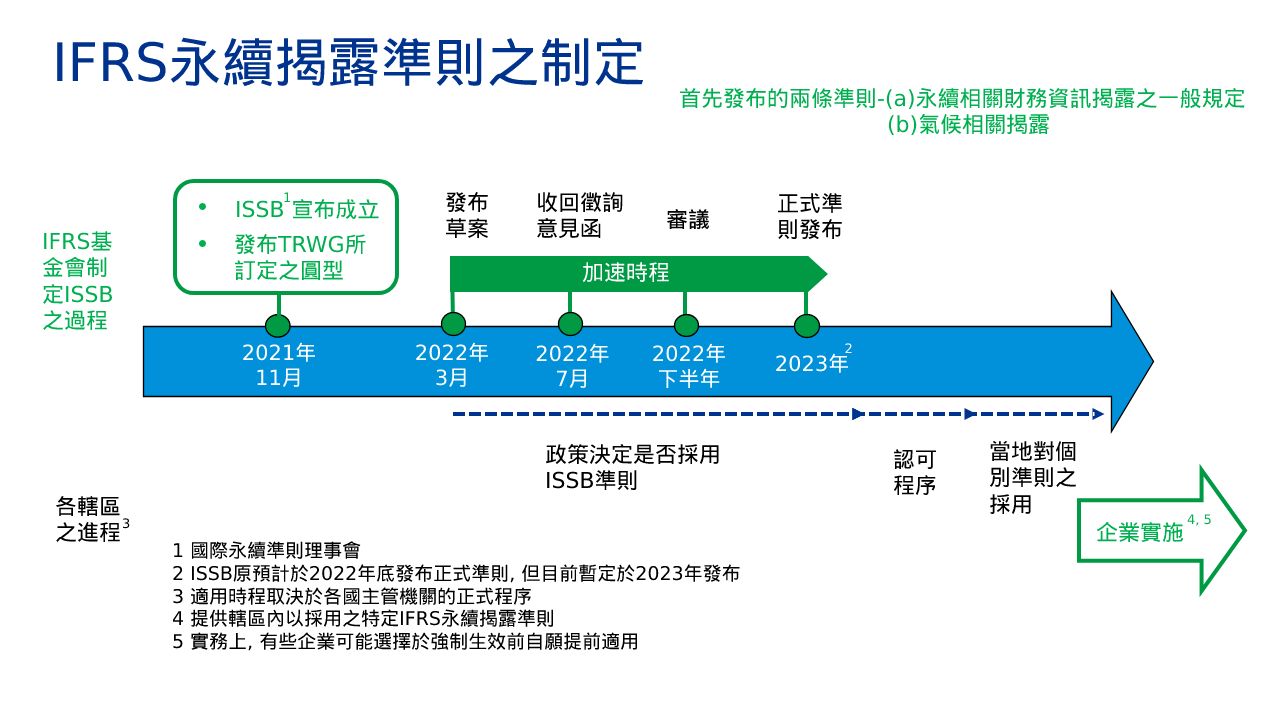

於籌備此新理事會之際,基金會亦成立技術準備工作小組(Technical Readiness Working Group,以下簡稱TRWG)制訂原型(prototype)作為準則發展的草案制訂方向。這兩份原型於理事會宣布成立時亦同步發布。包括:

- 氣候相關揭露(以TCFD建議以及SASB產業別準則作為制訂方向)

- 一般永續揭露

ISSB已發布兩號草案進行意見徵詢,草案的制訂係以原型為基礎。ISSB計劃就其今後準則制訂活動的工作方案個別進行協商。

企業將於何時開始適用IFRS永續揭露準則?

至於適用時程,仍應回到各國主管機關之規定。惟可以預期的是有些國家將會迅速適用,例如英國已經表示其預期ISSB準則的揭露規定,將會扮演其永續報導之核心角色。

然而,歐盟及美國適用的時程仍不明確。基金會希望提供以投資人為主要考量之全球永永續揭露基準以供各國據以為發展基石。

現階段企業該如何應對?

雖然ISSB所遵循的治理原則與程序與IASB既有的規定相似,但技術準備工作小組的成立亦代表永續揭露準則將加速實行。而針對兩份草案為期120天的評論期間將至2022年7月29日止。

因此,因應未來將實行的永續揭露準則,企業應於現階段開始加以規劃。

請參閱我們的 talkbook,以瞭解有關草案的更多資訊。將我們的永續報導頁面 Sustainability reporting 加入書籤,以追蹤發展更多資訊和指引。

本文所指“Insights”即KPMG刊物 Insights into IFRS(《洞析國際財務報導準則》)。

© 2022 KPMG IFRG Limited是一家英國擔保有限公司。版權所有,不得轉載。

© 2022 本刊物為KPMG IFRG Limited發布的英文原文“New sustainability standards board”(“原文刊物”) 的中文譯本。如本中文譯本的字詞含意與其原文刊物不一致,應以原文刊物為準。原文刊物的版權及所有相關權利均歸KPMG IFRG Limited所有,原文刊物的所有譯本/改編本的所有相關權利亦歸KPMG IFRG Limited所有。