主要討論議題

如果企業發行綠色債券,那麼決定如何在財務報表中對其進行會計處理和列報時,關鍵因素是考慮它們是否為帶有嵌入衍生工具的混合合約。

細節探討

一般而言,綠色債券的條款較為嚴格,要求將債券收益專用於環保或永續發展之目的,例如,升級工廠空氣流通系統以減少有害排放物。

然而,永續發展連結債券的條款較為彈性,債券收益可用於一般企業支出。永續發展連結債券的發行人可以明確承諾,在未來特定期間內將會針對永續發展方面加以改善。如果目標達成,發行人將根據債券條款獲得財務獎勵;反之,發行人則須接受懲罰。例如,某輪胎製造商發行一個五年期(票面利率:2.5%)的永續發展連結債券,並將債券收益用於升級生產系統,以利在輪胎中加入再生橡膠。在債券條款中,該輪胎製造商承諾在三年內,工廠所生產的每個輪胎將至少含有25%的再生橡膠。如果目標達成,債券的利率將減少0.5%至到期日為止;但若目標未達成,債券的利率則將增加0.5%。以上特性是否為需要拆分的嵌入式衍生工具?

債券是否包含嵌入式衍生工具?

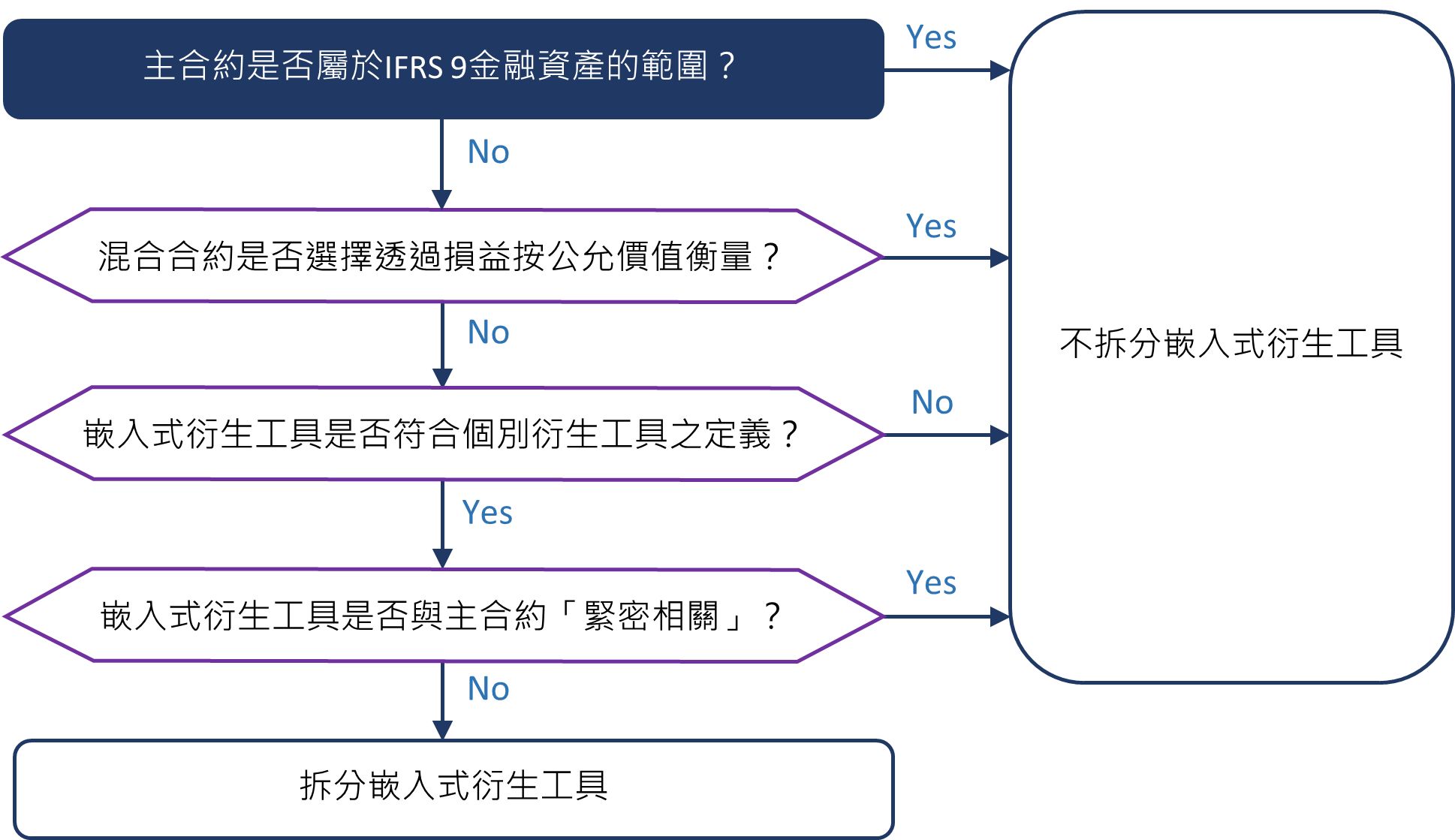

進行評估時,發行人會先考慮綠色債券或永續發展連結債券是否為混合合約—即同時包含非衍生工具主合約,以及一個或多個嵌入式衍生工具的合約。然後,依IFRS 9評估嵌入式衍生工具是否需要與主合約拆分。[IFRS 9.4.3.1, B4.3.1]

在輪胎製造商的範例中,製造商將需要評估利息遞增特性是否為可拆分的嵌入式衍生工具。若為可拆分的嵌入式衍生工具,製造商有兩項金融工具—按攤銷後成本衡量之主工具以及透過損益按公允價值衡量(FVTPL)之衍生工具(利息遞增)。如果嵌入式衍生工具的公允價值無法可靠衡量,製造商將需要透過損益按公允價值衡量整個混合合約。[IFRS 9.4.3.6]

發行人如何了解何時應拆分嵌入式衍生工具?

依據IFRS 9規定,於以下情況中,發行人應從包含金融負債的混合合約中拆分嵌入式衍生工具:

- 嵌入式衍生工具之經濟特性及風險與主合約之經濟特性及風險並非緊密關聯;

- 與嵌入式衍生工具相同條件之單獨工具符合衍生工具之定義;且

- 混合合約非按公允價值衡量且公允價值變動認列於損益者(即嵌入於透過損益按公允價值衡量之金融負債之衍生工具,無須與主合約分離)[IFRS 9.4.3.3, B4.3.1]

以下流程圖將說明發行人如何應用以上要求規範。

在輪胎製造商的範例中,如果利息遞增特性是一項個別工具,則可能不符合衍生工具的定義。衍生工具的定義不包含為合約一方所特有之非財務變數的工具。雖然IFRS®準則並沒有針對如何辨別非財務變數是否為合約一方所特有提供指引,但該分析應包含兩個下列問題[Insights 7.2.30.60]

- 該變數為非財務變數或是財務變數?在輪胎製造商的範例中,該變數與輪胎製造工廠升級成功有關,因此該變數為非財務變數。

- 該變數是否為合約一方所特有?在輪胎製造商的範例中,該變數與輪胎製造商以及將再生材料加入新輪胎的能力有特定關聯。

影響利息遞增特性的變數為非財務變數且為發行人所特有,因此,在輪胎製造商範例中的利息遞增特性不符合衍生工具的定義。

輪胎製造商應將永續發展連結債券作為按攤銷後成本衡量的金融負債,包含合約條款中不可拆分的嵌入式衍生工具之特性。 [Insights 7.7.290.10]

然而,在其他情況中,分析可能有所不同,因此,發行人需要了解合約條款之詳細內容及特性進行評估。

揭露

IFRS 9並沒有要求嵌入式衍生工具須於財務狀況表中單獨表達。我們認為在某些情況下,與金融負債主合約分離之嵌入式衍生工具(例如,以不同衡量基礎衡量之工具)應與主合約一起表達。例如,按攤銷後成本衡量的金融負債主合約,以及分離之嵌入式衍生工具可包含在相同之單行項目。 [Insights 7.10.310.40]

企業並未被要求將可分離之嵌入式衍生工具於財務狀況表中以個別單行項目表達。然而,按攤銷後成本衡量以及按公允價值衡量的金融工具,需要分別揭露。因此,與金融負債分離但未於財務狀況表中單獨表達之嵌入式衍生工具,須於財務報表附註中揭露。[Insights 7.2.380.10, 7.10.30.20]

管理階層可採取之行動

本文所指“Insights”即KPMG刊物Insights into IFRS®(《洞析國際財務報導準則》)。

© 2022 KPMG IFRG Limited是一家英國擔保有限公司。版權所有,不得轉載。

© 2021 本刊物為KPMG IFRG Limited發布的英文原文“Do green bonds contain embedded derivatives?”(“原文刊物”) 的中文譯本。如本中文譯本的字詞含意與其原文刊物不一致,應以原文刊物為準。原文刊物的版權及所有相關權利均歸KPMG IFRG Limited所有,原文刊物的所有譯本/改編本的所有相關權利亦歸KPMG IFRG Limited所有。