21世紀數位新企業職能轉型系列 – 透過數位工具協助財務功能再進化

21世紀數位新企業職能轉型系列 – 透過數位工具協助財務功能再進化

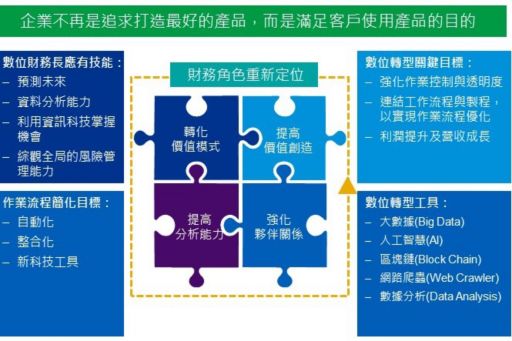

眾多研究顯示,企業的財務長(CFO)正經歷重大改變,CFO需優先基於中長期考量擬定全面的數位化進程、透過數位化強化作業控制與透明度、連結工作流程與製程,以實現作業流程優化、利潤提升及營收成長,這三個數位轉型的關鍵目標。

KPMG 安侯建業企業管理顧問公司 劉彥伯 執行副總經理

賴偉晏 副總經理

江禎祥 經理

眾多研究顯示,企業的財務長(CFO)正經歷重大改變,CFO需優先基於中長期考量擬定全面的數位化進程、透過數位化強化作業控制與透明度、連結工作流程與製程,以實現作業流程優化、利潤提升及營收成長,這三個數位轉型的關鍵目標。

根據 KPMG 調查指出,63%的執行長相信科技將對財務長的未來角色產生最大影響。未來財務長必須具備的基本核心技能就是「用雲端管理、運用財務資料作為企業經營決策的利器」,「財務長職能應進化到數據分析預測分析能力,財務預測、現金流量預測、財務市場的預測、建模的能力並重視資料的攸關性,包含績效管理、預算、風險的預測規劃,對於未來對雲端工具的掌握度若能提升,並跳脫既有財務報表才能綜觀全局,企業競爭力自然就更高。統整 KPMG 調查報告中數位財務長應有的技能,分別為:

1. 預測未來:

善用豐富財務資訊,評估新市場、改善業績,應用在策略性商業需求。

2. 資料分析能力:

將財務資料轉變為具有價值的商業智慧,更迅速的產出商業決策。

3. 利用資訊科技掌握機會:

善用 BI 軟體、雲端工具作為資料決策基礎。

4. 綜觀全局的風險管理能力:

提升財務預測的準確度,提早因應風險。

另一方面,許多財務長也指出,大環境的波動比以前加劇,更加增添企業對於財務預測的不確定風險。但正所謂魔鬼藏在細節裡,財務管理就是公司營運的根本。若忽略財報顯示的警訊,或企業在進行預算或營運規劃時,常發生單一部門(例如由財務人員)主導之本位思考,而無法集結跨部門的意見,其當下看到的成本不一定是真實的成本;令實際的公司支出也可能比原先預估高許多。這些因為資料分析不充足造成判斷失準,而付出的代價就可能讓公司財務出現問題。

現行全球企業皆已展開「數位轉型」革命,新時代的財務長更應該擁有更多自動化、整合性的雲端系統及新科技,以將作業流程簡化,並將企業有限的資源轉而投入研發、市場拓展、品牌建立等更高附加價值的活動上。在總部的財務主管,將不再只看到數據結果,而是看到及時性、較準確之財務的細節和隱含在裡面的問題是什麼。數位轉型需要財務部門重新評估其為組織提供的價值、如何更有效創造價值、經營與利益關係人的關係,並建立扮演財務角色所需的能力:

- 轉化價值模式:

培養財務主管具備以資料分析為服務的能力,以提出資訊充分的財務決策。

- 提高價值創造:

從原有的流程為主並配合專案提供財務支援,並轉變為持續不斷的優化流程與靈活調度的支援。

- 提高分析能力:

從會計、分析為基礎的能力,改變為產品及資料工程方面的能力。

- 強化夥伴關係:

從傳統的由上而下的或矩陣式的業務夥伴關係,轉化為分散式、多重領域的夥伴關係。

傳統財務部門的主要職掌包含管理與提交報告的績效將持續提升,且皆採用了電子交易處理系統、電子試算表、企業資源規劃(ERP)系統及規劃工具等技術,但整體串聯性不足,也無法提升整體綜效淪為作業的工具,數位趨勢下越來越多的企業的財務部門開始評估運用大數據、機器人(RPA)、人工智慧(AI)及資料分析技術等新興科技,以追求更上一層樓並掌握市場上稍縱即逝的機會,以求即時並有效協助公司當局風險掌控、提升效率及創造價值:

1. 大數據(Big Data):

- 透過集保結算的電子投票制度,有效提升股東行動主義,並藉由電子投票的大數據資料,可了解股東的組成結構及各議案的看法。

- 建置總經數據平台及外匯市場套利機會分析模型,掌握利差或匯差機會。

- 建置大數據資料庫(包含結構性、非結構性、量化、非量化、視覺性資料等),透過即時性的數據監控各種風險,建立數位稽核制度,以有效提升稽核效度。

2. 人工智慧(AI):

- 借助機器人(RPA)的幫助,協助高度重複的工作,有效提升人員作業負擔。

- 風險管理方面,不論市場風險、信用風險、作業風險、流動性風險等,可藉由大數據與AI監控及預警。

- 透過AI的應用可有效自動演算找出非結構性、非量化、生物辨識等與異常交易有關的資訊。

- 透過深度學習之模式,收集大量歷史數據後,進行整體企業之進/銷貨外匯需求水位預測,降低整體資金避險成本。

3. 區塊鏈(Block Chain):

- 區塊鏈技術應用於股票交易時,可使公司股權交易公開透明,知道誰在持有或交易股權,降低大股東利用資訊不對稱方式獲取不當利益,並理解股票流動狀況。

- 應用於授信時,可於授信前、中、後適時監控客戶的信用風險狀態。另外也可避免利害關係人交易的內控問題。

- 透過區塊鏈之具有可追蹤、難以竄改與不可逆轉的特性,令智能合約能在沒有第三方的情況下,仍能進行安全的交易之特性。

4. 網路爬蟲(Web Crawler):

- 蒐集輿情資料或社群媒體訊息,建置客戶信用額度之自動評等機制外。

- 結合各式法規資料庫,快速擷取並更新相關法規,有效降低營運貿易或法令遵循風險。

- 透過數據分析,透過非監督式模型探索及找尋公司業績成長、成本下降的可能原因。

- 透過監督式學習模型找到關鍵影響因素,及可衡量的數值及指標。

頂尖的財務團隊會利用上述的數位工具,令自身成為組織內使用並提供財務資料的數位平台,掌握影響客戶獲利率等關鍵業務指標的環境、社會或其他行為和動態。故財務部門的價值,就在於鞏固與推動企業應用財務資料的能力,藉由數位工具推動高獲利、有效率的企業成長決策,故越來越多企業寄望財務長能在決策面提供協助,避免組織承受過度經營壓力。同時過去我們著重於產品獲利,然而較少提到擁有客戶的價值,因此分析客戶價值可以成為數位新時代戰情室的目標,因為未來所有的服務及產品,甚至是企業的疆界將會伴隨著客戶觀點思維變遷而改變,「企業不再是追求打造最好的產品,而是滿足客戶使用產品的目的。」

每個組織各有其運用數位紅利的方式,包括提升驅動市場定位競爭力、投資產品創新、回饋股東等。而對於低毛利率為常態的產業,若採用適當財務方案,即可提供企業更廣泛且合乎財務永續的數位轉型選項之一,未來獲利的成長不能單單只靠營收成長,還會有「生產力(productivity)的成長」。

綜合上述,「執行力」和「數位化」會讓財務工作變得更單純、直覺且有效管理。數位時代下的財務長要有足夠的執行力和勇氣去面對未來的種種變革與解決問題,而且要扮演一個主動支持、協助的角色,與各部門共同解決問題,而非只是拿著數據說話。身處數位轉型浪潮下的數位財務長將重新改變企業的影響力,並展現許多過去別人看不到的能力,透過全面性的角色位置輔助公司處理重要的決策,以突顯出不凡的價值。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。