從中國稅務角度,看租稅天堂最新「經濟實質」規定 從中國稅務角度,看租稅天堂最新「經濟實質」規定

從中國稅務角度,看租稅天堂最新「經濟實質」規定

自2019年1月1日起,包括開曼及BVI在內的不少離岸租稅天堂均開始實施新法,要求在當地登記之公司符合「從事實質經濟活動」要求。台商在早年之法令規定下,多透過第三地公司投資大陸,故此時在思考應對策略時,可能衍生之中國稅務影響亦應納入考量。

談到公司股權架構重組,通常直接聯想到的就是中國有針對間接股權移轉的課稅規定。在此謹以一簡單例子,重溫股權重組可能涉及的稅務議題。

間接轉讓大陸公司股權

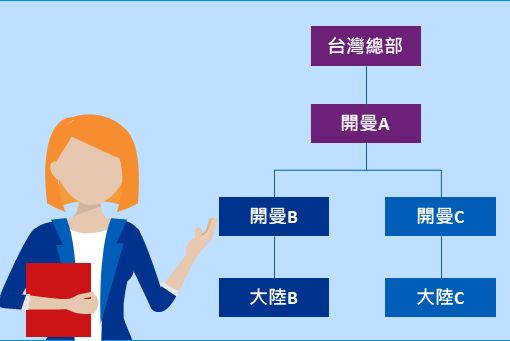

在上圖之架構下,如需對開曼A公司的持股安排作出調整,改為由台灣總部直接持有開曼B公司以及開曼C公司股權,便衍生「間接移轉」大陸B公司及大陸C公司股權之議題,適用《國家稅務總局關於非居民企業間接轉讓財產企業所得稅若干問題的公告》註1。如該交易被判定為「不具有合理商業目的」,則將視同直接轉讓大陸公司股權相應課稅,然7號公告亦有就集團重組訂定「安全港」條款,如同時滿足以下條件,即不產生課稅疑慮:

(一) 交易雙方的股權關係具有下列情形之一:

1. 股權轉讓方直接或間接擁有股權受讓方80%以上的股權;

2. 股權受讓方直接或間接擁有股權轉讓方80%以上的股權;

3. 股權轉讓方和股權受讓方被同一方直接或間接擁有80%以上的股權

境外企業股權50%以上價值直接或間接來自於中國境內不動產的,前述持股比例應為100%。上述間接擁有的股權按照持股鏈中各企業的持股比例乘積計算

(二)本次間接轉讓交易後可能再次發生的間接轉讓交易相比在未發生本次間接轉讓交易情況下的相同或類似間接轉讓交易,其中國所得稅負擔不會減少

(三)股權受讓方全部以本企業或與其具有控股關係的企業的股權(不含上市企業股權)支付股權交易對價。

就上述重組交易而言,股權轉讓方為開曼A公司,股權受讓方為台灣總部,轉讓標的為開曼B公司及開曼C公司,滿足第(一)項第2款的規定。而在股權重組後,如台灣總部再間接處分大陸公司股權,稅負亦未減少,故滿足第(二)項規定。最後,如重組係通過股權處理對價(例如:開曼A公司通過減資退還其所持有之開曼B公司及開曼C公司股權予台灣總部),便可滿足第(三)項規定。KPMG提醒,在具體執行時,仍宜諮詢會計師的專業意見,以確保相關合同之描述係與上述所規定之條件一致。

直接轉讓大陸公司股權

同上述架構,如果調整開曼B公司或開曼C公司轉投資大陸的安排,則衍生「直接移轉」大陸B公司或大陸C公司股權之議題,能否適用免稅,需參照《關於企業重組業務企業所得稅處理若干問題的通知》註2。59號文亦就股權架構重組訂定了一系列適用免稅的條件,當中涉及非居民之交易,尚需符合以下其中一項情況:

(一) 非居民企業向其100%直接控股的另一非居民企業轉讓其擁有的居民企業股權,沒有因此造成以後該項股權轉讓所得預提稅負擔變化,且轉讓方非居民企業向主管稅務機關書面承諾在3年(含3年)內不轉讓其擁有受讓方非居民企業的股權;

(二) 非居民企業向與其具有100%直接控股關係的居民企業轉讓其擁有的另一居民企業股權;

(三) 居民企業以其擁有的資產或股權向其100%直接控股的非居民企業進行投資

就上述交易而言,股權轉讓方為開曼B公司或開曼C公司,受讓方為開曼A公司,與第(一)項所描述的交易方向相反,故未能適用59號文之特殊重組處理。至於法令當初為何作如此設計,未能考究,建議先持觀望態度,待相關法令有進一步發展後,再綜合評估考量是否進行調整。

移轉長期虧損公司之稅務考量

對以往長期虧損的公司,若依公允價格進行股權交易,即使未能適用特殊重組免稅,是否未致衍生股權增值及相關稅負而不用申報? 自大陸採用「金稅三期」後,部分未申報之股權交易已於監控系統跳出「異常」訊息,上級稽徵機關不僅要求主管稅局了解具體原因,亦需上呈書面調查報告。常見的是,虧損公司禁不起移轉訂價的查核,衍生出相較股權交易更為龐大的稅務風險,尤需注意。

「跨國遷冊」是否可避免股權交易稅負?

2017年汶萊政府要求停止國際商業公司服務,許多個人與企業曾思考將汶萊公司變更成為其他國家的境外公司,這種程序通常稱為遷冊(redomiciliation)。此項變動除需注意遷出及遷入國的法令規定外,還需留意是否產生股東國家及被投資國家的稅負。中國因公司法或其他相關法令並無「跨國遷冊」之概念,故如企業股東需變更國籍,可能仍按「股權轉讓」形式辦理,在部分已知的相關個案中,國家稅務總局亦持此立場。

注釋:

註1:國家稅務總局公告2015年第7號公告,下稱「7號公告」

註2:財稅[2009]59號文件,下稱「59號文」

KPMG觀察

在因應離岸公司之「經濟實質」新法令時,除當地之遵循規定外,亦需考量各地之稅務影響。大部分精簡股權架構之情況下,需消滅之控股公司如僅間接持有大陸公司股權,且無外方控股,多能爭取適用7號公告之「安全港」條款,釋除大陸課稅疑慮;即使大陸公司長期虧損,看似並無股權增值,亦不能掉以輕心。股權重組具體執行過程中宜諮詢專業團隊,確保合同訂定及其他各項交易安排均完全符合相關法令規定。

劉中惠 會計師

任之恒 協理