Objavljene kamatne stope „van dohvata ruke“ za 2017. godinu

Objavljene kamatne stope „van dohvata ruke“ za 2017. go

Ministarstvo finansija Republike Srbije („MF“) je usvojilo Pravilnik o kamatnim stopama za koje se smatra da su u skladu sa principom „van dohvata ruke“ za 2017. godinu („Pravilnik“).

Poštovani,

Ministarstvo finansija Republike Srbije („MF“) je usvojilo Pravilnik o kamatnim stopama za koje se smatra da su u skladu sa principom „van dohvata ruke“ za 2017. godinu („Pravilnik“). Pravilnik je objavljen u Službenom glasniku Republike Srbije br. 21/2017 od 10. marta 2017. godine. Pravilnik propisuje kamatne stope koje se mogu primeniti za utvrđivanje tržišnog nivoa prihoda/rashoda realizovanih tokom 2017. godine u finansijskim transakcijama između povezanih lica.

Pravilnik zvanično stupa na snagu 18. marta 2017. godine.

Implikacije Pravilnika na pripremu dokumentacije transfernih cena za 2017. godinu i primenu ugovora o izbegavanju dvostrukog oporezivanja

Prema odredbama čl. 59, 60. i 61. Zakona o porezu na dobit pravnih lica („Zakon“), za potrebe određivanja kamatne stope u skladu sa principom „van dohvata ruke“ poreski obveznici mogu koristiti kamatne stope propisane od strane MF ili primeniti opšta pravila o transfernim cenama, predviđena Zakonom. Poreski obveznici mogu izabrati samo jednu od navedene dve opcije. Izabrana metodologija se mora konzistentno primeniti na sve kredite/pozajmice odobrene ili primljene od povezanih lica.

Propisane kamatne stope primenjuju se za potrebe obračuna prihoda/rashoda po osnovu kamata za 2017. godinu, nezavisno od perioda iz kog krediti/pozajmice potiču.

Za banke i davaoce finansijskog lizinga, za razliku od ostalih privrednih društava, propisane su jedinstvene kamatne stope nezavisno od ročnosti konkretnog kredita/plasmana, osim za dinarske kredite/plasmane.

Obveznici propisane stope mogu primenjivati i za određivanje visine kamate na koju je dozvoljeno primeniti olakšice iz ugovora o izbegavanju dvostrukog oporezivanja („UIDO“). Pored navedenih stopa, obveznici mogu koristiti i opšta pravila o transfernim cenama. U slučaju određivanja visine kamate na koju se primenjuju olakšice iz UIDO, obveznici mogu u istoj fiskalnoj godini primenjivati opšta pravila i propisane stope za različite zajmove.

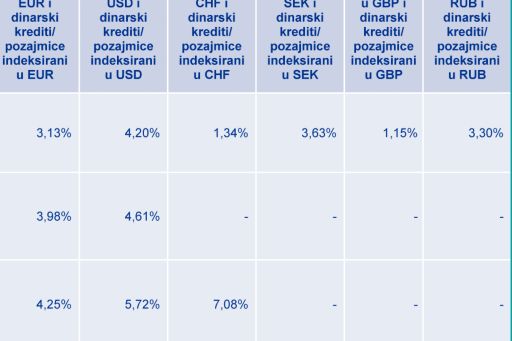

Pregled tržišnih kamatnih stopa propisanih od strane MF je dat u tabeli u nastavku:

KPMG će nastaviti da prati i izveštava o dešavanjima u ovoj kompleksnoj oblasti kao i o njihovom mogućem uticaju na obaveze i poslovanje privrednih subjekata.