Nowe przepisy dotyczące wewnątrzwspólnotowych transakcji łańcuchowych

Wewnątrzwspólnotowe transakcje łańcuchow. Nowe przepisy

Od 1 stycznia 2020 r. zaczną obowiązywać zmiany wynikające z przepisów unijnych w zakresie transakcji międzynarodowych. Jedną z tych zmian jest uroszczenie rozliczania VAT w transakcjach łańcuchowych.

Wprowadzenie

Z transakcją łańcuchową mamy do czynienia wówczas, gdy co najmniej trzy podmioty (nazwijmy je A, B i C) uczestniczą w sprzedaży towaru w ten sposób, że podmiot A wystawia fakturę na podmiot B, podmiot B wystawia fakturę za ten sam towar na podmiot C, przy czym towar jest wysyłany bezpośrednio przez podmiot A do podmiotu C. Mimo że występuje tylko jeden transport towarów, każdy z podmiotów biorących udział w takiej transakcji jest zobowiązany wykazać dla celów VAT dostawę towarów (w transakcji z trzema podmiotami mamy zatem dwie dostawy towarów – patrz rys. 1).

Transport musi być przypisany do jednej z dostaw w łańcuchu, aby możliwe było określenie konsekwencji VAT dla każdej z dostaw (dostawa, do której przypisany jest transport jest uznawana za tzw. dostawę ruchomą). Przypisanie transportu do danej dostawy ma szczególne znaczenie w przypadku transakcji łańcuchowych o charakterze międzynarodowym, w których towar jest przemieszczany pomiędzy różnymi państwami. Bowiem tylko dostawa ruchoma może być potraktowana jako wewnątrzwspólnotowa dostawa towarów (przy transporcie towaru pomiędzy państwami UE), a w konsekwencji opodatkowana stawką VAT 0% – pozostałe dostawy w łańcuchu opodatkowane są odpowiednimi stawkami lokalnymi (właściwymi dla kraju wysyłki – dla dostaw poprzedzających dostawę ruchomą albo właściwymi dla kraju przeznaczenia – dla dostaw następujących po dostawie ruchomej).

W celu ustalenia, która dostawa w łańcuchu dostaw może zostać uznana za dostawę ruchomą, należy ustalić który podmiot jest odpowiedzialny za organizację transportu. Jeżeli organizatorem transportu jest podmiot A, wówczas to jego dostawa jest dostawą ruchomą (przykładowo: przy transporcie towarów z Polski do Francji, podmiot A wykaże wewnątrzwspólnotową dostawę towarów w Polsce, podmiot B zaraportuje wewnątrzwspólnotowe nabycie towarów we Francji oraz dostawę krajową we Francji za rzecz podmiotu C – o ile oczywiście we Francji nie znajdzie zastosowanie żadne uproszczenie). Natomiast gdyby podmiot C sam odebrał towar (lub zlecił odbiór przewoźnikowi) od podmiotu A, wówczas dostawą ruchomą byłaby dostawa dokonana przez podmiot B na rzecz podmiotu C (przykładowo: przy transporcie towarów z Polski do Francji, podmiot A wykaże dostawę krajową w Polsce na rzecz podmiotu B, podmiot B wykaże wewnątrzwspólnotową dostawę towarów w Polsce, a podmiot C zaraportuje wewnątrzwspólnotowe nabycie towarów we Francji).

Najtrudniejszą w praktyce do rozstrzygnięcia jest sytuacja, w której transport organizuje podmiot znajdujący się w środku łańcucha (podmiot B). Obecne przepisy (art. 22 ust. 2 ustawy o VAT) stanowią, że przyjmuje się wtedy, iż transport jest przypisany dostawie dokonanej przez podmiot A na rzecz podmiotu B, chyba że z warunków dostawy wynika, że transport towaru należy przyporządkować dostawie dokonanej przez podmiot B na rzecz podmiotu C. Nie precyzują jednak co rozumieć pod pojęciem „warunków dostawy”, które decydują o przypisaniu transportu w dany sposób.

Dotychczasowa praktyka

Powyższe zagadnienie (przypisanie transportu w sytuacji, gdy organizuje go podmiot B) było przedmiotem licznych kontrowersji zarówno w Polsce jak i innych krajach UE. Co więcej, rozbieżność w podejściu pomiędzy poszczególnymi krajami może skutkować podwójnym opodatkowaniem VAT lub brakiem opodatkowania VAT dostaw wykonywanych w ramach transakcji łańcuchowych (szczególnie, że Dyrektywa VAT nie zawierała żadnych wytycznych w tym zakresie).

Problemem tym kilkukrotnie zajmował się Trybunał Sprawiedliwości Unii Europejskiej. W wyroku z 16 grudnia 2010 r. w sprawie C-430/09 (Euro Tyre Holding BV) Trybunał sformułował dwa podstawowe warunki, które muszą być łącznie spełnione, aby transport przypisać dostawie dokonanej przez podmiot A:

- podmiot B wskazuje na zamiar przetransportowania towarów do innego kraju i podaje numer identyfikacji podatkowej kraju przeznaczenia towarów,

- prawo do rozporządzania towarem jak właściciel pomiędzy podmiotem B a podmiotem C przechodzi w kraju przeznaczania towaru.

W praktyce uznaje się, iż przejście prawa do rozporządzania towarem jak właściciel następuje w kraju, w którym zgodnie z wolą kontrahentów oraz w świetle rzeczywistego przebiegu danej transakcji na nabywcę przechodzą korzyści i ciężary związane z towarem oraz ryzyka przypadkowej utraty lub uszkodzenia towaru. Pomocne w określeniu tego miejsca mogą być reguły INCOTERMS. Często to właśnie warunek wskazany w punkcie 2 ma decydujące znaczenie.

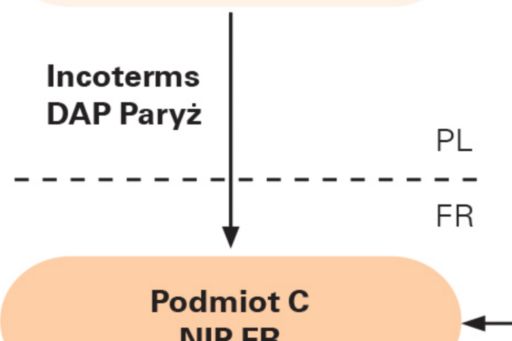

W przykładzie przedstawionym na Rys. 2 transport mógłby być przypisany dostawie dokonanej przez podmiot A (stanowiłaby ona wewnątrzwspólnotową dostawę towarów w Polsce, opodatkowaną stawką 0% - przy spełnieniu innych warunków formalnych), ponieważ prawo od rozporządzania towarem jak właściciel przechodzi na podmiot B w Polsce, ale na podmiot C dopiero we Francji (na co wskazuje zasada INCOTERMS DAP stanowiąca, że kupujący nie ponosi żadnego ryzyka ani obowiązków związanych z towarem aż do momentu, gdy odbierze towar w miejscu zakończenia transportu).

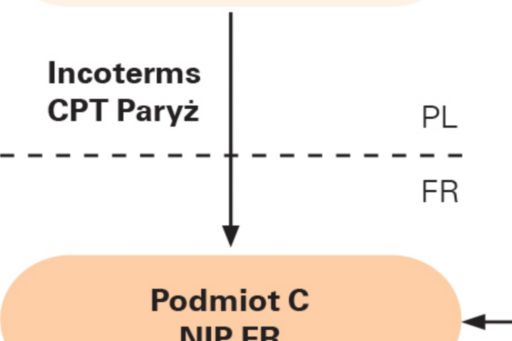

Z kolei w przykładzie przedstawionym na Rys. 3 transport mógłby być przypisany dostawie dokonanej przez podmiot B (co oznacza, że dostawa od podmiotu A do podmiotu B byłaby dostawą krajową w Polsce, opodatkowaną krajową stawką VAT), ponieważ prawo od rozporządzania towarem jak właściciel przechodzi w Polsce zarówno z podmiotu A na podmiot B, jak i z podmiotu B na podmiot C (na co wskazuje zasada INCOTERMS CPT stanowiąca, że sprzedawca opłaca transport do określonego miejsca przeznaczenia, ale ryzyka związane z towarem przechodzą na kupującego w momencie przekazania towarów pierwszemu przewoźnikowi; zatem kraj, w którym przekazano towar pierwszemu przewoźnikowi - a nie miejsce przeznaczenia, do którego opłacony został transport - stanowi miejsce przeniesienia prawa do rozporządzania towarem jak właściciel).

Oczywiście powyższe przykłady stanowią uproszczenie, gdyż nadal pozostaje pewne pole do interpretacji, a więc i wątpliwości, w zakresie przypisania transportu (chociażby ze względu na interpretację samego pojęcia „organizowania transportu” czy w odniesieniu do okoliczności wskazujących na „zamiar przetransportowania towarów do innego kraju”).

Zmiany w Dyrektywie VAT i przepisach krajowych

Wątpliwości te mogą ograniczyć przepisy ustanowione przez Radę Unii Europejskiej w dniu 4 grudnia 2018 r. zmieniające Dyrektywę VAT, które mają być implementowane i stosowane od 1 stycznia 2020 r. (projekt ustawy wprowadzającej odpowiednie przepisy do polskiego porządku prawnego został opublikowany 7 października 2019 r.).

Zgodnie z nowymi przepisami, w przypadku dostawy łańcuchowej obejmującej transport towaru pomiędzy krajami UE, wysyłka lub transport tego towaru są przyporządkowane wyłącznie do dostawy dokonanej do podmiotu pośredniczącego. Jednakże w drodze odstępstwa od tej zasady, wysyłkę lub transport przypisuje się wyłącznie do dostawy towarów dokonanej przez podmiot pośredniczący, w przypadku gdy podmiot ten przekazał swojemu dostawcy numer identyfikacyjny VAT nadany mu przez państwo członkowskie, z którego towary są wysyłane lub transportowane. „Podmiot pośredniczący” jest zaś zdefiniowany jako dostawca w łańcuchu inny niż pierwszy dostawca w łańcuchu, który wysyła lub transportuje towar samodzielnie albo za pośrednictwem osoby trzeciej działającej na jego rzecz.

Wydaje się zatem, że od 1 stycznia 2020 r. zarówno w sytuacji przedstawionej na Rys. 2 jak i na Rys. 3 transport powinien być przypisany dostawie dokonanej przez podmiot A (będzie ona stanowiła wewnątrzwspólnotową dostawę towarów w Polsce). Okolicznością mogącą zmienić taką klasyfikację analizowanych transakcji łańcuchowych będzie podanie przez podmiot B swojego polskiego numeru VAT podmiotowi A. W takim przypadku podmiot A będzie musiał opodatkować swoją dostawę stawką krajową, a podmiot B wykaże w Polsce wewnątrzwspólnotową dostawę towarów.

Taka konkluzja może jednak budzić wątpliwości, szczególnie w zakresie założenia, że w obu przykładach podmiot B spełnia definicję „podmiotu pośredniczącego”. Oczywistym jest, że podmiot A i podmiot C nie mogą być uznane za podmiot pośredniczący, ale nie zawsze prawidłowe będzie założenie, że jest nim - w takiej konfiguracji transakcji łańcuchowej - podmiot B. Nie wystarczy bowiem być w łańcuchu jednocześnie kupującym i sprzedającym, żeby spełniać definicję podmiotu pośredniczącego – konieczne jest jeszcze wykonywanie transportu towaru (samodzielnie lub z wykorzystaniem przewoźnika).

Kluczowe jest zatem ustalenie co oznacza „wysyłanie lub transportowanie towaru”. Nie jest to pojęcie tożsame z poniesieniem kosztu transportu. Już w dotychczasowej praktyce organy podatkowe, zmierzając do ustalenia który podmiot w łańcuchu organizuje transport towaru, zwracały raczej uwagę no to, kto operacyjnie organizuje transport (np. kontaktuje się z przewoźnikiem, ustala termin odbioru, miejsce, rozmiary oraz wagę dostarczanych towarów, sposób załadunku towarów, wymogi, jakie muszą spełniać środki transportu, itp.), a nie kto dostaje fakturę od firmy transportowej. Pod nowymi przepisami kluczowa może się okazać inna okoliczność. Świadczy o tym projekt Wyjaśnień Komisji Europejskiej (dokument ten zawiera wskazówki interpretacyjne do przepisów unijnych, wydawane przez Dyrekcję Generalną ds. Podatków i Unii Celnej Komisji Europejskiej – nie ma mocy prawnie wiążącej, ale stanowi istotny argument przemawiający za interpretowaniem przepisów w określony sposób, gdyż jest uzgadniany przez Ministrów Finansów poszczególnych państw członkowskich).

W projekcie Wyjaśnień Komisji Europejskiej wskazano, że co do zasady przypisanie transportu do danej dostawy w łańcuchu powinno opierać się na ustaleniu który podmiot ponosi ryzyko utraty lub zniszczenia towaru w czasie transportu. Zauważono jednak, że to kryterium może w pewnych przypadkach rodzić praktyczne trudności w zidentyfikowaniu podmiotu pośredniczącego. Można sobie bowiem wyobrazić sytuację, w której podmiot B zleca transport przewoźnikowi, ale zgodnie z warunkami dostawy ryzyko utraty lub zniszczenia towaru przechodzą na podmiot C w momencie wydania towaru przewoźnikowi (zatem podmiot C ponosi ryzyko w czasie transportu). Zatem przy zastosowaniu jedynie kryterium ponoszenia ryzyka w transporcie, w takiej transakcji łańcuchowej żaden podmiot nie spełniałby definicji podmiotu pośredniczącego, a więc nie miałyby do niej zastosowania przedstawione wyżej domniemania.

Zgodnie z Wyjaśnieniami, w takich przypadkach najbardziej odpowiednie będzie przyjęcie, że „dostawcą, który transportuje lub wysyła towar” jest dostawca, który przewozi towar samodzielnie lub dokonuje uzgodnień z podmiotem trzecim w zakresie transportu towaru, zawierając z tym podmiotem umowę. Chyba że dostawca ten udowodni, że przewoził towar lub zawarł umowę na rzecz innego podatnika w łańcuchu, który w rzeczywistości ponosił ryzyko utraty lub zniszczenia towaru w transporcie.

Przenosząc powyższe podejście na grunt podanych przykładów można dojść do wniosku, że nowe przepisy będą rzeczywiście miały zastosowanie zarówno do transakcji łańcuchowej przedstawionej na Rys. 2, jak i tej z Rys. 3, przy założeniu, że w obu przypadkach podmiot B zawarł umowę z przewoźnikiem na własną rzecz. Wydaje się, że jest to bardzo rozsądne podejście, które w praktyce może znacznie uprościć analizę, zważywszy że kryterium zawarcia umowy z przewoźnikiem jest obiektywne i łatwe do zweryfikowania.Na ten moment trudno jednak przewidzieć jaką linię interpretacyjną będą prezentować polskie organy podatkowe. Nie można wykluczyć, że będą rozumieć pojęcie „wysyłania lub transportowania towaru” w sposób odmienny od wskazanego w Wyjaśnieniach Komisji Europejskiej (lub że ostateczna wersja Wyjaśnień Komisji Europejskiej okaże się inna – już raz projekt został zmieniony w sposób bardzo istotny dla transakcji łańcuchowych).

Podsumowując, zmiana przepisów na pewno przyczyni się do ujednolicenia rozliczenia transakcji łańcuchowych w ramach UE. Zdecydowanie pozytywnie należy ocenić możliwość uznania pierwszej dostawy za krajową poprzez samo podanie odpowiedniego numeru VAT przez podmiot pośredniczący – umożliwi to w wielu przypadkach uniknięcie obowiązku rejestracji i rozliczenia VAT przez podmiot pośredniczący w kraju docelowym. Niemniej istnieją aspekty nowych regulacji, które budzą wątpliwości i mogą stanowić pole do sporów z organami podatkowymi.

Marek Bielawski, starszy menedżer w dziale doradztwa podatkowego w zespole ds. VAT w KPMG w Polsce

© 2024 KPMG Sp. z o.o., polska spółka z ograniczoną odpowiedzialnością i członek globalnej organizacji KPMG składającej się z niezależnych spółek członkowskich stowarzyszonych z KPMG International Limited, prywatną spółką angielską z odpowiedzialnością ograniczoną do wysokości gwarancji. Wszelkie prawa zastrzeżone.

Więcej informacji na temat struktury globalnej organizacji KPMG można znaleźć na stronie o strukturze zarządczej.

Informacje zawarte w niniejszej publikacji mają charakter ogólny i nie odnoszą się do sytuacji konkretnej firmy. Ze względu na szybkość zmian zachodzących w polskim prawodawstwie prosimy o upewnienie się w dniu zapoznania się z niniejszą publikacją, czy informacje w niej zawarte są wciąż aktualne. Przed podjęciem konkretnych decyzji proponujemy skonsultowanie ich z naszymi doradcami.