Mandatory Disclosure Rules (MDR): nowe obowiązki i wiele wątpliwości

Mandatory Disclosure Rules: obowiązki i wątpliwości

1 stycznia 2019 r. weszły w życie przepisy nakładające obowiązek przekazywania organom podatkowym informacji o schematach podatkowych. Przepisy, o których mowa, budzą wiele wątpliwości, a ich wpływ na działalność „zwykłych” podatników jest, wbrew początkowym deklaracjom Ministerstwa Finansów, bardzo daleko idący.

Czy dywidenda jest schematem podatkowym?

Jedną ze szczególnie problematycznych kwestii jest kwalifikacja dywidend przekraczających 25 mln zł jako schematów podatkowych. W Objaśnieniach do przepisów MDR, opublikowanych przez Ministerstwo Finansów, wskazano, że: „uzgodnieniem będzie, co do zasady, czynność lub zespół czynności, której wynikiem będzie obowiązek dokonania płatności spełniający warunek wskazany w omawianej cesze, a nie same płatności, które są efektem wdrożenia uzgodnienia”. Nieoficjalnie pracownicy Ministerstwa Finansów argumentują, iż samo podjęcie uchwały o wypłacie dywidendy stanowi uzgodnienie, a zatem, o ile wysokość dywidendy przekracza ww. próg, to może być uznane za schemat podatkowy. Wniosek ten został oparty na literalnej wykładni terminu „uzgodnienie”, którym jest każda czynność, której co najmniej jedna strona jest podatnikiem lub która wpływa na powstanie lub niepowstanie obowiązku podatkowego. Istnieje jednak szereg argumentów przemawiających za stanowiskiem, że sama płatność dywidendy (poprzedzona stosowną uchwałą) nie powinna zostać uznana za schemat podatkowy. Przede wszystkim, wypłata dywidendy jest zdarzeniem gospodarczym immanentnie związanym z inwestycją w spółkę. Zasady opodatkowania przychodów z tytułu dywidend określone są przepisami ustaw podatkowych. W wypłacie dywidendy, poprzedzonej uchwałą, nie ma zatem żadnego elementu wyrafinowanej inżynierii podatkowej.

Trudno doszukać się racjonalnych argumentów przemawiających za raportowaniem tego typu działań. Co prawda, w Objaśnieniach Ministerstwa Finansów wskazano, że raportowanie nie dotyczy wyłącznie uzgodnień stanowiących agresywne optymalizacje podatkowe, jednak, ten zasadniczy cel przepisów MDR powinien stanowić istotną wskazówkę interpretacyjną przy ich wykładni. Należy przy tym zwrócić uwagę, że skoro w Objaśnieniach wskazano, że pojedyncze płatności mogą stanowić przedmiot raportowania, jako czynności będące elementem schematu podatkowego, to tym samym potwierdzono, że sama wypłata dywidendy schematem nie jest. Nie jest jednak możliwe dokonanie wypłaty dywidendy bez podjęcia uprzedniej uchwały o jej wypłacie. Przyjęcie, że nie jest schematem podatkowym płatność dywidendy, ale schematem jest niezbędna do dokonania takiej płatności czynność natury prawnotechnicznej, nie wydaje się być racjonalne.

Co więcej, przyjęcie takiego stanowiska może spowodować jeszcze dalej idące konsekwencje i schematem mogą stać się de facto wszystkie płatności, które ze swej natury wymagają jakiegokolwiek działania poprzedzającego ich realizację, np. czynność polecenia przelewu płatności odsetek. Stanowisko prezentowane przez Ministerstwo Finansów nie jest uzasadnione również biorąc pod uwagę zakres informacji uzyskiwanych przy okazji przesyłania tego typu „schematów podatkowych”. W przypadku wypłaty dywidendy, informacja taka będzie ograniczała się do wskazania danej uchwały oraz wysokości dywidendy podlegającej wypłacie. W konsekwencji, urzędnicy nie wyczytają żadnych dodatkowych informacji w stosunku do deklaracji i informacji, które są przekazywane przez płatników na podstawie dotychczasowych przepisów (w informacji IFT-2R, czy deklaracjach CIT-10Z lub CIT-6R).

Wydaje się, że istotą cech rozpoznawczych, odwołujących się do dochodów / przychodów uzyskiwanych przez nierezydentów i / lub wypłat podlegających w Polsce podatkowi u źródła (art. 86a § 1 pkt 1 lit. b) i c) Ordynacji podatkowej) miało być identyfikowanie uzgodnień restrukturyzacyjnych, takich jak np. zmiany w strukturze kapitałowej motywowane chęcią uzyskiwania w przyszłości zwolnionych z podatku dywidend, a nie raportowanie dywidend wynikających z istniejących struktur. Natomiast przekazywanie informacji o dywidendach wypłacanych w ramach struktur kapitałowych, które nie podlegały modyfikacjom po datach granicznych określonych w przepisach MDR może zostać uznane za działanie sprzeczne z treścią i celem przepisów przejściowych (których intencją jest wyłączenie z zakresu raportowania uzgodnień wdrożonych przed określonymi datami). Należałoby zatem oczekiwać, że Ministerstwo Finansów w sposób jednoznaczny rozstrzygnie ten problem w nowej wersji Objaśnień do przepisów MDR.

Nadgorliwi promotorzy – problem dla podatników

Powyżej opisany przykład pokazuje, że niejednokrotnie kwalifikacja określonego uzgodnienia, jako schematu, może być problematyczna i to nawet przy tak relatywnie prostych operacjach gospodarczych, jak wypłata dywidendy czy odsetek.

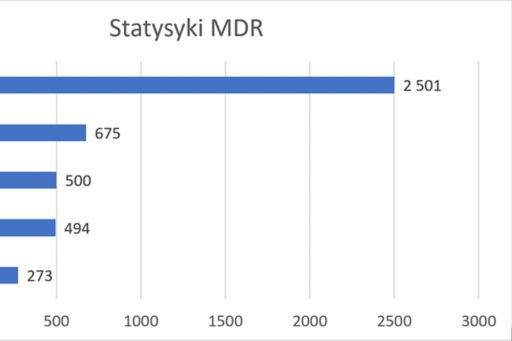

Dodatkowo zważywszy na dotkliwe sankcje związane z niewykonaniem obowiązków raportowania, u wielu podmiotów, w tym „profesjonalnych” – świadczących usługi doradztwa podatkowego lub prawnego – pojawia się tendencja do „ostrożnościowej” i nieracjonalnej kwalifikacji wielu uzgodnień jako schematów podatkowych. To z kolei powoduje, że organy podatkowe są „zasypywane” informacjami o rzekomych schematach podatkowych, których nie są w stanie w terminie określonym przepisami MDR przeanalizować, a opóźnienia w tym zakresie stale rosną (zob. wykres).

Działania promotorów mogą jednocześnie powodować daleko idące konsekwencje dla podatników – korzystających. Podatnicy, którzy w danym okresie rozliczeniowym (w przypadku podatku VAT będzie to zwykle okres miesięczny), dokonali jakiejkolwiek czynności będącej elementem schematu podatkowego lub uzyskali wynikającą z niego korzyść podatkową, są zobowiązani do przekazania do organów podatkowych „informacji o skorzystaniu ze schematu” – MDR-3.

Informacja, o której mowa, musi, tak jak całe raportowanie MDR, zostać przekazana w formie elektronicznej – w postaci pliku XML, który w przypadku podatników będących osobami prawnymi muszą podpisać wszyscy członkowie zarządu, a dodatkowo jeden z nich jest zobowiązany do jej wysłania do organów podatkowych (bez możliwości skorzystania z pełnomocnika).

Wielu podatników może spotkać się z sytuacją, w której potencjalny promotor niesłusznie uzna, że transakcja, w której klient brał udział, stanowi schemat podatkowy. W takiej sytuacji pojawia się wątpliwość, czy korzystający musi przekazać informację o skorzystaniu ze schematu (MDR-3). Wydaje się, że korzystający może samodzielnie ocenić, czy dane uzgodnienie rzeczywiście stanowi schemat podatkowy, a jeżeli uzna, że schematu nie ma, to nie ma obowiązku składania informacji o skorzystaniu ze schematu.

Za takim wnioskiem przemawia fakt, że przepisy nakładające obowiązek przekazania informacji o skorzystaniu ze schematu nie zastrzegają, że taka informacja musi zostać złożona nawet jeżeli korzystający nie zgadza się z oceną promotora (takie rozwiązanie jest natomiast przewidziane w przypadku samego zgłaszania schematu – art. 86c § 2 Ordynacji podatkowej). Po drugie, świadome przekazanie przez korzystającego informacji o skorzystaniu ze schematu, który jednak w jego ocenie schematem nie jest, mogłoby zostać uznane za złożenie fałszywego oświadczenia, a informacja o skorzystaniu ze schematu podatkowego jest przekazywana pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia (art. 86j § 7 Ordynacji podatkowej).

Niezależnie od powyższego, biorąc pod uwagę niejasność przepisów oraz brak jakichkolwiek oficjalnych wskazówek ze strony Ministerstwa Finansów, podatnicy (korzystający) powinni każdy tego typu przypadek weryfikować ze szczególną starannością.

© 2024 KPMG Sp. z o.o., polska spółka z ograniczoną odpowiedzialnością i członek globalnej organizacji KPMG składającej się z niezależnych spółek członkowskich stowarzyszonych z KPMG International Limited, prywatną spółką angielską z odpowiedzialnością ograniczoną do wysokości gwarancji. Wszelkie prawa zastrzeżone.

Więcej informacji na temat struktury globalnej organizacji KPMG można znaleźć na stronie o strukturze zarządczej.