2021. 8. 23 [파이낸셜뉴스]

삼정KPMG, ‘감사위원회 저널 18호’ 발간

최근 ESG(환경·사회·지배구조) 정보 공시 의무가 강화된 가운데, 올해 대규모 국내 상장법인을 중심으로 이사회 내 위원회로서 ESG위원회를 도입하는 사례가 대폭 증가했다.

23일 삼정KPMG가 발간한 ‘감사위원회 저널 제18호’에 따르면, 2021년 7월 기준 ESG위원회를 도입한 코스피200 기업은 76개사(38%)로 집계됐다. 이 중 1개사는 2개의 위원회가 ESG위원회 등에 준하는 것으로 분류되어 코스피200 기업 내 ESG위원회 관련 기구 또는 회의체의 수는 77개로 나타났다. 77개 ESG위원회 중 61개(79.2%)는 관련 조직을 올해 신설·확대 개편한 것으로 조사됐다.

보고서는 “2021년 하반기 중 도입 예정인 기업도 있어, 올해 말까지 ESG위원회 등을 이사회 산하 기구로 설치하는 국내 기업이 더 증가할 것”이라고 봤다.

코스피200 기업의 ESG위원회 규모는 평균 4.4명으로, 전체 ESG위원회의 83.1%가 5명 이하로 구성됐다. ESG위원회의 사외이사 비중은 평균 75.6%이며, 위원회에 대표이사가 포함된 경우는 55.8%(43개), 위원장이 사외이사인 경우는 80.5%(62개)이다.

김유경 삼정KPMG 감사위원회 지원센터(ACI) 리더는 “감사위원회, 사외이사후보추천위원회, 보상위원회 등은 독립성 확보가 중요하여 대표이사는 제외되고 사외이사가 위원장이 되는 것이 바람직하나, ESG위원회 등은 경영진의 의지를 선언, 구현하는 기구로 기능해야 하기 때문에 대표이사가 위원회에 포함되는 것이 중요하다”고 전했다.

그러면서 “ESG위원회 업무에는 ESG 성과평가 등에 회계 관련 사항이 포함되고 위원회 활동도 감사대상이기 때문에 감사위원 일부가 ESG위원회에 참여하여 업무를 진행하는 합리적 사전조율 시스템을 마련해야 한다”고 강조했다.

올해 코스피200 기업 ESG위원회 회의 횟수는 평균 1.4회로 집계됐다.

실제 위원회가 다룬 주요 안건으로는 △ESG 공시 및 평가 대응 △탄소중립 선언 △안전·보건 관리체제 운영 △기업지배구조보고서 핵심지표 준수 등이 포함됐다. 특히 올해 위원회가 상정한 안건 중 23.5%는 ESG를 전반적, 거시적으로 다룬 내용이며, 환경(E), 사회(S), 지배구조(G) 영역을 구분하여 살펴보면 사회(S)와 관련된 안건이 비교적 높은 비중을 차지했다.

이 외에도 이번 보고서에는 국내 상장법인 내부회계관리제도 비적정 사유와, 감사위원회 교육현황 및 개선과제를 분석한 내용도 포함됐다.

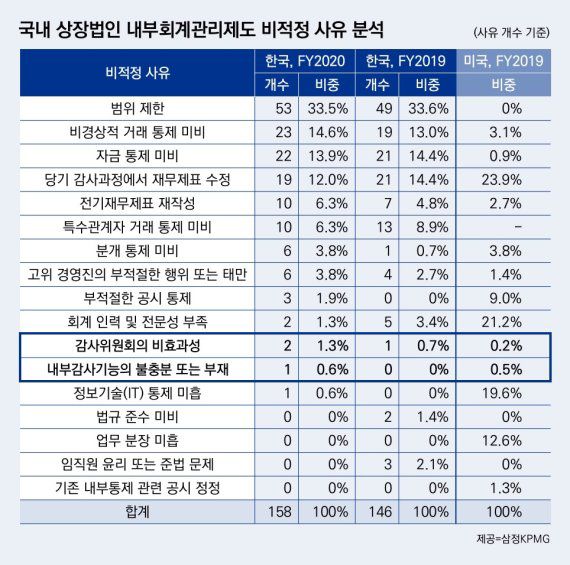

2020년 내부회계관리제도 비적정 감사(검토)의견을 받은 기업은 총 85개사(3.9%)로 전년과 유사(4.0%)한 수준이며, 유가증권시장 21개사(2.7%), 코스닥시장 64개사(4.5%)이다. 보고서는 국내 상장사 내부회계관리제도 비적정 사유로 내부통제 설계 미비, 경영진 제출자료의 불충분 또는 부적합, 내부회계관리제도 운영실태보고서 미제출, 내부회계관리제도 운영실태 평가 미수행 등을 의미하는 ‘범위 제한’(33.5%)을 최빈 사유로 꼽았으며, ‘비경상적 거래 통제 미비’(14.6%), ‘자금 통제 미비’(13.9%) 등의 사유가 뒤를 이었다. 반면 미국의 경우 ‘회계 인력 및 전문성 부족’(21.2%), ‘정보기술(IT) 통제 미흡’(19.6%), ‘업무 분장 미흡’(12.6%)이 비적정 감사의견 사유에서 차지하는 비중이 높았다.

또한, 국내에서 외부감사인에 의한 내부회계관리제도 감사가 적용된 상장법인 중 의견변형 비율이 2019년에는 2.5%, 2020년에는 1.2%로 미국의 최초 도입 당시의 의견변형 비율(15.9%)보다 낮았다.

이는 감사제도 도입 초기를 감안한 계도 차원의 감독기조와 감사 첫 해 대상이 국내와 달리 미국은 중견기업도 포함되었으며, 미국은 도입부터 연결 재무제표 기준 감사였음에 기인한다고 설명됐다. 삼정KPMG는 “향후에는 외부감사인의 감사 또는 검토의 강도가 점진적으로 강화될 수 있으므로 기업들은 이에 대비해야 한다”고 강조했다.

한편, 삼정KPMG가 2021년 상반기 기업지배구조 보고서를 의무발행한 175개 상장사 중 감사(위원회)에게 제공한 교육 실적이 있는 169개 상장사 대상으로 조사를 진행한 결과, 연간 4회 이상 교육을 실시하였다고 공시한 회사 수는 43개사(25%), 2~3회 실시는 64개사(38%), 1회 실시는 62개사(37%)인 것으로 집계됐다.

가이드라인을 적용했을 때 교육실적이 0회인 회사는 10개사(6%)인 것으로 조사됐으며, 삼정KPMG는 “단순 안건 설명 등 미인정 되는 교육을 지양하고, 감사(위원회)에게 요구되는 전문성을 감안해 교육 시간을 증가시키는 등 감사위원회 교육 내실화가 필요하다”고 제언했다.

한은섭 삼정KPMG 감사부문 대표는 “감사(위원회) 교육 개선을 위해 기업은 감사(위원회)에게 제공할 교육 계획 수립과 관리에 면밀한 검토가 필요하며 감사(위원회)에 양질의 교육을 제공할 수 있는 교육 주체와 교육 주제의 다양성이 요구된다”고 덧붙였다.