無形資産投資を重視した経営(無形資産経営)とは

無形資産経営とは、無形資産に戦略的な投資を行うとともに、保有する無形資産を適切に管理することで、企業の潜在競争力と将来の収益性を表出させる経営手法を言います。よって、企業においては、新たな価値創造にチャレンジし続けるスピリットが必要になります。

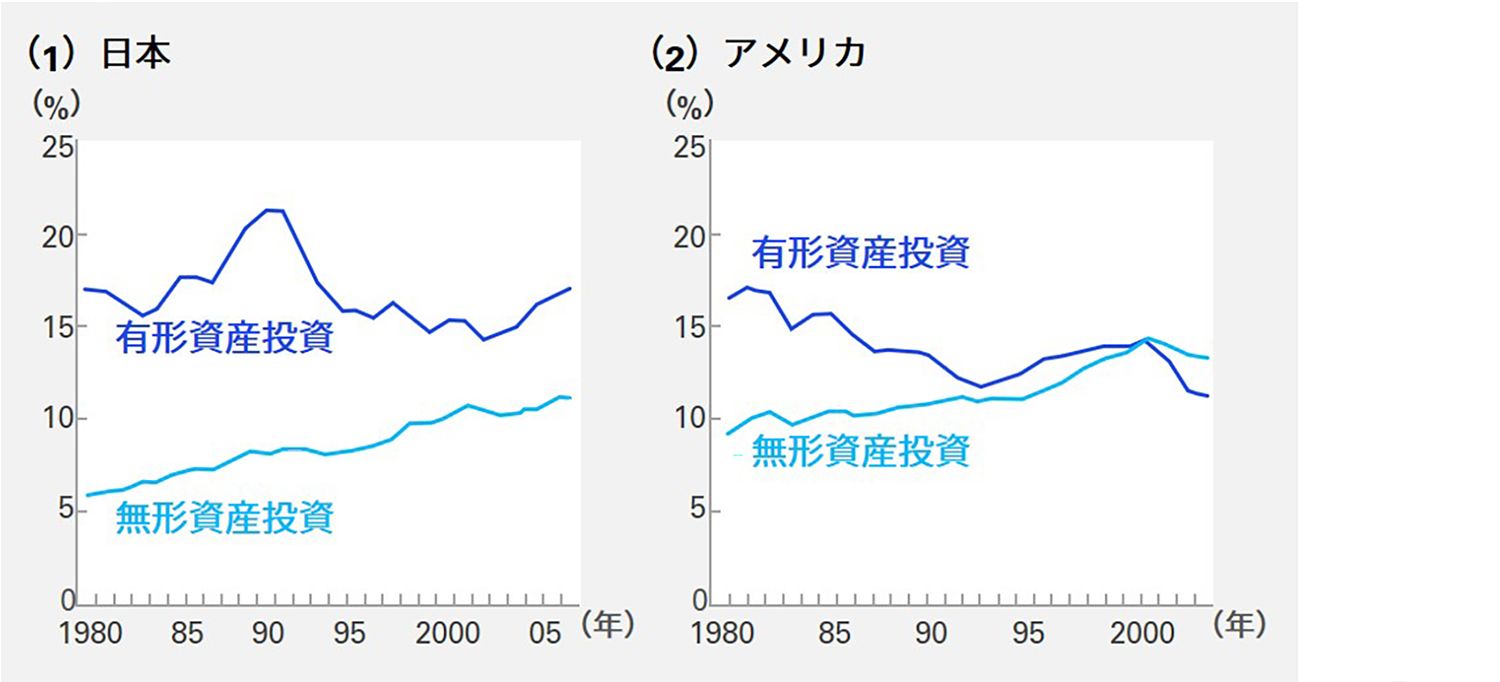

無形資産投資に周回遅れの日本企業

企業が行う投資は、有形資産投資と無形資産投資に分けられます。日本においても、無形資産投資の重要性が提言されているものの、必ずしもキャッシュインフローにつながらないことや、計測や可視化をすることが困難であることから、欧米諸国に比べて、重点的に投資されていない傾向にあります。

低PBRの本質は無形資産投資

低PBRを経営課題と認識しROEを向上させるため、いち早くROIC経営等を取り入れることによって、PBRが徐々に上昇してきている日本企業は多くあります。中には、即応的解決策として自己株買い等でROEを押し上げた企業もあるでしょう。

しかし、PERを変数と認識し、将来への成長期待の醸成を意識して取り組めている企業はまだまだ少ないといえるでしょう。PBRを飛躍的かつ恒常的に向上させるためには、「無形資産経営」と「ROIC経営」を同時遂行し、事業ポートフォリオを見直すことがカギとなりますが、無形資産経営を行うためには、まずは、無形資産の価値算定が条件となってきます。

無形資産投資判断の難しさ

無形資産への投資は、将来性を見極め、長期的な視点に基づき判断する必要がありますが、不確実性が高いため、先送りしてしまう傾向が見られます。その不確実性に対し、いかに判断材料まで落とし込むことができるかが、ステークホルダーへの説明責任を果たす上での重要なポイントとなります。

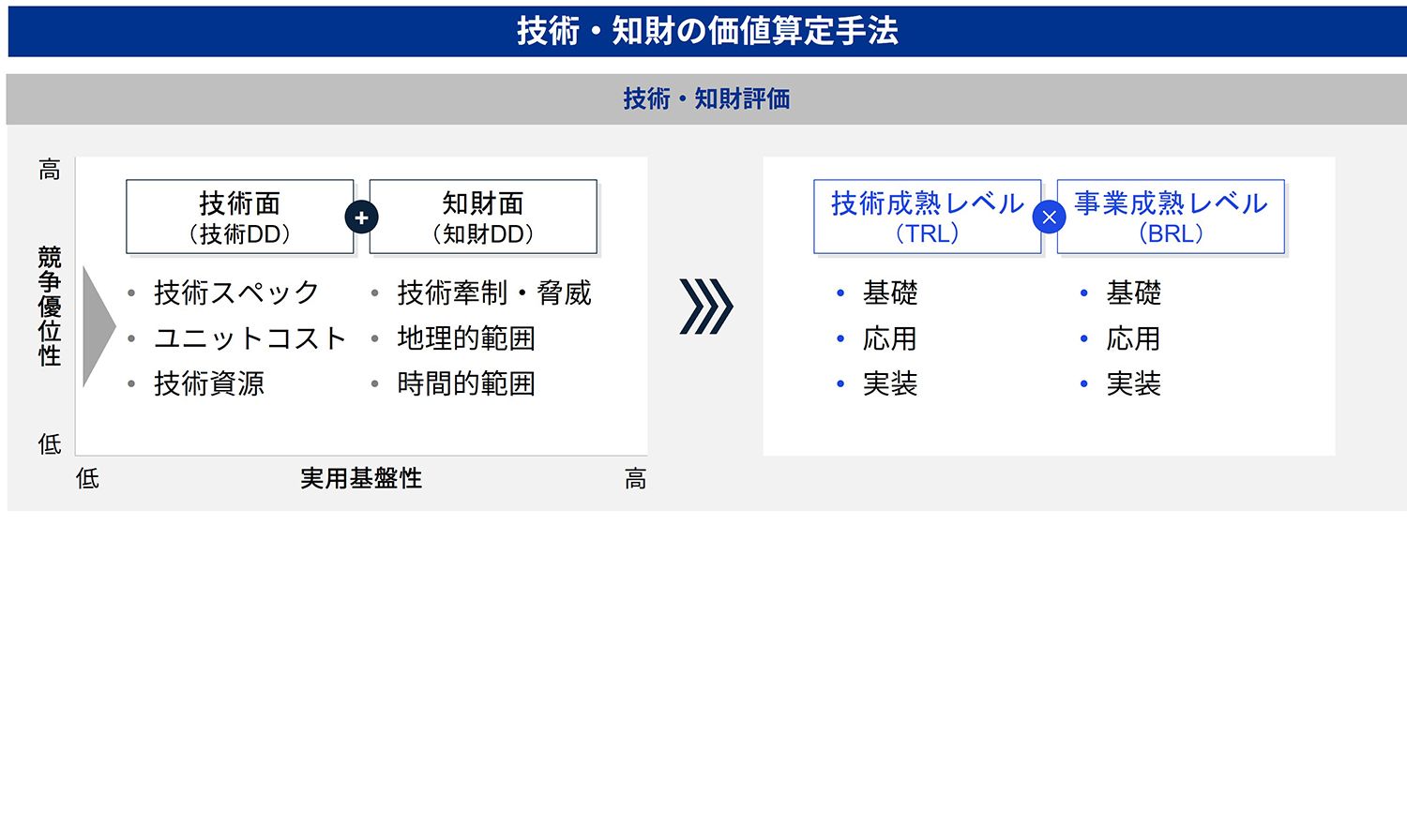

無形資産評価は、市場評価への依存や将来の収益予測やリスク予測に基づいて算定されます。中でも「技術評価および知的財産の価値算定」(以下、「技術評価および知的財産」を「技術・知財」と言います)は、より説得力のある評価を行うためには、業界のみならず統計学等の専門知識も必要となります。

そこで、KPMG FASは、技術・知財DDによる技術ポートフォリオから、要素技術がアプリケーションに適用過程であるTAM/SAM/SOMのキャッシュフロー算定と技術リスクから価値算定をするサービスを提供します。

KPMGが提案する無形資産投資支援ソリューション

KPMGはステークホルダーに対して、成長期待を醸成する、無形資産投資を技術・知財評価、要素技術のアプリケーション展開可能性、アプリケーションの市場浸透想定といった無形資産の社会実装を支援します。

1. 技術・知財の評価

■ 技術特性・諸元分析(技術面)

■ 特許データベースを活用した対象要素技術の特許分析(知財面)

■ 競合優位性と実用基盤性の評価

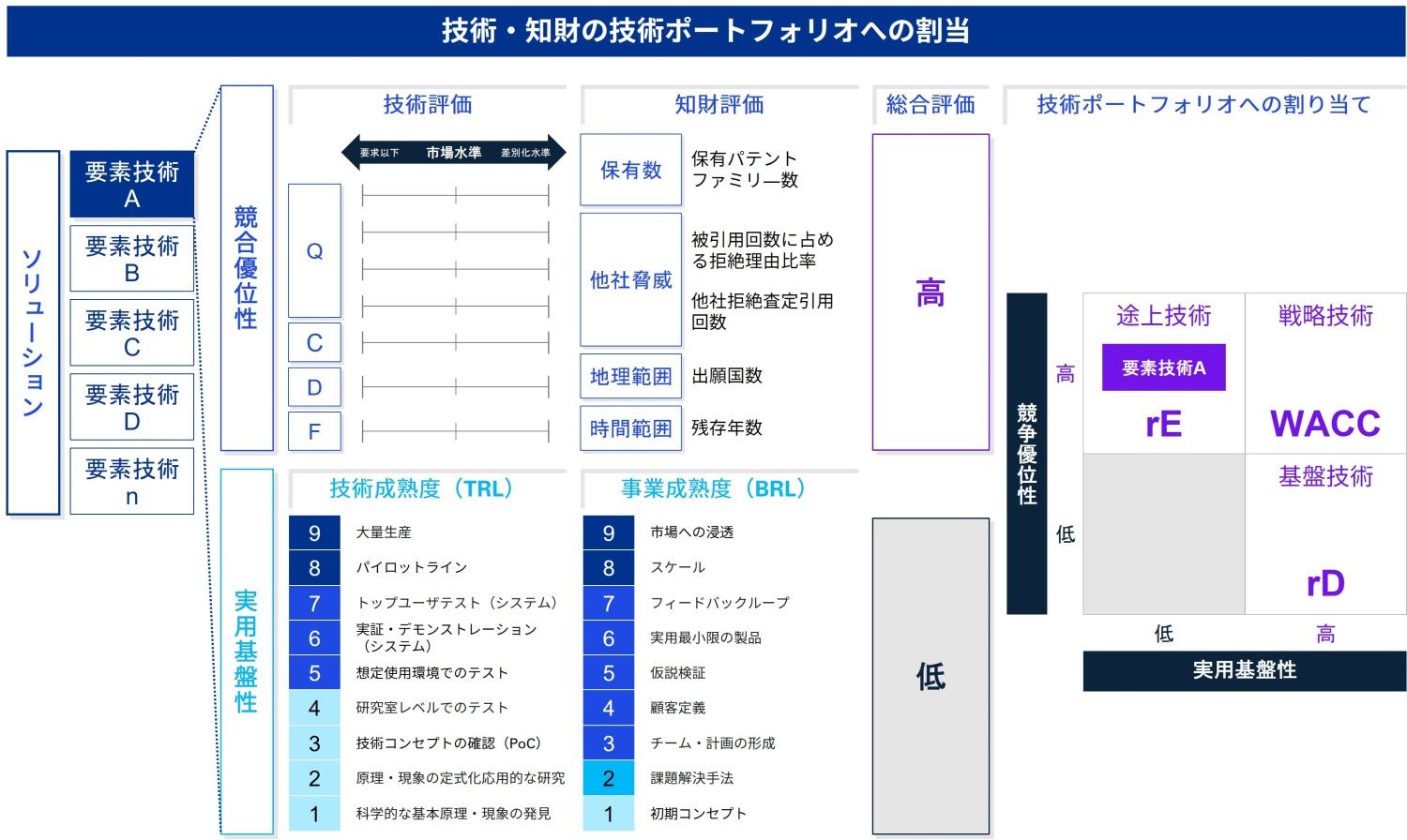

2.技術ポートフォリオの割当

■ 対象要素技術毎の競合優位性評価

■ 対象要素技術毎の実用基盤性評価

■ 上記に基づく要素技術の総合評価と技術ポートフォリオへの割り当て

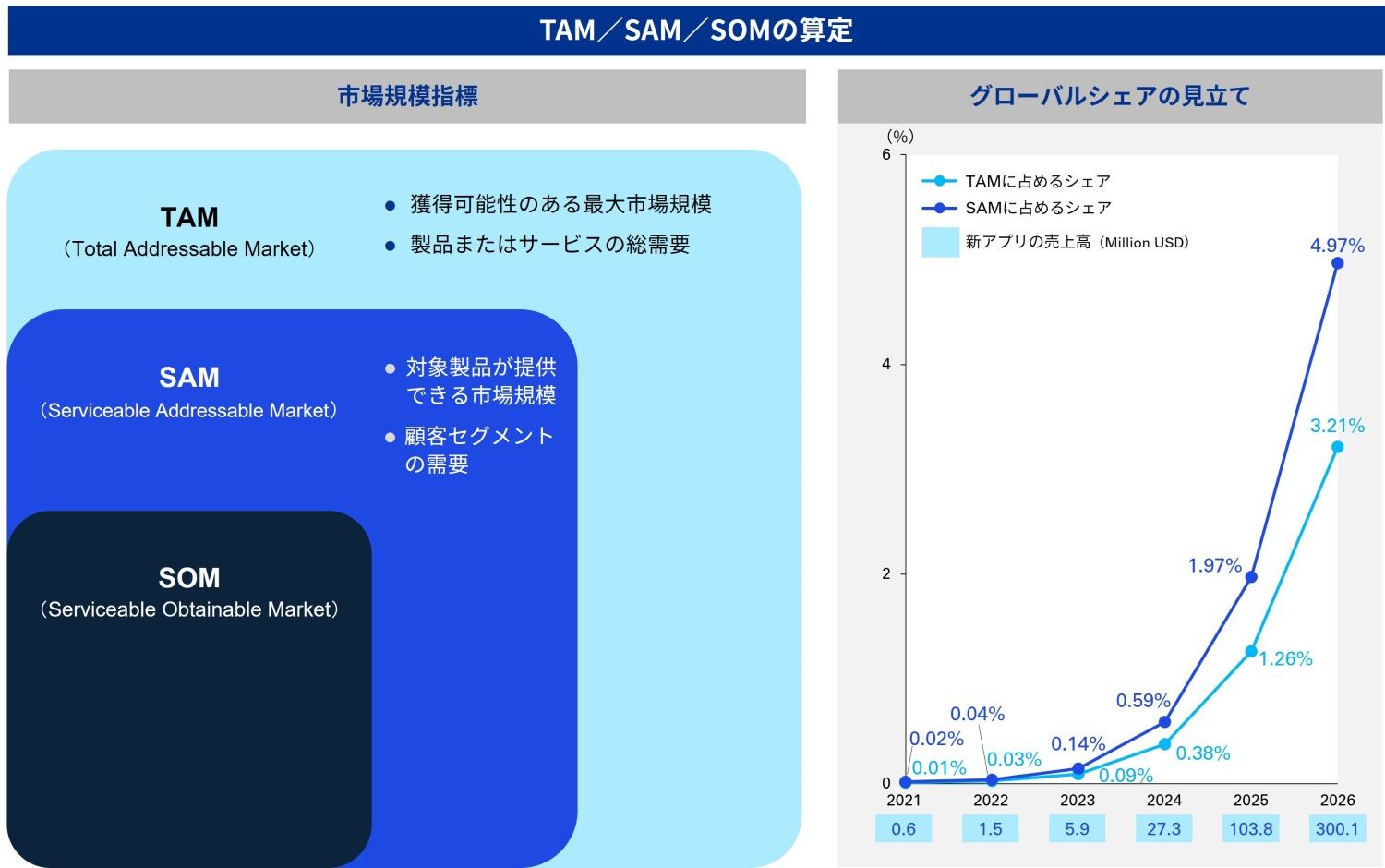

3. 市場規模の算定

■ TAM/SAM/SOMの設定

■ グローバルシェアの評価

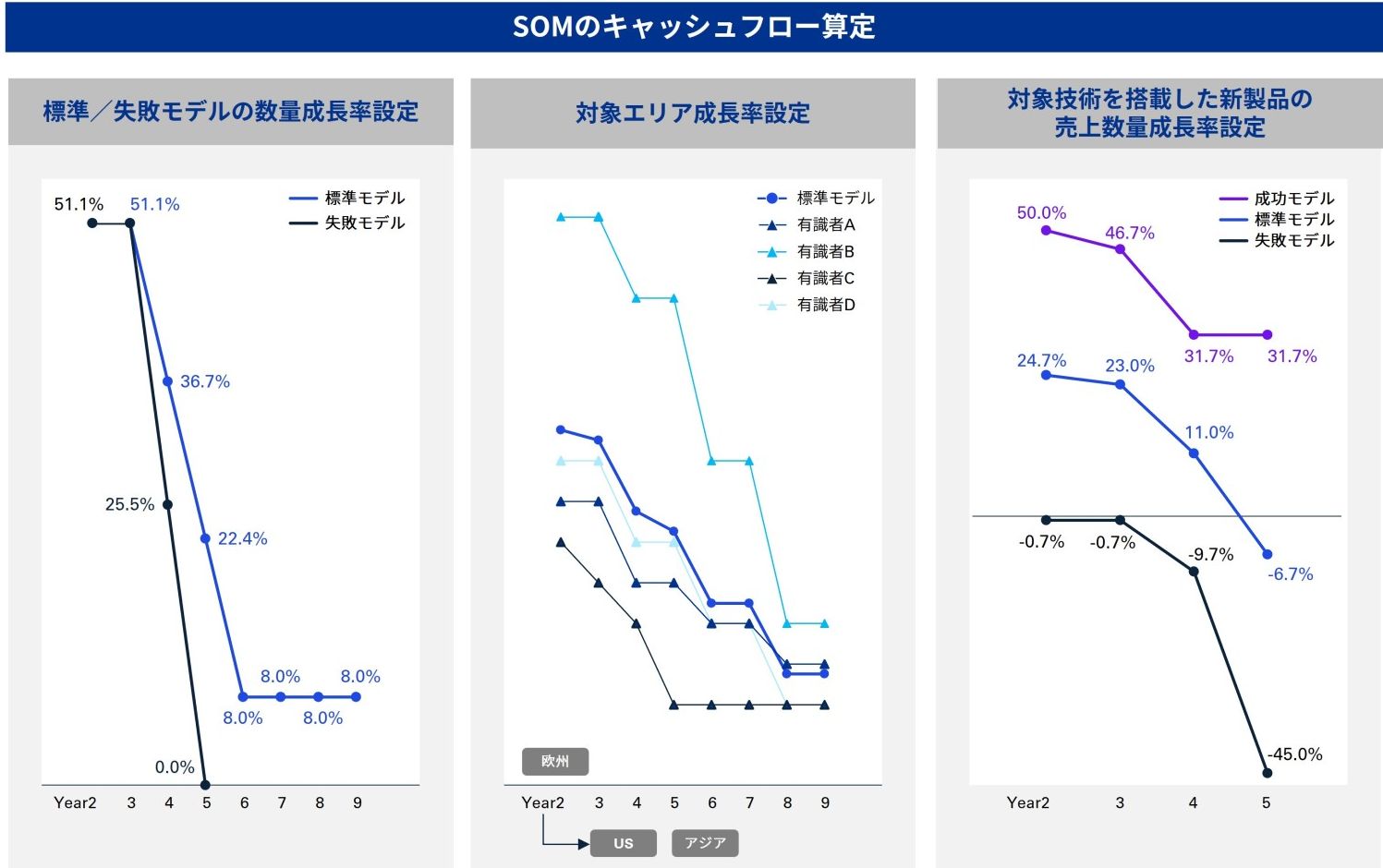

4. キャッシュフロー算定

■ 技術実装製品の数量成長率の標準・失敗モデルの数量成長率の算定

■ 対象エリア成長率の算定

■ 上記に基づく新製品の売上数量成長率の評価とキャッシュフロー算定

無形資産投資支援ソリューションが活用される局面

無形資産投資支援サービスは、企業が以下のような局面に直面した場合において、特に効果を発揮すると考えます。

- 無形資産投資による成長期待や事業拡大構想が描けていない

- 自社占有技術から期待できる事業価値を算定したい

- Deep-techのR&Dや研究開発型スタートアップの技術・知財価値を算定したい

- ROE起点のPBR向上施策に限界を感じている