KPMGジャパン、米国中古車市場に関するレポートを発表

KPMGジャパンは、米国の中古車市場に関するレポート「中古車価格は急落するのか?」(原題「Used car prices could crash—will they?」)を発表しました。

KPMGジャパンは、米国の中古車市場に関するレポート「中古車価格は急落するのか?」(原題「Used car prices could crash—will they?」)を発表しま

- パンデミックや世界的な半導体不足の影響で自動車メーカーが減産し、消費者や企業が中古車市場に押し寄せた結果、米国の中古車価格は前年比で約40%上昇した

- 新車価格は2022年いっぱい上昇を続けると考えられるが、いずれ中古車価格および新車価格が従来の水準に回復することを考慮すると、中古車価格は約30%下落すると予想される

- 自動車業界の各プレーヤーは、中古車価格の収束に関する複数のシナリオに備え、戦略およびオペレーションモデルを修正する必要がある

KPMGジャパン(東京都千代田区、チェアマン:森 俊哉)は、米国の中古車市場に関するレポート「中古車価格は急落するのか?」(原題「Used car prices could crash—will they?」)を発表しました。本レポートでは、米国における中古車価格急騰の背景、価格の収束に関する見通し、および自動車業界への影響について解説しています。

「中古車価格は急落するのか?」主なポイント

1. 中古車価格急騰の背景

2020年第1四半期(1~3月)、新型コロナウイルス感染症の影響で経済が停滞し、自動車需要は大幅に減少しましたが、同年第3四半期(7~9月)からは回復傾向が見られました。自動車メーカーはパンデミックに伴い工場を閉鎖し、サプライヤーへの部品発注を停止していましたが、需要の回復を受けて、ディーラーへの在庫供給を進めました。その結果、2020年秋には新車販売は通常の水準に回復し、自動車メーカーも通常の生産体制への移行を始めました。

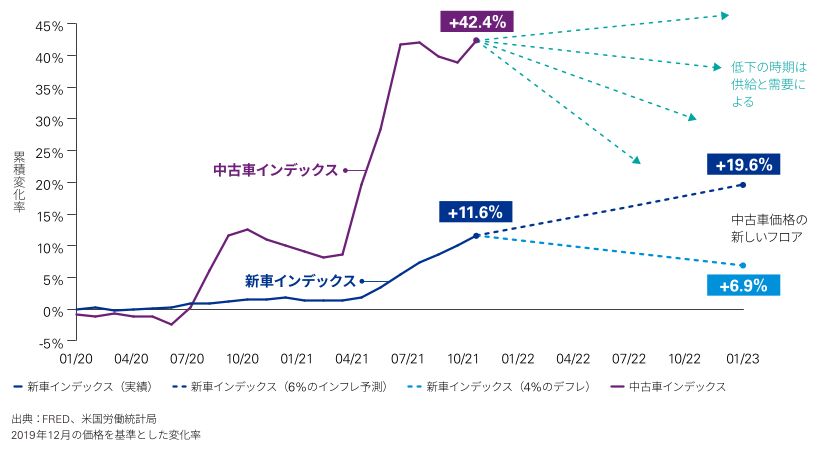

しかし、2020年秋に世界的な半導体不足が生じ、大手自動車メーカーは減産を余儀なくされました。一方で2021年初めには経済成長が加速し、自動車需要は増加し続けました。その結果供給の状況は悪化し、2021年7月には米国のディーラー在庫が過去最低水準に落ち込みました。新車の取引価格がメーカー希望小売価格を超えて高騰し、多くの消費者や企業が同じく供給不足の中古車市場に押し寄せた結果、中古車価格は新車価格の4倍近いペースで急上昇しました。2021年10月の米国労働統計局中古車インデックスは、2020年12月より42%上昇しています。

2. 価格の収束に関する見通し

現在のインフレ傾向を考慮すると、新車価格は2022年いっぱい上昇し続けると考えられます。そして、自動車メーカーが通常の供給量まで新車生産を回復できるという市場の見込みが高まれば、新車の需要と供給の均衡が回復し、中古車価格は正常化すると考えられます。言い換えると、中古車価格は現在の価格水準から20~30%下落することが予想されます。

図:新車インデックスと中古車インデックスの累積変化率、2020年1月~2022年12月(予測)

中古車価格がどれぐらいの期間で正常化するか、そして影響がどこまで広がるかは、今後数年間の新車市場の展開にかかっているといえます。供給側の課題として、通常の需要に対応するのに十分な供給を回復させるだけでなく、増え続ける不足分に供給がいつ追いつくかという点が挙げられます。また需要側の課題として、市場には供給不足のため購入しなかった顧客がどれぐらい残っているか、経済は今後も急成長するか、あるいは、自動車メーカーが通常のペースで生産を再開する頃には需要は減少しているのか、見極めが重要であるといえます。

3. 自動車業界への影響

今後予想される中古車価格の下落は、自動車のエコシステム全般に影響を及ぼすと考えられます。

新車市場

価格高騰している中古車購入者の半数以上が、ローンで購入しています。購入者が2~3年後に通常価格で売却し乗り換えを検討したとしても、次の車の購入に充当できるほどの資産価値(ローン残高を上回る価値)はほとんど無く、車を購入する余裕が持てないため、新車販売に大きく影響を及ぼすと予想されます。

自動車メーカー

自動車メーカーは半導体不足の影響を受けながらも、収益性の高いトラックやSUV(スポーツ・ユーティリティ・ビークル)の生産割合を高めることで、影響を緩和しています。自動車メーカーにとって、半導体不足の収束による供給回復を図るとともに、サブスクリプションサービスや直販マーケティング戦略の拡大などを通じて、安定したキャッシュフローモデルを実現することが重要になります。

ディーラー

ディーラーは概して、価格上昇による恩恵を受けています。新車については、メーカー希望小売価格あるいはそれ以上で販売しており、中古車に関しても過去最高の収益率を達成しています。しかしこの状況は、利益率の低下という長期的な課題から一時的に逃れているに過ぎないといえます。ディーラーは、オムニチャネルの販売手法への適応やEV(電気自動車)への移行など、将来の利益率の低下に備える必要があります。

サプライヤー

一連の供給不足は、自動車メーカーがサプライチェーンを再考するきっかけとなったと考えられます。サプライチェーンが地理的に集中しすぎたことや、パンデミック、異常気象、貿易戦争などの破壊的事象を想定すべきであるという課題も浮き彫りになりました。これはTier 1およびTier 2の部品サプライヤーにとって、短期の予測に基づいた「ジャストインタイム」調達戦略から、「ジャストインケース」(万一に備える)在庫モデルの構築に向け、自動車メーカー側に働きかける機会にもなっています。その実現には多くの資本が必要ですが、将来的なリスクに備えた強靱なオペレーションを実現できると考えられます。

レポートの全文(日本語)については、こちらをご参照ください。

KPMGジャパンについて

KPMGジャパンは、KPMGインターナショナルの日本におけるメンバーファームの総称であり、監査、税務、アドバイザリーの3つの分野にわたる8つのプロフェッショナルファームによって構成されています。クライアントが抱える経営課題に対して、各分野のプロフェッショナルが専門的知識やスキルを活かして連携し、またKPMGのグローバルネットワークも活用しながら、価値あるサービスを提供しています。

日本におけるメンバーファームは以下のとおりです。

有限責任 あずさ監査法人、KPMG税理士法人、KPMGコンサルティング株式会社、株式会社KPMG FAS、KPMGあずさサステナビリティ株式会社、KPMGヘルスケアジャパン株式会社、KPMG社会保険労務士法人、株式会社KPMG Ignition Tokyo