脱炭素による株主資本コストの低減効果とハードルレートの設定

本稿では、脱炭素の取組みが本質的に企業価値向上に寄与するのか、ま た、リターンが低くとも脱炭素を推進するための投資におけるハードルレー トをどう設定すべきかについて解説します。

本稿では、脱炭素の取組みが本質的に企業価値向上に寄与するのか、ま た、リターンが低くとも脱炭素を推進するための投資におけるハードルレー トをどう設定すべきかについて解説します。

数あるサステナビリティの領域において、脱炭素はどの企業においても避けては通れない経営課題となっています。しかしながら、脱炭素の実現にはそれ相応の投資が発生します。特に製造設備を持つ企業であれば、脱炭素投資は投下資本の増加を通じてROICの低下を招く可能性もあります。一方で、機関投資家は、たとえサステナビリティの実現を目的とした投資であっても、リターンを犠牲にしてよいとは考えていません。特に上場企業においては、脱炭素の推進と企業価値向上の両立が求められます。

本稿では、脱炭素の取組みが本質的に企業価値向上に寄与するのか、また、リターンが低くとも脱炭素を推進するための投資におけるハードルレートをどう設定すべきかについて解説します。解説にあたり、実際のGHG排出量や株主資本コストのデータを用いて統計分析を行い、定量的にその妥当性や有用性について検証を行っています。

なお、本文中の意見に関する部分については、筆者らの私見であることをあらかじめお断りいたします。

Point

1. 脱炭素に対する取組みと企業価値向上の実現

脱炭素の推進と企業価値向上は両立させる必要がある。脱炭素の取組みを企業価値に正しく反映していくことが重要である。

2. 企業価値評価における機会とリスク

脱炭素の取組みの企業価値への影響は機会・リスクの両方があるが、リスクへの取組みは株主資本コストの低減を通じて実現すると想定される。

3. 株主資本コストの低減効果

炭素集約型産業において、GHG排出原単位を1 t/mJPY下げると、株主資本コストは0.75%の低減効果がある。

4. 投資用ハードルレート引き下げによる経済合理性

GHG排出原単位を確実に引き下げる投資であれば、投資用ハードルレートを引き下げても経済合理性を担保できる。

Ⅰ.脱炭素の取組みと企業価値向上の両立

「ROIC経営におけるサステナビリティ投資の評価方法1」(KPMG Insight Vol.60 /2023年5月号)では、資本市場の主たる参加者である機関投資家は、サステナビリティ投資の結果としてROICがWACCを下回ることを許容しないという問題提起を行いました。そのうえで、企業はリターンの維持向上を意識したサステナビリティ投資の評価方法を確立し、サステナビリティ投資フレームワークの策定が必要であると提言しました。そのなかで、同フレームワークを構成する一要素として、サステナビリティ投資用ハードルレートの設定について提唱しています。

サステナビリティ投資の代表格ともいえる脱炭素投資は、企業にとっては避けられない取組みです。特に製造設備を多く持つ企業は、脱炭素の推進にあたりROICとWACCをどうコントロールし、企業価値向上と両立させるかが経営者の頭を悩ます課題でもあります。

この課題を解決するうえで、本稿では実際のGHG排出量データを活用し、以下の2点について考察します。1点目は、脱炭素の推進は企業価値向上に実際に資するのか、という点です。GHG排出量のScope1・Scope2の削減が資本コストの低減に実際に寄与するのかをデータを用いて分析しました。

2点目は、脱炭素用ハードルレートの具体的な設定方法です。1点目の分析を踏まえて、GHG排出原単位を引き下げる蓋然性の高い投資において、脱炭素投資用ハードルレートをどう設定すべきか考察しています。

気候変動には機会およびリスクの両面があると言われています。ただ、企業が実際に直面するのはまずはリスクの側面が多く、また、現実において一義的に求められているのは自社のGHG排出量の削減です。実際に取得できるGHG排出量のデータについても、まだ黎明期ということもあり、Scope3 の網羅性は担保できているとは言い難い状況です。よって、本分析においては、脱炭素は自社のScope1 ・ Scope2の削減( 正確には売上高原単位の低減)、企業価値向上は株主資本コストの低減を通じて実現するものと定義しています。

Ⅱ.脱炭素の取組みと企業価値の関係 – 分析内容

本分析は、産業グループ別にScope1・Scope2を合計したGHG排出量の売上高原単位と株主資本コストの低減効果について検証するものです。

1. データソース

本分析のデータソースは、GHG排出原単位、株主資本コスト、企業規模( 時価総額)、業種区分のデータが入手可能な東京証券取引所上場企業約1,000社を対象としています。

( i ) GHG排出原単位(t/mJPY)

①GHG Scope1、2排出量(t )

②売上高(JPY million:百万円)

①を②で除すことによって算出

データソース:S&P、過去4 年間の平均、①はS&Pの予想値を含む

(ii ) 株主資本コスト

脱炭素の取組みが本格化したのは比較的最近であることを鑑み、資本コストはヒストリカルβに依拠したCAPM( 資本資産価格モデル)ではなく、PERおよびアナリストコンセンサスに基づく利益の成長率予想を使用しています。これは、現在の市場価格は、脱炭素の取組みが将来の業績に与える影響を何かしら反映していることを前提としています。

①PER( 直近の市場価格を予想EPSによって除すことで算出)

②利益成長率( アナリストのコンセンサス予想に基づく10年間の年平均成長率)

データソース:Refinitiv、2023年11月末

(iii) 企業規模

事業規模を考慮するうえで、時価総額( 単位:10億円)を使用しています。

データソース:S&P、2023年11月末

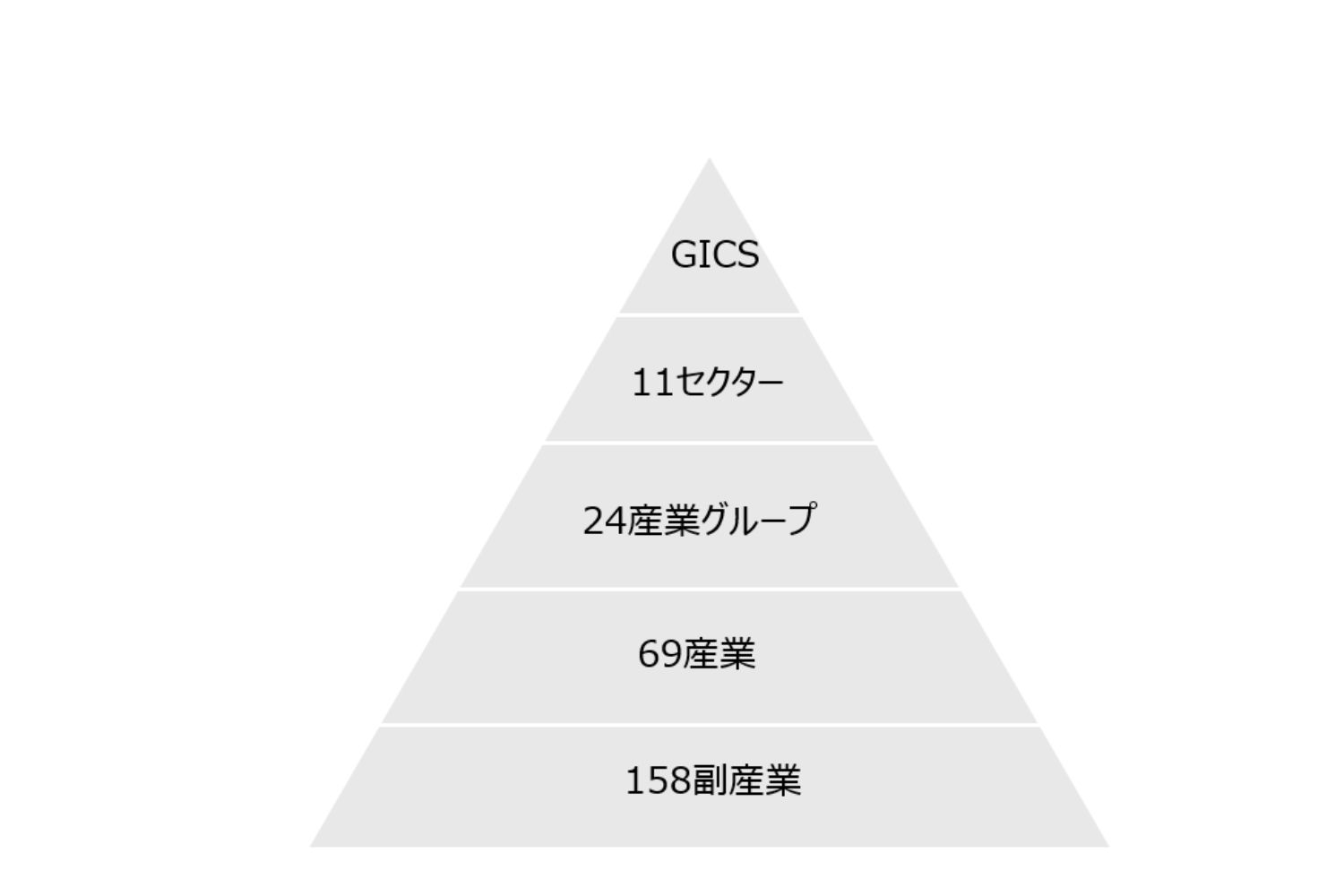

(iv) 業種

業種特性を反映するために機関投資家にとっても馴染みのある世界産業分類基準(GICS )を使用しています。GICSの産業分類は4段階の階層構造になっています( 図表1参照)。

図表1: GICS分類

出所:MSCI GICS OverviewをもとにKPMG作成

本分析では、構成される企業の均質性や十分な企業数が担保できていると判断される24の産業カテゴリーを持つ第2レベルの「産業グループ」を使用しています。

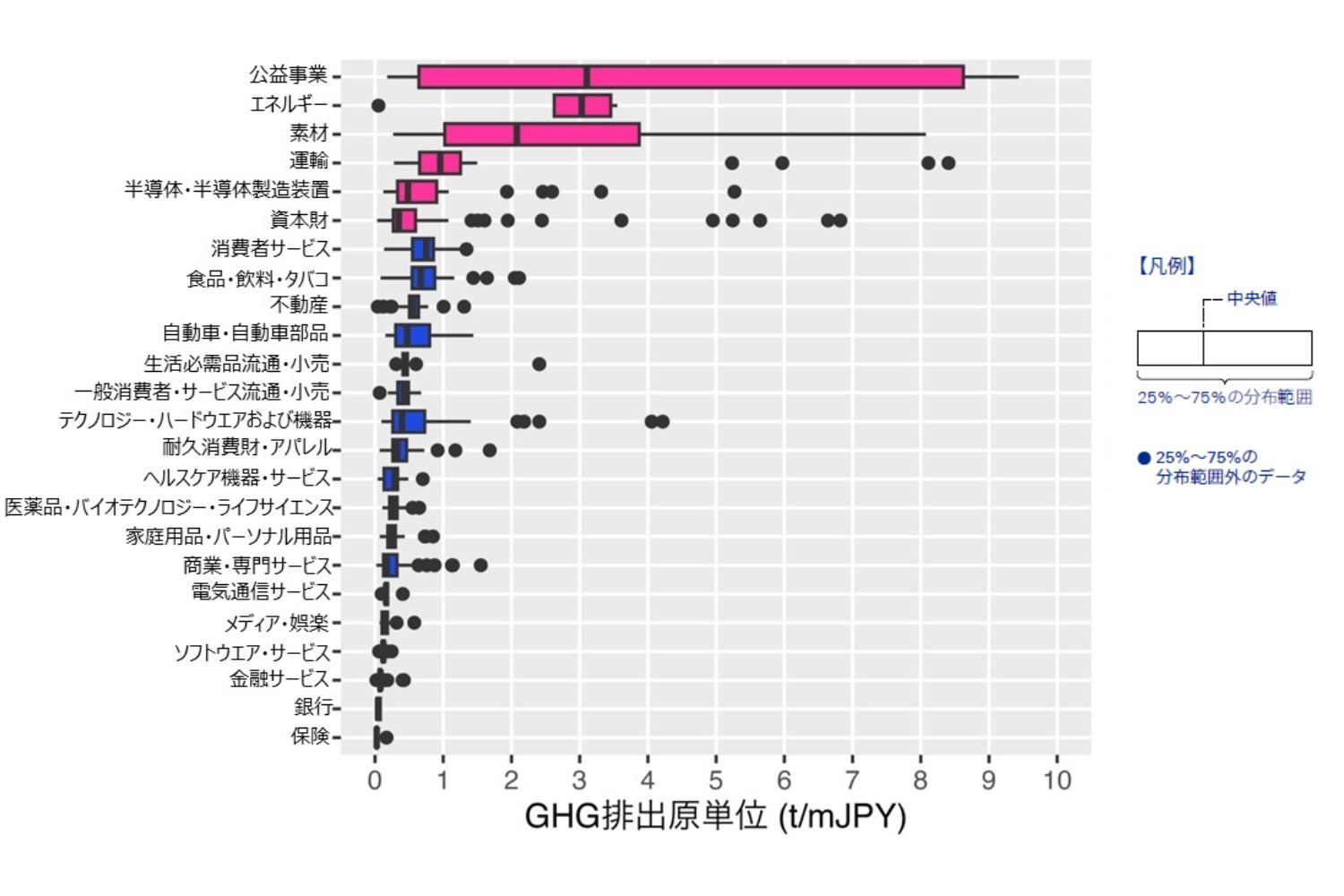

2.産業グループのGHG排出原単位の分布状況

GICSの24産業グループの分類に基づいて、GHG排出原単位の分布を分析しました(図表2参照)。

図表2の棒グラフのボックスは各産業のデータの分布の25%から75%を表しており、ボックス内の線は中央値を表しています。単一点はボックス外のデータを示しています。図表2の分布をみると、GHG排出原単位の中央値が1 t/mJPYを超過している産業グループは公益事業、エネルギー、素材の3つであることがわかります。

これらに加えて、運輸、半導体・半導体製造装置、資本財はデータが幅広く分布しており、GHG排出原単位が高い企業がこれら産業グループに多く含まれていることがわかります。

こららの結果から、本稿では以下の6つの産業グループを炭素集約型産業(以下、「6大排出グループ」という)と定義、分析を行いました。

炭素集約型産業(6大排出グループ):

- 公益事業

- エネルギー

- 素材

- 運輸

- 半導体・半導体製造装置

- 資本財

図表2:産業グループ別GHG排出原単位

出所:KPMG作成

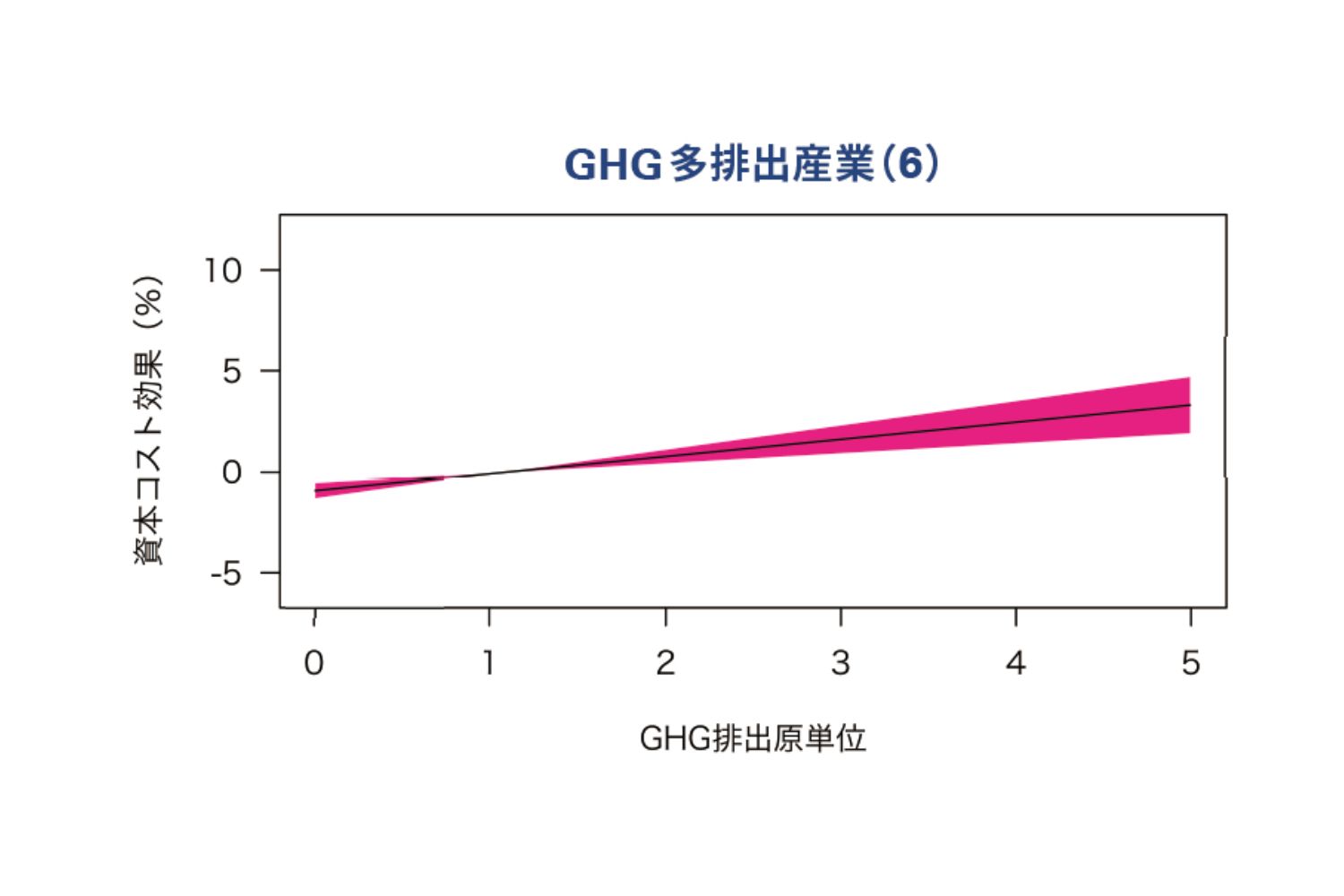

3 GHG排出原単位と株主資本コストの関係

6大排出グループのGHG排出原単位と株主資本コストの関係を分析するうえで、まずは制約条件を何ら付すことはせずに非線形モデルを使用してみました(図表3「GHG他排出産業(6)」参照)。

図表3:6大排出グループのGHG排出原単位と株主資本コストの関係

出所:KPMG作成

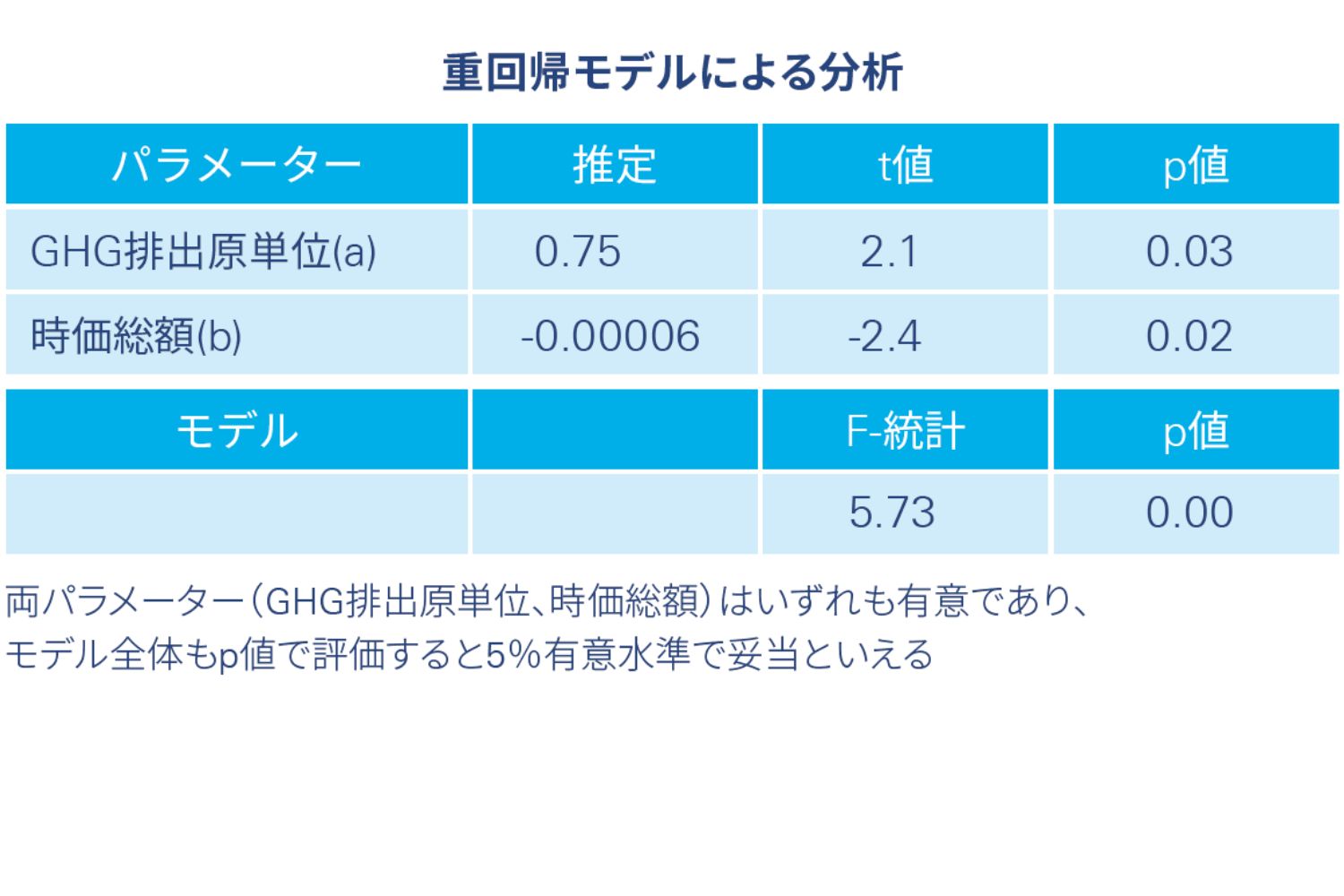

重回帰モデルによる分析

出所:KPMG作成

分析の結果、GHG排出原単位と株主資本コストの増加率はほぼ線形であることがわかりました。この結果を踏まえ、線形モデルが本分析を進めるうえで適切であると判断し、より詳細に分析するために重回帰モデルを採用しました。重回帰モデルを使ったGHG排出量と資本コストの線形関係は以下のようになります。

資本コスト CI ~ kCI + kIndustry

+ aCI ・ GHG排出原単位 + bCI ・ 時価総額

kは定数

a,bはそれぞれ排出原単位と時価総額のパラメーター

重回帰モデルを6大排出グループに当てはめた結果は図表3右のとおりです。

この分析結果は、6大排出グループにおいては、GHG排出原単位の水準が高いほど、株主資本コストの水準も高くなることを示しています。さらに、このデータは、GHG排出原単位と株主資本コストの関係がほぼ線形であることも裏付けています。この関係に則れば、GHG排出原単位を1 t /mJPY下げると、平均して資本コストは0.75%低下することがわかります。

また、これら産業グループを重回帰モデルの縮小形に当てはめた結果は以下のと

おりです。

資本コスト IG ~ kIG + aIG

・ GHG排出原単位 + bIG ・ 時価総額

※IGHA各産業グループを示す

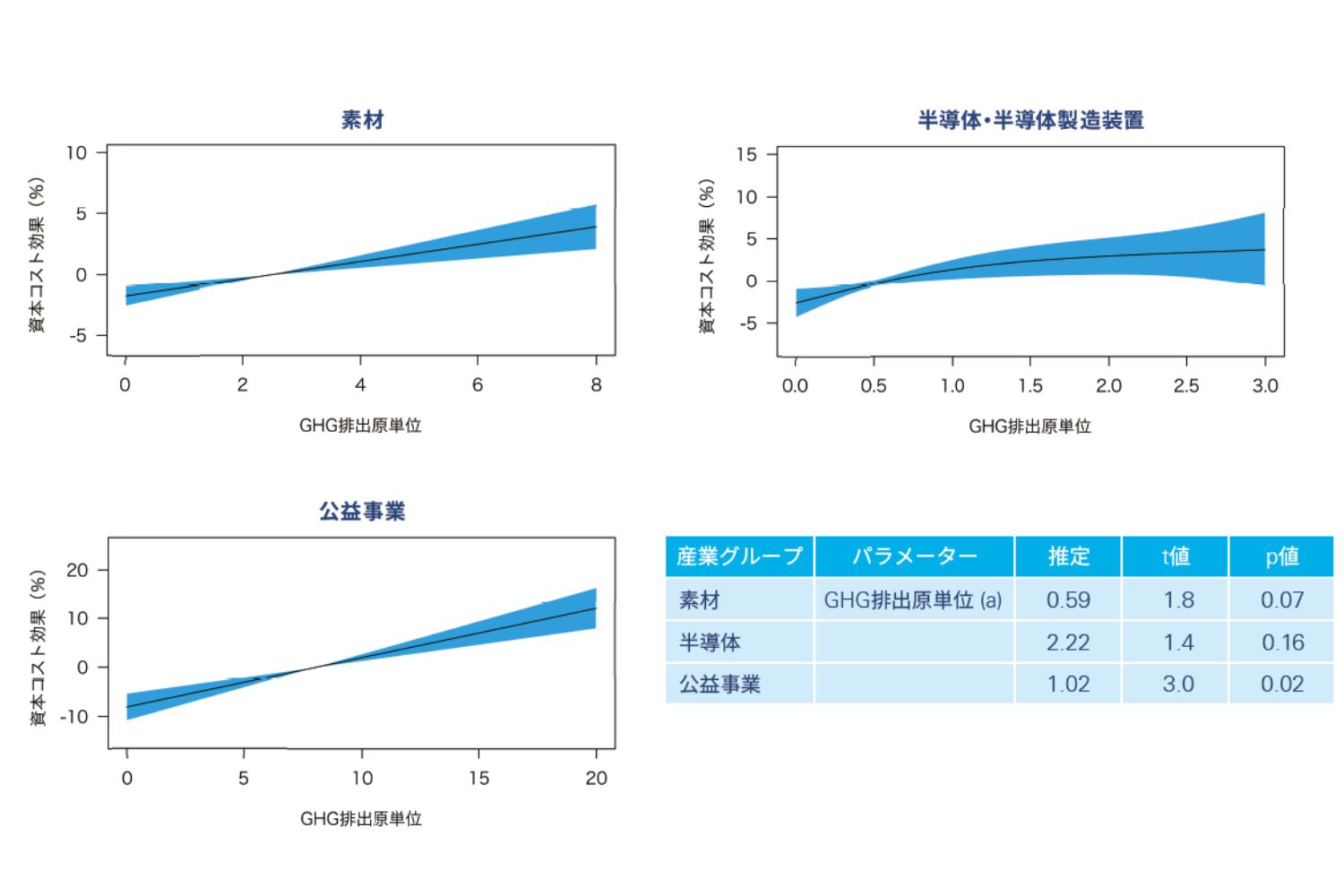

図表4 右下に示す重回帰モデルの分析結果から、GHG排出量の原単位を1 t/ mJPY下げることで、株主資本コストは、素材で0.59%、半導体・半導体製造装置で2.22%、公益事業で1.0 2%減少する効果があることがわかります。

図表4のグラフの傾きの違いからわかるように、GHG排出原単位と株主資本コスト増減率の関係の強さは産業グループによって異なります。また、GHG排出原単位の値の分布の範囲も産業グループによって大きく異なっています。公益事業や素材はGHG排出原単位の水準がそもそも高いことから、GHG排出原単位を引き下げることができれば、その分、株主資本コストの低減効果は大きくなると考えられます。

図表4 素材、半導体・半導体製造装置、公益事業のGHG排出原単位と資本コストの関係

出典:KPMGにて作成

5. 企業価値向上の効果とハードル レートの低減 – 素材のケース

詳細に分析を実施した3つの産業グループのうち、素材を例に、企業価値向上の効果と投資用ハードルレートの設定について考察します。図表4 の重回帰モデルでみたとおり、素材はGHG排出原単位が1 t/ mJPY減少することによって、増減率にして株主資本コストは0.59%減少します。

企業価値は、将来のフリーキャッシュフローの割引現在価値で決まります。また、企業価値を決める変数である株主資本コストの低減は企業価値を高める効果があります。図表5に示すシナリオにあるとおり、素材のベースとなる株主資本コストを8%、永久成長率を2%と仮定すると、GHG排出原単位を1 t/mJPY減少させることができれば、企業価値( 厳密には株主価値)は10.91%増加することになります。( 図表5参照)

図表5 素材のシナリオ分析 - GHG排出原単位の削減幅と企業価値向上の効果

| GHG排出原単位削減幅 | 株主資本コスト | 永久成長率 | 企業価値向上効果* |

|---|---|---|---|

| ベース | 8.00% | 2.00% | 0.00% |

| 0.25 | 7.85% | 2.00% | 2.52% |

| 0.50 | 7.71% | 2.00% | 5.17% |

| 0.75 | 7.56% | 2.00% | 7.96% |

| 1.00 | 7.41% | 2.00% | 10.91% |

*本シナリオでは厳密には株主価値

出所:KPMG作成

また、仮に脱炭素投資を進めるなかで、GHG排出原単位を1 t/mJPY低下させる蓋然性が高い投資の場合、理論上、ハードルレート( 株主資本コスト部分)は7.41%まで下げても経済合理性は担保できる、ということになります。

現実問題として、素材は生産設備等を多く抱えており、GHG排出量原単位の引下げは相当の企業努力が求められ、決して容易ではありません。しかし、脱炭素の確実な推進が資本コストの低減をもたらすのであれば、その取組みは企業価値向上に資すると考えられます。

Ⅲ.さいごに

今回の分析を通じて、GHG排出原単位が高い企業においては、脱炭素を推進することが企業価値を高めることがわかりました。加えて、GHG排出原単位を確実に引き下げることができるのであれば、通常のハードルレートよりリスクプレミアムを調整する余地があるという結論が得られました。

一方で、GHG排出原単位がそもそも高くない企業においては、株主資本コストの低減効果は限られる可能性があるという示唆も得られました。

なお、本分析結果を活用するにあたり、以下について留意する必要があります。

まず、本分析はScope1およびScope2に限定しており、Scope3 は勘案していません。Scope3を算定する企業が増え、そのデータの網羅性が高まれば、バリューチェーン全体におけるGHG排出量の多寡が企業価値に及ぼす影響がより高まると考えられます。

また、Scope1およびScope2のデータの統一性・網羅性についても課題があります。企業によってScope1およびScope2を算定するバウンダリー( 集計対象範囲)は必ずしも統一されておらず、また、本分析で使用したScope2のデータはロケーション基準とマーケット基準が混在しています。加えて、本分析の一部データはベンダーの予想値を使用していることにも留意が必要です。

次に、前提条件でも示したとおり、本分析はリスク面、つまり資本コストの低減に焦点を当てているという点です。脱炭素を促進するビジネスを展開する機会面や削減貢献量が及ぼす効果等は考慮していません。これらは別途、収益へのインパクトを含めて企業価値評価に織り込む必要があります。

最後に、本分析は「社会的な要請への未対応による業績悪化」は織り込んでいません。これは、たとえば、企業が脱炭素への取組みを蔑ろにすることによるブランド価値の毀損やそれに伴う業績の悪化等を指します。本分析は、あくまでもGHG排出量と資本コストの関係に限定したものになっています。

これらの留意点を踏まえつつ、実務において本分析を活用するにあたっては、個々の企業に当てはめて詳細に分析する必要があります。産業分類をさらに細かく分析することで、企業によってはより正確な分析結果が得られる可能性もあります。企業はサステナビリティ投資フレームワークを策定したうえで、脱炭素の取組みを企業価値に正しく反映していくことが重要です。

執筆者

あずさ監査法人

サステナブルバリュー統轄事業部

サステナビリティ・トランスフォーメーション

土屋 大輔/マネージング・ディレクター

KPMGアドバイザリーライトハウス

アドバンスドアナリティクス部

Stephen Witter/データサイエンス・マネジャー