不正事例に学ぶ子会社のリスク管理のポイント 第10回 内部統制評価のポイント

本記事は、「週刊 経営財務」No.3484号(2020.11.30号)に掲載されたものです。

本記事は、「週刊 経営財務」No.3484号(2020.11.30号)に掲載されたものです。

1.内部統制の弱点とは

内部統制とは、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守、資産の保全を確保するために経営者が構築する仕組みです。

例えば販売プロセスでは、顧客から注文を受けてから出荷、売上計上、代金回収に至るまでの職務権限を複数の担当者に分けて、それぞれ上席者が承認する内部統制を構築しますが、ベテラン営業担当者にこれらのすべての業務を任せてしまい、上席者もその担当者に任せきりで取引の実態を確かめていない状況になると、そのような内部統制のスキを突いて不正な売上計上を可能とする環境ができてしまいます。

JSOXが導入され10年以上が経過し、企業では売上や利益等に重要な割合を占める部署や子会社における内部統制を評価していますが、書類が揃っているか?チェックの形跡があるか?といった形式面が優先されがちであるなど、制度であるが故の形骸化もないとは言えません。内部統制の評価は制度で求められているから行うものではなく、組織として誤りや不正が生じないように、業務が有効に効率的に機能しているか?という実態を確かめるために行うものであると意識することが重要です。

さらに、JSOXの対象にはならない小規模な子会社において、人員リソースの制約があり十分な職務分掌を図ることができず、親会社の目も行き届きにくいことで、結果的に多額の不正が発覚してしまうケースも見られます。内部統制のスキ、弱点の特徴を理解したうえで、実行可能なルールが定められているか?ルールは形骸化していないか?という視点で事業の特徴や内部統制の実態を把握することが重要です。

2.全社的な内部統制と業務プロセスに係る内部統制

全社的な内部統制とは、企業の様々な組織、事業、業務プロセスなどに対して広範な影響を及ぼすものであり、コンプライアンスや社内のルールを守る社風、組織体制、規程の存在、それらの周知と運用の徹底、モニタリングなど、企業全体の内部統制の基盤となります。

経営者は、内部統制を整備・運用する役割と責任を有し、統制環境の諸要因、組織風土の決定に大きな影響力を持っています。特に、経営者の姿勢、誠実性、倫理観、経営方針等の統制環境は、組織内のすべての者の統制に対する意識に影響を与えるものであり、すべての内部統制の基礎を成すと考えられます。

業務プロセスに係る内部統制とは、企業の業務を適正に、かつ有効に効率的に遂行するために、業務をいくつかに分け、複数の担当者で分担するものであり、販売、購買、在庫管理等の業務プロセスに分けてそれぞれ内部統制を構築します。

販売プロセスであれば、与信管理、受注、出荷、売上計上、請求、回収といったサブプロセスに分けることができます。取引先から注文を受け、受注情報をシステムに入力するといったマニュアル統制、システムに入力された受注データがステータスに応じて出荷、売上計上、請求、入金消込とデータ処理されていくIT統制があります。

3.内部統制の弱点に気付く監査の視点

監査役は、内部統制の整備・運用状況を監視する役割と責任を有し、内部監査人は、内部統制の整備・運用状況を検討・評価し、必要に応じてその改善を促す職務を担っています。

企業の各部署や子会社について、組織の成立ちと事業の内容を理解したうえで、その組織と事業に合った全社的な内部統制が構築されているか、業務プロセスに係る内部統制は形骸化せずに実質的に機能しているか等を確かめる必要があります。

また、子会社における不正リスクの観点からは、次のような親会社統制が機能しているかを確かめることが有用です。

- 子会社の重要な業務執行に関して親会社への承認・報告基準は明確になっているか?

例えば、子会社は現地で完結する事業を営んでおり、あるいは子会社の経営がワンマンであるため、親会社は子会社の経営に関与できず、子会社の事業の状況を把握していないような状況はないか。 - 子会社事業の状況を把握できるように人事交流やモニタリングを行っているか?

例えば、子会社が親会社とは異なる事業を行っていてそれを理解できる人材がいないことを理由にして、親会社は役員や従業員を派遣せず、重要な業務執行の報告を受けず、子会社の事業の変化や課題を把握していないような状況がないか。 - 子会社の財務諸表の適正性に対する責任部署は明確になっているか?

例えば、子会社事業を管理する親会社の事業部、予算を管理する経営企画部、連結決算を管理する経理部が譲り合い、誰も財務数値の適切な分析を行っていないような状況がないか。 - 内部監査は、子会社の事業の特徴やリスクに対応した手続を実施しているか?

例えば、内部監査が製品の品質管理の評価や経費の無駄使いのチェック等、一般的な手続に偏り、その子会社固有のリスクに関連する統制を評価していないような状況がないか。 - 内部通報制度は有効に機能しているか?

例えば、子会社の従業員が親会社へ通報できるような窓口を設け、その存在を周知しているか。通報が全くないとすればその制度設計に問題はないか。

4.内部統制が弱くなりがちな事業~実態が見えない事業

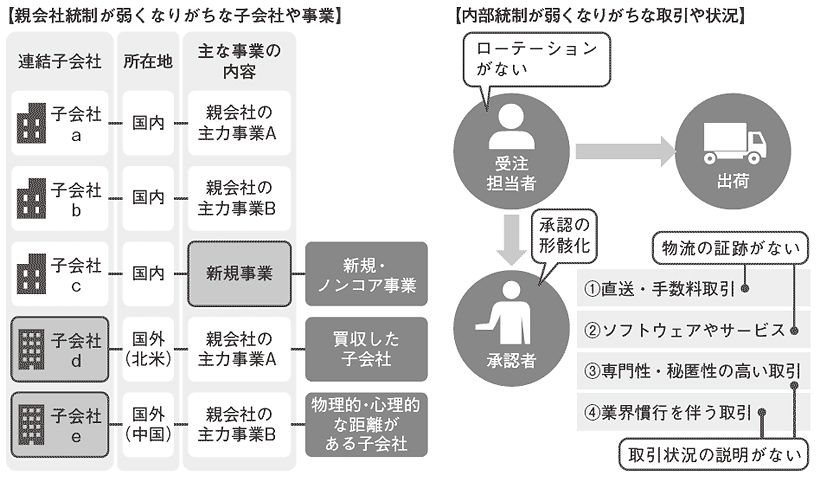

組織の成立ちとして、企業が設立した子会社と外部から買収した子会社、主力事業と新規事業では、リスクが異なると考えられます。親会社で子会社の実態が見えていない状況が続くと、子会社の内部統制は弱くなっていくおそれがあります。

- 新規・ノンコア事業

企業が新しい事業や子会社を立ち上げると親会社もその事業固有のリスクを十分に把握できていないことにより、また、ノンコア事業を営む子会社については親会社に事業の内容を理解できる人がいないことにより、現場で生じている課題に気付くのが遅れ、リスクが顕在化した時に十分な対応を図ることができなくなるおそれがあります。親会社は、新しい事業、業績の良い花形事業や成功を期待されるニッチな事業についても取締役会でのモニタリングなどを行う必要があります。 - 買収した子会社

外部から会社を買収すると、それぞれに作り上げてきた異なる風土、価値観や仕組みが根付いていることにより、十分な融合が進まず買収してから長期間経っても実態を把握できていない状況に陥るおそれがあります。親会社は、子会社の独自性を尊重することはありつつも、誤りや不正を起こさない・起こさせないという観点からは役員・従業員の人事交流などを行う必要があります。 - 物理的・心理的な距離がある海外子会社

国内子会社でも該当はあるかもしれませんが、特に海外子会社については物理的にも心理的にも距離があり、直接の牽制やモニタリングが実施されない状況が続くことにより、事業の変化や課題が見えなくなるおそれがあります。親会社は、所在国特有のカントリーリスクや商慣習、文化を考慮した内部統制を整備・運用するとともに、人事交流や情報共有を図る必要があります。

5.内部統制が弱くなりがちな取引~実態が見えない取引

事業の内容として、商品を直接得意先に提供する取引と商社的な直送取引、商品が目に見えるモノと見えないモノでは、リスクが異なると考えられます。また、取引の特殊性を理由に通常の内部統制を適用せず例外として扱われる取引については十分な牽制が効かなくなるおそれがあります。

- 直送取引・手数料取引

直送取引や手数料取引では、モノの移動を伴わず書類のみにより売上が計上されるため、ミスや不正が生じやすくなります。物流を担わない取引であることから、取引対象の商品を誰が製造し誰がエンドユーザーであるかを把握していないと、知らないうちに循環取引に関わってしまうリスクもあります。直送取引・手数料取引について商流の全体像を把握し、自社がその取引に介在する経済的合理性を明らかにしておく必要があります。 - ソフトウェアやサービスを提供する取引

ソフトウェアやサービスを提供する取引では、取引の対象が目に見えないため、ミスや不正が生じやすくなります。第三者にはソフトウェアやサービスの提供状況が見えないことから、架空取引を計上できてしまうリスクもあります。人員や設備等の稼働状況も踏まえ、ソフトウェア開発やサービス実施の状況を把握し、取引の実在性を明らかにしておく必要があります。 - 専門性・秘匿性の高い取引

専門性や秘匿性の高い取引については、判断が主観的になりやすいため、ミスや誤謬が生じやすくなります。専門性や秘匿性が高いことを理由に、取引の内容や進捗状況を説明しない、現物や作業プロセスを見せない状況が続くと、実態が見えなくなり、リスクが顕在化した時に十分な対応ができなくなるおそれがあります。取引の実態をオープンにするように働きかけ、取締役会でのモニタリングなどを実施する必要があります。 - 業界慣行により通常とは異なる取引

業界慣行により、正式な受注がなくても口頭の約束で受注や製造を行っている取引、販売金額が納品後でなければ確定しない取引、財やサービスを提供しても受領書は発行されない取引など、通常の取引と異なる状況がある場合には、一般的なビジネスの常識に照らしてあるべき統制を求める必要があります。

6.内部統制が弱くなっている業務プロセス~ひとりで何でもできる環境

販売や購買、経理等の業務プロセスにおいて、組織の人員構成や力関係により、特定の人に権限が集中してしまうと、ルール化していた内部統制が形骸化され、その人に対する牽制が効かなくなるおそれがあります。ひとりで何でもできる環境を作らないこと、ひとりで何でもできる環境が生じていないかをモニタリングする仕組みを作ることが重要です。

- 上位者承認の形骸化

業務プロセスでは、担当者の業務を上位者が承認する仕組みを作りますが、担当者に知識と経験があると、上位者は担当者に業務を任せきりにしてしまうおそれが生じます。

上位者が常勤ではない、上位者はその業務の知識や経験があまりない、上位者の職位が高過ぎるようなことがないかなど、承認を行っていたとしても承認自体が形骸化することがないように、各担当者の業務の内容を適切に理解・把握できるような人員配置を行うことが必要です。 - ローテーションがない

担当者のローテーションがない場合には、その業務の知識と経験が高まることから権限が集中し、その担当者が行うことに周囲が意見を言えなくなってしまうおそれが生じます。また、同じ取引先を長く担当すると、取引先との癒着が生じるおそれも生じます。

会社の規模が小さいことからローテーションを行うことができない場合には、定期的に休暇を取得させ、他者が代わって業務を担当する機会があるか、上位者が業務の内容を適切に理解・把握しているか、取引先と単独でやりとりしないような体制にしているかなど業務の状況をオープンにする仕組みを作ることが必要です。

※本記事は、「週刊 経営財務」No.3484号(2020.11.30号)に掲載されたものです。本記事の掲載については、税務研究会の許諾を得ています。無断での複写・転載は禁じます。

執筆者

有限責任 あずさ監査法人

リスクマネジメント部

パートナー 細井 友美子