不正事例に学ぶ子会社のリスク管理のポイント 第9回 財務分析のポイント~異常点の把握

本記事は、「週刊 経営財務」No.3482号(2020.11.16号)に掲載されたものです。

本記事は、「週刊 経営財務」No.3482号(2020.11.16号)に掲載されたものです。

1.財務諸表の異常点を把握する方法

親会社では、子会社の財務諸表について、主に予算達成度合いの見極めや業績評価のために管理会計の視点で売上高や利益の状況を分析していると思われますが、事業上の課題や不正の兆候を把握するために財務会計の視点で異常点の有無を分析しているでしょうか?

経営目的や管理会計の視点からは、売上高・営業利益など損益項目・損益計算書だけに着目しがちですが、損益計算書と貸借対照表やキャッシュフロー計算書との関係を分析すると、損益項目だけではわからない異常点が浮き彫りになります。また、前期比較だけではなく、子会社の業績推移を俯瞰する5期比較分析、事業内容を踏まえた同業他社比較分析を行うことも有用です。

小規模な子会社において、親会社の目が行き届かないが故に不正が行われていても長期間気付くことができず、結果的に多額の不正が発覚するケースが見られます。どのような視点でどのように分析を行えば子会社の財務諸表における異常点をいち早くキャッチできるかを考えてみましょう。

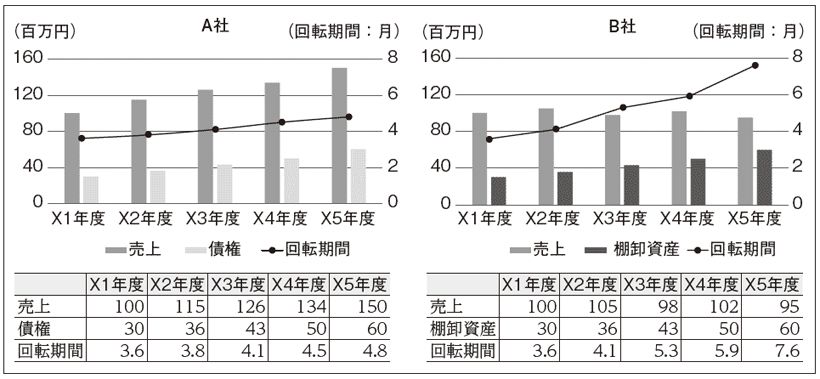

2.貸借対照表にも着目(1)~債権の回転期間

A社の5期の業績推移を見ると、年々売上が増加しているので、順調に成長し期待通りの成果を上げているように見えるかもしれません。しかし、貸借対照表を見ると5年前に比べて売掛債権は2倍に増えています。売上は1.5倍の増加ですから、債権の増加割合の方が大きくなっており、債権の回収までに時間を要するようになっています。

これを債権の回転期間で確かめてみます。年間の売上を12カ月で割り1カ月分の売上を計算し、貸借対照表に計上されている売掛債権は、何カ月分の売上になっているかを算定します。

債権の回転期間は、5年間で少しずつ長くなり、5年前の3.6カ月が直近では4.8カ月、約1.3倍になっていることがわかります。売上を計上してから現金で回収できるまでに4.8カ月を要することから、A社では以前よりも資金繰りが悪化していると考えられます。売上を過大に見せかけ架空の債権が計上されているおそれもあります。

【図表】A社とB社の5期の債権・在庫の回転期間(出典:あずさ監査法人独自作成)

3.貸借対照表にも着目(2)~在庫の回転期間

B社の5期の業績推移を見ると売上は大きく変動していないので、成長はしていないものの、業績の心配はないように見えるかもしれません。しかし、貸借対照表を見ると5年前に比べて棚卸資産は2倍に増えています。売上は横ばいですが、在庫が大きく増加しており、在庫が販売されるまでに時間を要するようになっています。

これを在庫の回転期間で確かめてみます。年間の売上(又は売上原価)を12カ月で割り1カ月分の売上を計算し、貸借対照表に計上されている棚卸資産は、何カ月分の売上高(又は売上原価)に相当するかを算定します。

在庫の回転期間は、5年間で少しずつ長くなり、5年前の3.6ヵ月が直近では7.6ヵ月、約2倍になっていることがわかります。保有している在庫のすべてを販売するまでに7.6カ月を要することから、B社では以前よりも資金繰りが悪化していると考えられます。原価を過少に見せかけ架空の在庫が計上されているおそれもあります。

4.5期比較分析~事業の動向を俯瞰

財務諸表の分析手法として、その会社の前期と当期の実績数値を比較する前期比較は手軽な手法です。財務諸表のすべての勘定科目を対象としてそれぞれの増減要因を分析することにより、前期と異なる取引の有無を把握することができます。

一方で、主要な勘定科目を対象として過去5期程度の実績推移を分析すると、時系列で事業の動向を俯瞰することにより財務諸表の異常点を把握することができます。一定の勘定科目や財務指標に見られる相関関係に着目し、その相関関係に異常点がないか?という視点で分析を行います。

財務データ間の相関分析だけではなく、物流データ、人員・勤怠データ、立替経費データなどの非財務データは不正操作が難しいことから、財務データと非財務データとの相関分析も非常に有効です。

主な分析の視点は次の通りです。

- 債権の回転期間が長期化していないか?

- 一人当たり売上高が増加していないか?

- 在庫の回転期間が長期化していないか?

- 営業損失を計上している場合や営業利益がギリギリ黒字となっている場合に、有形固定資産を減損しない状況が続いていないか?

以下にいくつかの財務指標を利用しながら分析の視点を例示します。

(1)売上高と債権回転期間

分析の視点は、売上が増加している場合でも、売上に変動がない又は低調である場合でも、「債権の回転期間が長期化していないか?」という視点で分析します。

売上高の増減は売掛債権の増減に直接関係しますが、売上の増加度合い以上に債権が増加すれば、債権の回転期間が長期化し、資金繰りの悪化に繋がります。

このような場合には、債権の回収期間が長期化している事業や取引先を把握する必要があります。一部の取引先からの債権の回収が遅延している場合には、取引先の資金繰りの悪化による回収リスクの懸念、循環取引のような不正の兆候の懸念も考えられます。

(2)売上高と一人当たり売上高

分析の視点は、売上が増加している場合でも、売上に変動がない又は低調である場合でも、「一人当たり売上高が増加していないか?」という視点で分析します。

非財務データである人員数に着目し、事業内容と人員数には一定の相関関係があることから、この人数でこの売上を計上していることに異常はないかといった考察を行います。

一人当たり売上高が増加していると、売上の成長に人員の増加が追いついていない、あるいは人員が不足しているおそれがあり、経営や職場環境に無理が生じている懸念、内部牽制の効力が弱まっている懸念があります。一部の事業や一部の担当者の売上だけが増加している場合には、架空売上や循環取引のような不正の兆候の懸念も考えられます。

(3)売上高と在庫回転期間

分析の視点は、売上が増加している場合でも、売上に変化がない又は低調である場合でも、「在庫の回転期間が長期化していないか?」という視点で分析します。

売上高の増減は棚卸資産の増減に直接関係しますが、売上の増加割合以上に在庫が増加すれば、在庫の回転期間が長期化し、資金繰りの悪化に繋がります。

このような場合には、在庫の回転期間が長期化している事業や在庫の種類を把握する必要があります。売上高に比較して在庫が多過ぎる場合には、販売できない在庫を処分又は評価減していない懸念、原価付替による架空在庫のような不正の懸念も考えられます。

(4)有形固定資産と営業損益

分析の視点は、「営業損失を計上している場合や営業利益がギリギリ黒字となっている場合に、有形固定資産を減損しない状況が続いていないか?」という視点で分析します。

固定資産の減損会計に注目し、業績が悪化しているにもかかわらず有形固定資産の減損処理を逃れようとしていないか、資産性や評価に問題があった場合に財政状態にどのような影響を与えるかといった考察を行います。

営業損失が継続しているにもかかわらず減損処理をしていない場合には、将来の事業計画が改善するという楽観的な前提で減損不要としている懸念があります。また、多額の有形固定資産を減損処理すると債務超過に陥るような場合には、架空売上や原価付替により営業黒字を計上しているように見せかけ、減損処理を回避しようとする懸念も考えられます。

5.同業他社分析~業界の動向を俯瞰

財務諸表の分析では、業種による特徴を考慮することも必要です。外部の経営環境は企業の業績に重要な影響を与えますが、同業であれば業績は同じように変動し、結果として財務数値も同じように変動するという前提に立ち、主に業績の異常点の有無を把握します。外部の同業他社との比較も有用ですが、規模が大きく異なると比較が難しい場合もあります。同業ではなくても、製造を営む親会社と販売を営む子会社の業績が連動するのであれば、グループ内の子会社の業績を横並びで比較する方法も考えられます。

グループ内の子会社を製造、販売、サービスなどの業種や事業の内容により分類し、比較する方法も有用です。たとえば、販売子会社全体の売上や営業利益、債権や在庫の回転期間について平均値を算定し、各社の数値を5期推移で分析するといった方法も考えられます。

主な分析の視点は次のとおりです。

- 他社は売上・利益が減少している中、売上・利益が増加していないか?

- 他社と比較して、一人当たり売上高が大き過ぎないか?

- 他社と比較して、債権が増加傾向にあり、債権の回転期間が大き過ぎないか?

- 他社と比較して、在庫が増加傾向にあり、在庫の回転期間が大き過ぎないか?

- 他社は有形固定資産の減損をしている中、営業利益がギリギリ黒字になっていないか?

5期推移分析と同じように、勘定科目や財務指標を用いて同業各社の数値を比較します。

同じ事業を営む子会社の中で業績動向が異なる会社があれば、その要因を分析する必要があります。同じ事業を営む会社であっても、地域固有の課題があるかもしれませんし、会社により販売している製品ミックスやマーケットが異なるかもしれません。

そのため、各子会社の事業の特徴や取引の内容を理解・把握し、経営環境の変化が業績に与える影響を分析することが重要です。

6.予算実績比較~業績達成のプレッシャー

財務諸表の分析では、管理会計における予算実績比較も重要です。上場会社では、開示している業績予想を達成できるか?という視点で数値を管理することが大きな目的となりますが、ガバナンスの観点からは業績達成がプレッシャーになっていないか?という視点で予算実績比較を行うことも求められます。子会社の予算達成状況は、親会社で比較・評価されることが前提になります。グループの業績評価の指標に合わせて、売上高、粗利、営業利益など、どの財務数値に注目するかは異なります。

主な分析の視点は次の通りです。

- 売上や利益について毎期、ギリギリの予算達成、又は予算未達が続いていないか?

- 売上や利益について期末月で急に予算を達成していないか?

- 売上や利益について翌期首の月次実績は大きく落ち込んでいないか?

多くの子会社が予算達成している状況で予算を達成できていない会社、多くの子会社が黒字を計上している状況で赤字または黒字ギリギリの会社があれば、業績達成のプレッシャーをどのように受け止めているか?という視点で事業の状況を理解・把握する必要があります。

期末月前までは予算達成度が低かったのに、期末月の売上高が急に増えて予算を達成した子会社、期末月の在庫が増加して原価が低減したことにより予算を達成した子会社があれば、期末月の取引について主な相手先や販売対象の内容を把握する必要があります。

このように事業上の課題や不正の兆候を把握するためには、売上や利益の増減や予算実績の比較だけではなく、さまざまな視点で財務数値の異常点の有無を分析することが重要です。

※本記事は、「週刊 経営財務」No.3482号(2020.11.16号)に掲載されたものです。本記事の掲載については、税務研究会の許諾を得ています。無断での複写・転載は禁じます。

執筆者

有限責任 あずさ監査法人

リスクマネジメント部

パートナー 細井 友美子