不正事例に学ぶ子会社のリスク管理のポイント 第5回 不正の手口

本記事は、「週刊 経営財務」No.3474号(2020.09.21号)に掲載されたものです。

本記事は、「週刊 経営財務」No.3474号(2020.09.21号)に掲載されたものです。

1.不正はどのように行われるのか?

不正はどのような手口で行われるのでしょうか?不正のトライアングルによれば、不正を働く動機、機会、正当化の状況が揃った時に、人は粉飾や横領を実行しようと考えてしまいます。そして、自身がとり得る様々な手段を使い、書類やデータの改竄・偽装、部下や取引先との共謀等、不正行為のスキームを作り上げていくものと考えられます。

監査の基準では、不正リスクを識別する情報を入手するため、公表されている主な不正事例、不正に利用される可能性のある一般的及び産業特有の取引慣行を理解しなければならないとされています。

企業の事業や業務の内容を踏まえ、誰がどのような方法で不正を働いたのか?という不正の手口を分析すると、不正を防止・発見するためのヒントが見えてきます。

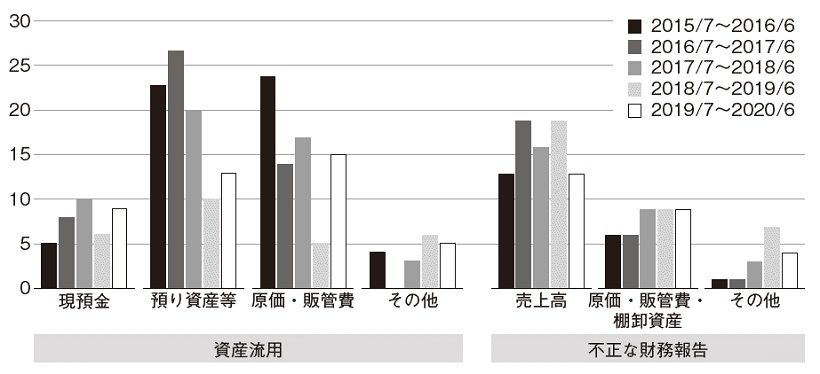

2.主な不正の手口

企業が公表している不正の調査報告書を当法人で分析したところ、粉飾の手口として、売上の過大計上、原価の過少計上が多くなっています。トップラインである売上、本業ビジネスの成果である営業利益をよく見せたいという動機が背景にあると考えられます。

売上の過大計上の主な手口には、翌期以降の売上を先行計上する、循環取引を使って架空の売上を計上する、工事進行基準による売上金額を操作するといったものがあります。原価の過少計上の主な手口には、当期の原価を棚卸資産に振り替える、架空の棚卸資産を計上する、個別原価計算では他の仕掛中の案件に原価を付け替えるといったものがあります。

また、横領の手口では、現預金の横領、キックバックによる横領、金融機関における顧客の預かり資産の横領が多くなっています。

主な不正の手口

(上場企業等の開示資料を基にあずさ監査法人が社数を集計)

3.売上の先行計上

営業部門の担当者等については、売上や利益予算を達成できないことからともかく売上を計上したいと考え、翌期の受注分を当期に計上する先行売上を行うリスクが考えられます。

売上を計上するためには、取引先に財やサービスを提供し、対価が確定していることを示す根拠が必要となります。また、売上計上後には代金を期日までに支払うよう取引先に対して請求を行います。

売上の先行計上は、取引先に財やサービスを提供していないにもかかわらず、提供済みであることを示す受領書や検収書を何らかの方法で取引先から入手する、または、自ら偽造する手口により実行されます。また、社内の帳簿上、売上を早く計上するため、売掛金の回収期日も早くなりますが、取引先の支払いはそれより遅い本来の期日で行われるため、売掛金の滞留が生じるという特徴があります。

また、経営者、経理部門や各部署の責任者等についても、全社予算や部署予算を達成したいと考え、通常の取引の枠外で期末日近くに多額の売上を計上するリスクにも注意が必要です。

4.循環取引

架空売上については、取引先の協力がなければ売上に見合う売掛金を回収できないため、売掛金の滞留により、売上が実際には存在していなかったことが発覚しやすくなります。但し、複数の企業が共謀してしまうと、実在しない取引であっても根拠資料と代金の授受が可能となるため、架空売上の発見は容易でなくなります。

循環取引とは、例えばA社がB社に架空売上を計上、B社がC社に架空売上を計上、C社がA社に架空売上を計上と、3社が売上取引を循環させて計上し続ける手口です。循環取引に介在する企業の数が増えれば増えるほど、取引の商流や実態がわからなくなり、営業担当者も知らない間に循環取引に巻き込まれていることもあります。取引の対象により特徴は異なりますが、同じ取引先と実態のない取引を繰り返し行うため、粗利率が低い、支払サイトが短い、物流を伴わない、エンドユーザーがわからない等の傾向がみられます。決算日が異なる複数の企業が絡むケースもあります。

特に、商社的な手数料取引、直送取引がある場合には、エンドユーザーまでの商流、自社がその取引に介在する合理性を把握することが非常に重要です。

5.原価付替

製造部門の担当者等については、原価予算を超過しそうなので原価を過少に計上したいと考え、当期の原価を期末の棚卸資産に振り替える原価付替のリスクが考えられます。原価付替には、外部との共謀を必要とせず実行が容易である、損失を先送りするだけだからと不正の意識が乏しくなりやすいといった特徴があります。

原価を棚卸資産に付け替えるには、原価管理システム内で在庫の数量や単価を操作する方法、原価管理システム外で振替仕訳を計上する方法が考えられます。いずれにしても架空在庫が計上されるため、自社倉庫の実地棚卸、外部倉庫に対する棚卸立会や数量確認等により、期末の棚卸資産の実在性を網羅的に確かめることが重要です。

棚卸資産の廃棄損や実地棚卸による棚卸差異の費用計上を回避し、実在しなくなった在庫をそのまま架空に計上する手口もあることから、実地棚卸の対象とした在庫データをもとに、在庫単価及び原価に関する仕訳のロジックの検証を経て、最終的な決算書の数値へのつながりを確かめることも重要です。

個別原価計算の場合には、完成した案件の原価計上を回避し、仕掛中の他の案件に付け替える手口が考えられますが、付替先となった仕掛中の案件では急に多額の外注費や人件費が計上されるため、進捗率や利益率の推移に歪みが生じる傾向がみられます。

卸売業であっても在庫の数量や単価の操作による原価付替リスクには注意が必要です。

6.工事進行基準

工事進行基準が適用される事業では、売上の先行計上、赤字案件に対する引当金の計上回避という2つのリスクが考えられます。

工事進行基準では、取引先と約定した工事収益総額、自社で見積った工事原価総額及び決算日における工事進捗度により当期の収益及び原価を算定します。工事収益総額が確実に得られることを前提に、その工事に必要と見積った原価総額に基づいて、実際に発生した原価の分だけ売上を計上します。

工事の進捗度は、見積原価総額を分母、実際原価を分子として算定するので、見積原価総額を実態よりも過少にしておけば、工事の進捗度は大きくなり、売上の先行計上を可能にします。他の案件で発生した原価を付け替えて実際原価を過大に計上する方法でも、売上の先行計上が可能となります。

見積原価総額については、実態から乖離した過少な金額で算定する手口、実際原価の発生状況に照らした必要な見直しを反映しない手口等により、赤字が見込まれることを隠蔽し受注損失引当金の計上を回避できてしまいます。

工事原価総額は自社で見積り、発生するものであるため、担当部署以外の管理部門等において原価の見積プロセス、発生原価の進捗管理等に対するモニタリングを行うことが重要です。

7.現預金の横領

経理部門の担当者等については、現預金や印紙等の有価物を管理する立場を利用して、預金を小切手により引き出す、預金を自己が管理する口座に振り込む等、現預金を横領するリスクが考えられます。

現預金が横領されると、決算書に計上されていた現預金の一部が消えてしまいますが、帳簿上の現預金は元の金額のままで架空に計上された状態になります。現金は現物の実査、預金は銀行の残高証明書の入手により資産の実在性を確かめられますが、現金の管理や銀行からの書類の入手を一人の担当者に委ねていると、その人は帳簿や残高証明書を改竄することが可能となります。

そのため、小切手の振出、預金の振込が単独で行われる状況を作らず、複数の担当者や上席者によりダブルチェックを行う体制が重要です。また、簿外で借入を行い、これを横領する手口もあることから、既存口座の解約やネットバンキングの新規利用についても上席者による承認やモニタリングの徹底が重要です。

製造部門等においても、換金可能な資材等が横領されるリスクがあるため、換金性の高い棚卸資産等についてはより厳格な管理を行うことが必要です。

8.キックバックによる着服

購買部門の担当者等については、購買先との共謀により、仕入や経費の本来の取引額に一定額を上乗せし、その上乗せ部分をキックバックにより着服するリスクが考えられます。同様に、営業部門の担当者等であれば、販売先との共謀により、売上を本来の取引額より過大に計上することでキックバックによる着服が可能となります。

特に、専門性が極めて高い資材等について、担当者以外の人が相場観を把握できていない場合にはキックバックによる着服のリスクが高まります。

キックバックによる着服は、取引先との共謀により実在する取引の金額を操作する手口であり、財・サービスの提供と証憑に基づく支払が行われるため、また、金額規模が大きくならない傾向にあるため、自社での発見は容易でないと考えられます。

そのため、取引先と共謀できてしまう環境を作らないように、定期的に複数の取引先から見積りを入手する、担当する業務・取引先のローテーションを行うといった予防的な統制が有効と考えられます。また、このような不正が組織的に蔓延しないように、役員や従業員に対するコンプライアンス意識の醸成等を重視した取組みを徹底することも有用と考えられます。

また、購買部門や経理部門等で支払業務を行う担当者等については、架空の仕入や経費を計上し、自己が管理する口座に代金を支払うリスクも考えられます。役員や従業員による立替経費の精算についても同様に着服のリスクがあります。そのため、一部の取引先や一部の役職員に支払金額が偏っている状況がないかをモニタリングする等の発見的な統制も考えられます。

9.新型コロナウイルス感染症と不正の手口

新型コロナウイルス感染症により、企業の各部門や子会社等が組織と個人の目標達成のために粉飾を行うリスク、個人が金銭の必要に迫られ横領を行うリスクは高まると考えられます。

特に、経営者や経理部門、子会社の経営者等が業績達成のために粉飾を行う手口として、見積り項目と非通例取引には注意が必要です。

見積り項目とは、確定した金額を算定できないことから、何らかの仮定に基づき金額を見積るものであり、棚卸資産や債権の評価、固定資産やのれんの減損の判断等があります。どのような仮定を置くかにより算定される金額が異なるため、本来必要となる費用・損失を先送りし、金額を過度に小さくするような恣意的な操作が行われるリスクがあります。

非通例取引とは、通例ではないと判断されるものであり、取引の規模が大きい、取引のプロセスや支払・値引等の取引条件が異なる、相対の取引があるといったものです。取引の実在性や経済合理性が伴わないにもかかわらず、売上や利益が計上されるリスクがあります。

見積り項目や非通例取引については、経済環境や事業の状況に照らして、見積り方法は実態と整合しているか、取引金額は実需に見合ったものであるかといった観点から客観的に検討し、十分な裏付けを確かめる統制が重要です。

※本記事は、「週刊 経営財務」No.3474号(2020.09.21号)に掲載されたものです。本記事の掲載については、税務研究会の許諾を得ています。無断での複写・転載は禁じます。

執筆者

有限責任 あずさ監査法人

リスクマネジメント部 パートナー 細井 友美子