不正事例に学ぶ子会社のリスク管理のポイント 第4回 不正のトライアングル

本記事は、「週刊 経営財務」No.3472号(2020.09.07号)に掲載されたものです。

本記事は、「週刊 経営財務」No.3472号(2020.09.07号)に掲載されたものです。

1.不正はなぜ起きてしまうのか?

なぜ不正は起きてしまうのでしょうか?そのメカニズムが分かれば、不正を防止し発見する仕組みに近づくことができるはずです。

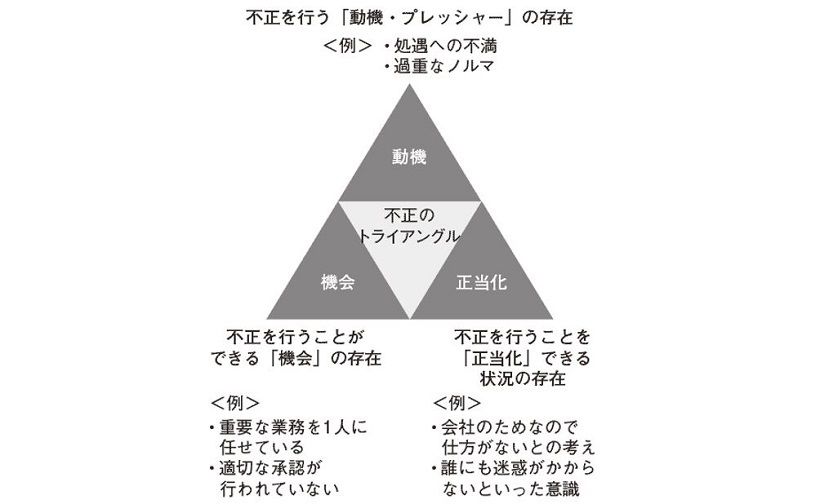

不正の発生につながるメカニズムを分析する際には、不正のトライアングルという考え方を用います。不正のトライアングルとは、米国の組織犯罪研究者であるドナルド・クレッシー氏により提唱された理論で、不正は「動機・プレッシャー」「機会」「姿勢・正当化」の3つの要因が揃ったときに発生する、というものです。

不正が発覚すると、その不正は特別な状況下で生じたものであるとか不正実行者は特別な存在であるという見方をされることがありますが、不正のトライアングルにより、何のためにどのようにして不正が行われたかを分析すると、多くの共通点が見えてきます。

2.不正リスク要因

監査の基準では、不正が行われる可能性に常に留意し、不正リスク要因を考えながら監査を遂行することが求められます。監査上、「不正」とは2種類の会計不正、すなわち不正な財務報告(粉飾)と私的流用(横領)を指し、贈賄や品質不正等については「違法行為」として検討を行います。

そして、(1)不正を実行する「動機・プレッシャー」の存在を示す事象や状況、(2)不正を実行する「機会」を与える事象や状況、(3)不正行為に対する「姿勢」や不正行為を「正当化」する状況を、「不正リスク要因」としています。内部統制を含む、企業及び企業環境を理解する過程で入手した情報が、不正リスク要因の存在を示しているかどうかを検討します。

監査基準委員会報告書240「財務諸表監査における不正」(日本公認会計士協会)を参考にしながら、2種類の会計不正について不正のトライアングルを考えてみましょう。

不正のトライアングル

(出典:あずさ監査法人 独自作成)

3.「動機・プレッシャー」 - 心理的なきっかけ

動機・プレッシャーとは、不正実行者が実際に不正行為を行う時の心理的なきっかけです。

個人的な不正では、評価や給与等の処遇への不満、生活費や遊興費等の金銭欲しさといった私的要因が強い動機に加えて、評価を良くしたい、ミスを隠蔽しなければならないといった業務に関連する動機も考えられます。

組織的な不正では、業績達成のための過度な期待やノルマ等があり、特に上場会社は業績予想を公表することからその達成のプレッシャーを大なり小なり常に受けていると考える必要があります。

また、企業の経営者だけではなく、各部署や子会社も経営者により業績目標を課され、実績に基づいて評価されることから、何らかの形で業績達成のプレッシャーを受けていると考えられます。経営者は過度なプレッシャーを与えていないと思っていても、部長や子会社の社長、またその部下たちはプレッシャーを強く感じているかもしれません。

動機は心理的なものであり、同じ環境・事象であっても不正の動機となるか否かは、人により異なるものと考えられます。

4.粉飾を行う動機

粉飾を行う動機・プレッシャーには次のような例があります。

(1) 経済の状況、産業や事業の環境により企業の収益性や財政状態が脅かされるというプレッシャーがあります。例えば、市場が飽和状態で激しい価格競争に陥っている、技術革新や製品の陳腐化に対応できていない、顧客における需要が著しく減少しているといった経営環境が考えられます。

(2) 経営者が第三者からの期待や要求に応えなければならないという過大なプレッシャーを受けることもあります。例えば、楽観的な業績予想により投資家が過度な期待を持った、競争力維持・強化のため借入れやファイナンスを必要としている等の状況が考えられます。

(3) 経営者等の報酬の大部分が目標の達成度合いに左右される仕組みになっている等、企業の業績が経営者等の個人財産に悪影響を及ぼす可能性が動機になることがあります

(4) 経営者、子会社の経営者及び従業員が、取締役会等が掲げた売上や収益性等の財務目標を達成するために過大なプレッシャーを受けることがあります。

5.横領を行う動機

横領を行う動機には次の例があります。

(1) 従業員にとって昇進や報酬等が期待どおりになっていない等、企業と対立関係を感じると、現金や換金性の高い在庫等の資産を流用する動機になります。

(2) 従業員が取引先に対する接待用の予算が不十分と考えると、その資金を捻出するためにキックバックを得ようとする動機になります。

(3) 個人的な債務があり返済に困っている、過度なギャンブル依存や遊興費への欲求が強い等、経営者や従業員が個人的な事情で金銭を必要としていると、資産を流用する動機となります。

6.「機会」 - 不正を行うことができる環境

機会とは、不正を行おうとすれば行うことができてしまう環境が存在する状態のことです。

個人的な不正では、多くの場合、「本来別の人が行うべき業務を一人の担当者に任せている」という内部統制の不備、すなわち「一人で何でもできてしまう、任せっきりの状態」が見られます。例えば、取引先からの受注、商品の発送、代金の回収それぞれの担当者を分け、承認者を配置していたとしても、スタープレーヤーや業務に精通している人がいると周囲も上席者もその人に業務を任せっきりにしてしまい、さらにその状況が続くとその人の業務に関して誰も意見や改善提案ができない状態になってしまうことがあります。

組織的な不正でも、多くの場合、「管理部門や親会社による牽制が効いていない」という内部統制の不備、すなわち「その部署や子会社の判断で何でもできてしまう、任せっきりの状態」が見られます。小規模事業やノンコア事業のため親会社の関心が薄い、親会社から物理的な距離が遠いという状況が機会になることもあれば、特殊な事業や機密性が高い事業、花形事業・スター部署であるがゆえに周囲も経営者も口を出しにくいといった状況から、そのような部署や子会社に業務を任せっきりにしてしまうこともあります。

7.粉飾を行うことができる機会

(1) 産業や事業の特性が機会になることがあります。例えば、仕入先や得意先等に不適切な取引への協力を強制できる、業界慣行として取引の開始や変更を示す文書がない状態で取引を行っている、事業環境が異なる国で重要な事業を行っている状況が考えられます。

(2) 経営が実質的に一人または少数の者に支配されている等、経営者に対する監視が有効に機能していない状況が機会になり得ます。

(3) 内部統制の不備が機会になることがあります。例えば、十分な監視活動が行われていない、従業員の転出入率が高く十分な能力を持たない経理・内部監査・IT担当者を採用している、情報システムが有効に機能していない状況が考えられます。ITシステムの脆弱性は不正なデータ操作により容易に帳簿記録を改竄できる機会になる点も注意が必要です。

8.横領を行うことができる機会

横領を行うことができる機会としては次のような例があります。

(1) 資産の特性や状況が機会になることがあります。例えば、多額の手許現金、小型・高額・需要が高い棚卸資産や固定資産、貴金属のように容易に換金可能な資産が考えられます。

(2) 資産に対する内部統制の不備が機会になることがあります。例えば、職務の分離・牽制が不十分、経営者の旅費の支出・精算に対する監視が不十分、資産を管理する従業員や帳簿記録に対する監視が不十分、ITシステムの脆弱性等の不備が考えられます。

9.「姿勢・正当化」-倫理観の低さ

「姿勢・正当化」とは、自らの行為は悪いことではない、自分または第三者のためにやっているといった、自己を正当化する心理状態のことです。不正行為を思い留まらせるような倫理観の欠如、不正ができてしまう環境下で不正を働かない堅い意思を持てない状態のことです。

個人的な不正では、評価や給与等の処遇が正当化の要因になることがあります。給与が少ないのだからこのくらいを得てもいいだろうとか、業績を良くみせるためにはこのくらいのことは必要だというような正当化が考えられます。

組織的な不正では、経営者の姿勢や組織の文化が正当化の要因になることがあります。経費の予算が少な過ぎるのだからこっそり使ってもいいだろうとか、業績達成の強いプレッシャーを受けているのだから仕方がないというような正当化が考えられます。

10.粉飾を行うことの正当化

粉飾を行うことの正当化としては次のような例があります。

(1) 経営者が経営理念や企業倫理を適切に伝達・実践していない状況が正当化の要因になることがあります。例えば、従業員が企業責任を十分に理解しておらず、金銭を盗むわけではなく決算数値を操作するだけなら誰にも迷惑は掛からないと考えるかもしれません。

(2) 経営者が株価や損益数値を過度に重要視している状況、自らの考えや目標に反する情報を受け入れようとしない状況が正当化の要因になることがあります。例えば、従業員は強いプレッシャーを感じて部門・会社のために業績を良く見せることのほうが大事であると考え、経営者は粉飾をしてでも資金を調達して会社の存続を守ることのほうが大事であると考えるかもしれません。

11.横領を行うことの正当化

横領を行うことの正当化としては次のような例があります。

(1) 資産の横領に関するリスクを考慮した監視活動を行っていない状況が正当化の要因になることがあります。例えば、不正実行者は誰にもばれないだろう、ばれないうちに返すからしばらく借りてもいいだろうと考えるかもしれません。

(2) 従業員の処遇や企業に対する不満が正当化の要因になることがあります。例えば、不正実行者は同僚、あるいは同業他社と比べると自分の給与は低過ぎるから、このくらいを得てもいいだろうと考えるかもしれません。

12.新型コロナウイルスの影響と不正のトライアングル

新型コロナウイルスは不正のトライアングルにも大きな影響を与えると考えられます。

世界的な経済環境の悪化は、多くの企業の業績に中長期的な影響を与え、企業及び個人が業績を良く見せたいという動機・プレッシャーは強まるものと考えられます。

また、業績の悪化を受けた人員やコストの削減、在宅勤務の導入により、不正リスク要因を十分に検討せずに内部統制を簡略化すると不正を働く機会が増加するおそれがあります。

そして、経済環境の悪化は企業のみならず個人の業務と生活にもマイナスの影響を与えることで、不正を正当化する要因が増えるものと考えられます。

このように、不正リスクが高まる環境にあることを踏まえ、不正を防止し発見する仕組みをより有効に機能させることが重要になります。

※本記事は、「週刊 経営財務」No.3472号(2020.09.07号)に掲載されたものです。本記事の掲載については、税務研究会の許諾を得ています。無断での複写・転載は禁じます。

執筆者

有限責任 あずさ監査法人

リスクマネジメント部 パートナー 細井 友美子