カナダの銀行とCOVID-19 - 半期報告書への影響

COVID-19の感染拡大がカナダの銀行の貸出金勘定に与えた影響について解説しています。

COVID-19の感染拡大がカナダの銀行の貸出金勘定に与えた影響について解説しています。

カナダの銀行の半期報告書が示すCOVID-19の貸出金勘定に対する重大な影響についての考察

前回は、2020年第1四半期報告書の開示から、新型コロナウイルス感染症(COVID-19)の感染拡大が、欧州の大手銀行の貸出金勘定における予想信用損失(ECL)に与えている影響について解説しました。2020年4月は、COVID-19が世界経済に与える潜在的な影響が具体化した重要な月でした。3月末から4月末までの1ヶ月間に、どのような変化が生じているでしょうか。今回は、カナダの銀行の2020年4月30日付けの半期報告書における開示を検討します。

カナダの銀行5行の2020年4月30日付けの半期報告書の記載を前回取り上げた欧州の銀行と比較しました。この記事では、損益計算書におけるECL費用、損失引当率、貸出金のステージ分類、及び将来予測的な情報の開示について検討します。

ECL費用

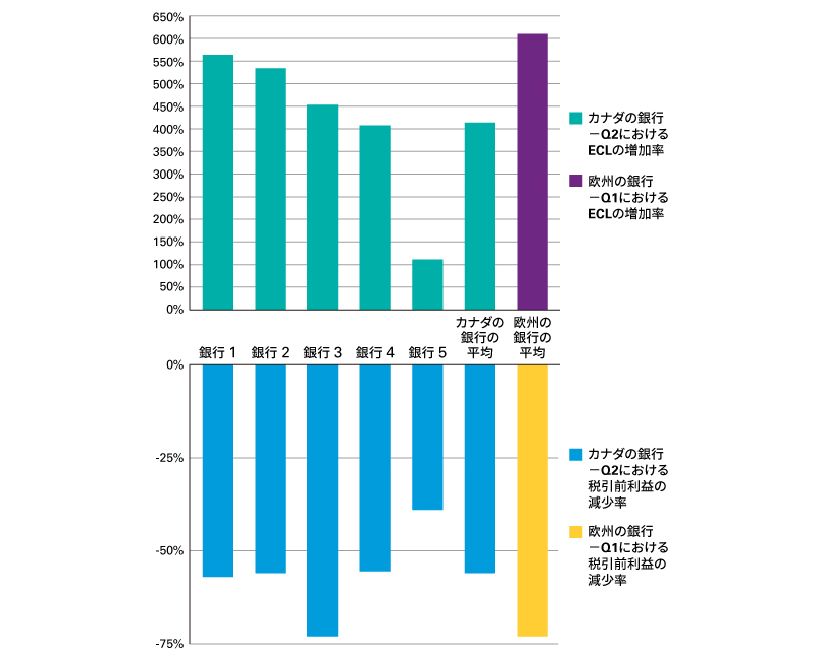

最初に、2020年第2四半期の損益計算書における貸出金のECL費用及び税引前利益が、2019年第2四半期からどのように変化しているかに注目します。下のグラフは、カナダの銀行及び欧州の銀行11行の平均(2019年第1四半期と2020年第1四半期の比較)について、ECL費用及び税引前利益の変動率を示しています。

図1:ECL費用及び税引前利益の変化

カナダの銀行の2020年第2四半期のECL費用は、2019年第2四半期に比べて平均で4倍に増加しています。ただしこれは、欧州の銀行の2020年第1四半期のECL費用が、2019年の第1四半期に比べて平均で6倍に増加しているのと比較すると低くなっています。

損失引当率

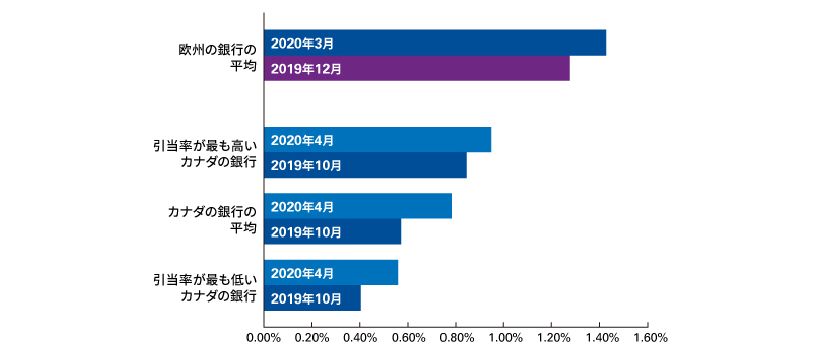

下のグラフは、 償却原価で測定される貸出金に対する損失引当金の比率※1が、カナダの銀行及び8行の欧州の銀行において増加していることを示しています。

図2:カナダ及び欧州の銀行の損失引当率

カナダの銀行の損失引当率の平均※2は、2019年10月31日から2020年4月30日までの間に0.58%から0.78%へ増加しています。これは0.20pp(パーセンテージポイント)の増加であり、欧州の銀行が2019年12月31日から2020年3月31日までの間に0.15pp増加したのを上回っています。4月はCOVID-19感染拡大の影響が予想を大幅に超えたため、カナダの銀行の増加のほうが大きいことは驚くことではありません。

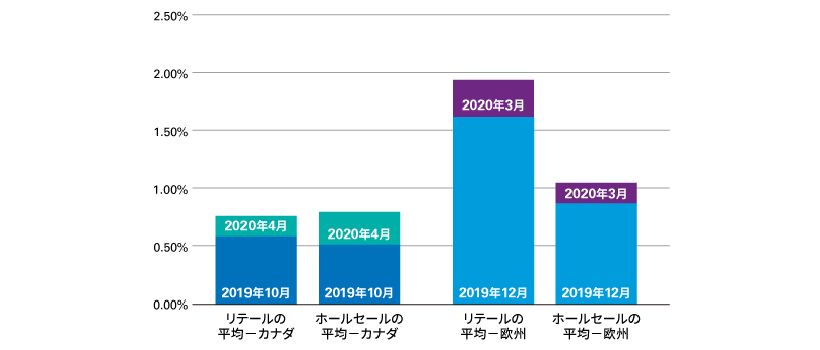

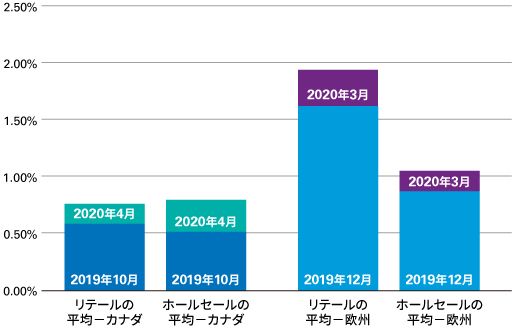

カナダの銀行はいずれも、リテール貸出金とホールセール貸出金それぞれの損失引当率を別個に開示しています。下のグラフは、カナダの銀行のリテール及びホールセール損失引当率の平均を、リテールとホールセールの損失引当率を別個に開示している欧州の銀行2行の平均と比較しています。

図3:リテール及びホールセールの平均損失引当率

欧州の銀行の第1四半期の損失引当率は、リテールもホールセールも平均で約20%増加していますが、カナダの銀行では、ホールセールが上半期に平均で50%超増加し、著しく大幅な増加となっています。

貸出金のステージ分類

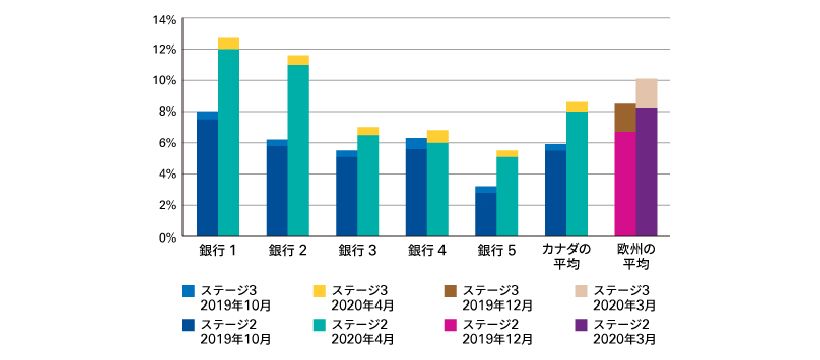

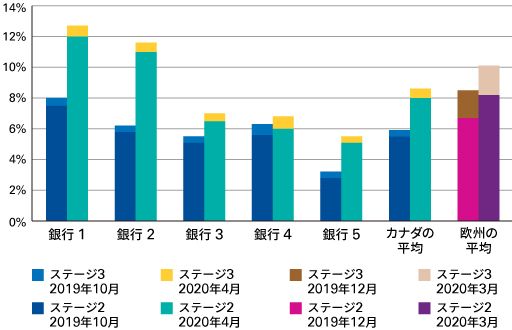

カナダの銀行はいずれも、IFRS第9号「金融商品」の減損規定におけるステージ※3別に、償却原価測定された貸出金の分析を開示しています。ステージ間の移動は、貸出金の信用の質の変化を示す主要な指標です。下のグラフは、カナダの銀行それぞれについて、ステージ2及びステージ3の貸出金の割合が2019年10月31日から2020年4月30日までの間にどのように変化したかを示しています。カナダの銀行の平均について、2019年12月31日から2020年3月31日までの間の欧州の銀行7行の平均とも比較しています。

図4:ステージ2及びステージ3の貸出金の割合

COVID-19の感染拡大がこのステージ分類に与えた影響は、銀行によって異なります。2行はステージ2の貸出金の割合が4.55pp超の増加となりましたが、他の3行は0.55ppから1.88ppの間の、より小幅な増加となりました。

カナダの銀行のステージ2の貸出金の割合の平均は5.31%から8.07%へ2.75pp増加したのに比べ、欧州の銀行は1.50pp増加しました※4。

欧州の銀行と同様、ステージ3に分類される貸出金勘定の割合はほとんど変化していません。

将来予測的な情報

前回は、欧州の銀行が、ECLの測定にあたり将来の経済シナリオにCOVID-19が与える影響を評価するという困難な課題にどのように取り組んでいるかについて考察しました。では、この点に関しカナダの銀行ではどのように開示されたのでしょうか。

対象としたすべてのカナダの銀行は、COVID-19の感染拡大が経済に与える影響を反映するために、ベースライン・シナリオ及びダウンサイド・シナリオをアップデートした旨を開示しています。

カナダの銀行5行のうち2行は、2020年の4~6月において深刻な経済の悪化が起こることを想定したベースライン・シナリオを開示し、3行は2020年下半期に経済活動の回復を想定している旨を開示しています。また、4行は2019年10月31日及び2020年4月30日のいずれにおいても同数の経済シナリオを使用していますが、1行は、第1四半期及び第2四半期の両方にダウンサイド・シナリオを追加しています。

カナダの銀行は、ベースライン・シナリオ、アップサイド・シナリオまたはダウンサイド・シナリオの確率を開示していませんが、1行は、ベースライン・シナリオの確率を引き上げた旨を開示しています。

カナダの銀行のうち2行は、COVID-19の感染拡大が経済に与える影響、政府の支援策及び低い原油価格に対応するため、ECLモデルで算定した金額に加えて追加引当(management overlay)を適用した旨を開示していますが、他の3行は、この点には言及していません。ただし、これらの追加引当がECL残高の総額に与える定量的影響は開示されていません。

次のステップ

カナダの銀行の半期報告書は、COVID-19の感染拡大が貸出金勘定に与える影響を、銀行が2020年4月30日時点で入手可能な情報に基づいてどのように評価しているかを示しています。多くの国が徐々にロックダウンを解除し始めており、COVID-19感染拡大の経済的な影響が今後より明らかになっていくでしょう。次回は、欧州の銀行が、2020年6月30日までの6ヶ月に関する半期報告書に、経済的な影響に関する新しい情報をどのように反映するかについて分析する予定です。

※1 損失引当率とは、償却原価で測定した貸出金の総額での帳簿価額の期末残高に対する、損失引当金の期末残高の比率をいいます。

※2 損失引当率の平均は、対象とした銀行すべての損失引当率を合計し、それを銀行数で割ることによって計算しています。これは、銀行の貸出金ポートフォリオ及び損失引当金の規模がそれぞれ異なることを考慮していない(すなわち、すべての銀行が均等に加重平均されている)ことを意味します。

※3 IFRS第9号「金融商品」に基づいて、金融資産は3つのステージに分類されます。金融資産の当初認識以降に信用リスクが著しく増大していない場合にはステージ1、著しく増大しているものの信用減損していない場合にはステージ2、信用減損している場合にはステージ3に分類されます。

※4 ステージ2に分類された貸出金の割合の平均は、ステージ2の割合を合計し、それを対象とした銀行数で割ることによって計算しています。これは、銀行の貸出金ポートフォリオの規模がそれぞれ異なることを考慮していない(すなわち、すべての銀行が均等に加重平均されている)ことを意味します。

執筆者

有限責任 あずさ監査法人

会計プラクティス部