銀行の第1四半期報告書が表すCOVID-19の影響

COVID-19が貸出金勘定に及ぼす影響について解説します。

COVID-19が貸出金勘定に及ぼす影響について解説します。

ハイライト

2020年第1四半期報告書が提供する銀行業の貸出金勘定への影響についての考察

欧州のほとんどの大手行が、COVID-19の影響を検討した最初の報告書である2020年第1四半期報告書を現時点で公表しているため、これらの報告書から銀行業の貸出金勘定における予想信用損失(ECL)に対するCOVID-19の影響の概要をつかむことができます。

IFRS第9号「金融商品」に基づいてECLを計算する際には、銀行は、過去の損失の実績を考慮し、現在の状況と将来の経済状況の予測を反映するように更新を行う必要があります。銀行の第1四半期報告書からは、COVID-19の経済的影響についての将来予測的な情報を織り込むことにより、貸出金勘定のECLにどのような影響が及んでいるかについての初期の考察を読み取ることができます。

KPMGは、欧州の8ヶ国から選んだ大手行の期中報告書を分析しました。銀行が公表している情報の詳細度はかなり異なっており、一部の期中報告書では大まかな概要のみが提供されていました。本記事では、ECL比率、貸出金のステージ分類及び将来予測的な情報の開示について検討します。

ECL比率

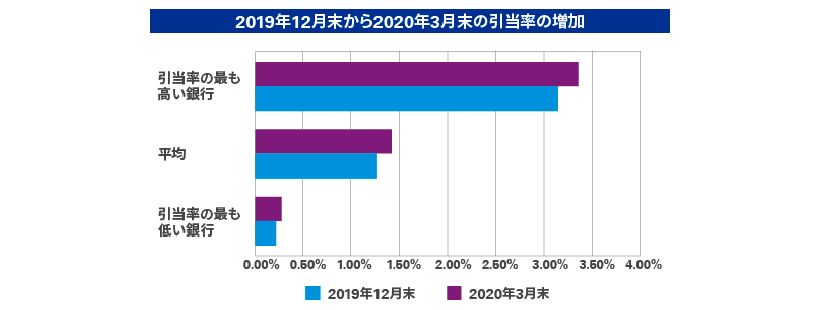

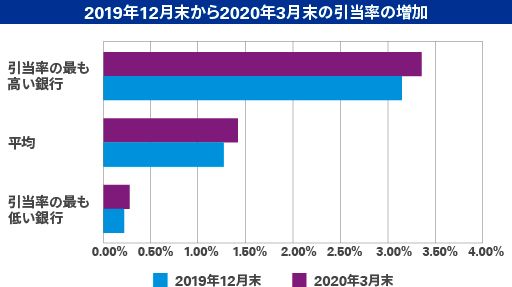

対象とした銀行のうち8行がこの情報を開示しており、償却原価で計上されている貸出金に対するECL比率(総額での帳簿価額合計に対するECLの割合)の平均は、2019年12月31日から2020年3月31日の間に1.28%から1.43%に増加しました※1。

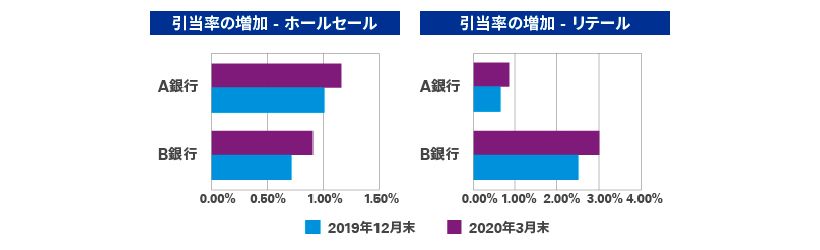

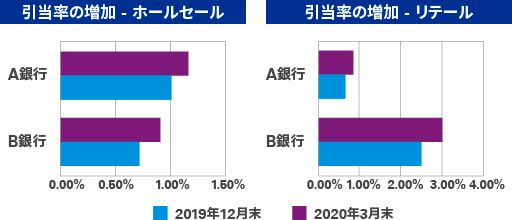

英国の2行は、リテール貸出金とホールセール貸出金のそれぞれのECL比率も開示しました。

貸出金のステージ分類

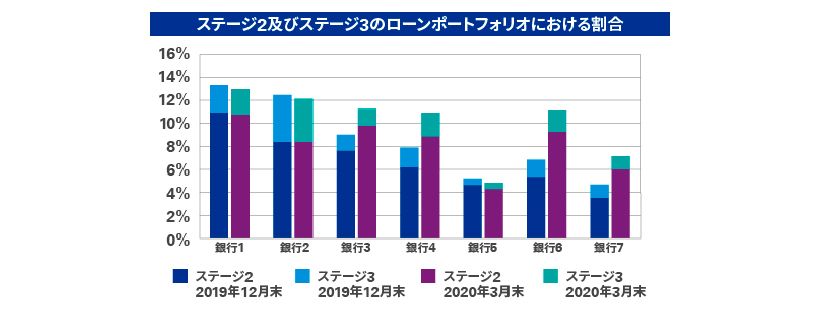

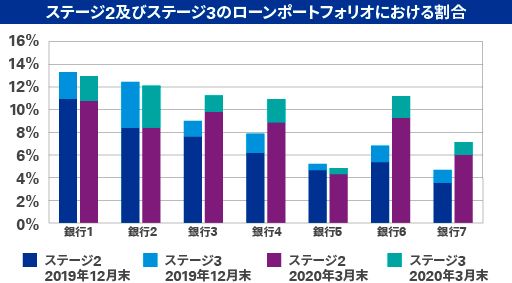

貸出金勘定の信用の質の変化を示す主な指標は、どの程度の貸出金がステージ間を移動したかです※2。この移動により、貸出金勘定の信用リスクが著しく増大したか否か、または貸出金が信用減損したか否かが分かります。対象のうち7つの銀行は、貸出金のステージ別の分析を開示しました。以下のグラフは、ステージ2及びステージ3の貸出金の割合が2019年12月31日から2020年3月31日の間にどのように変動したかを示しています。

では、COVID-19の感染拡大が銀行業の貸出金勘定にどのような影響を及ぼしているのかについて、このグラフは何を伝えているのでしょうか。対象としたほとんどの銀行では、ステージ2の貸出金がいくらか増加していました。ステージ2に分類されている貸出金の全体に占める割合の平均は、6.77%から8.27%に増加しました※3。対象とした銀行のうちの4行は、ステージ2の貸出金の割合が2.2pp(パーセンテージポイント)から3.8ppの間で増加したと報告していましたが、3行は0.3pp未満の僅かな減少を示していました。ステージ3に分類された貸出金勘定の割合については、ほとんど変動がないようです。これは、多くの地域で実施されたロックダウンの措置がごく短期間であったという事実を反映している可能性があります。

将来予測的な情報

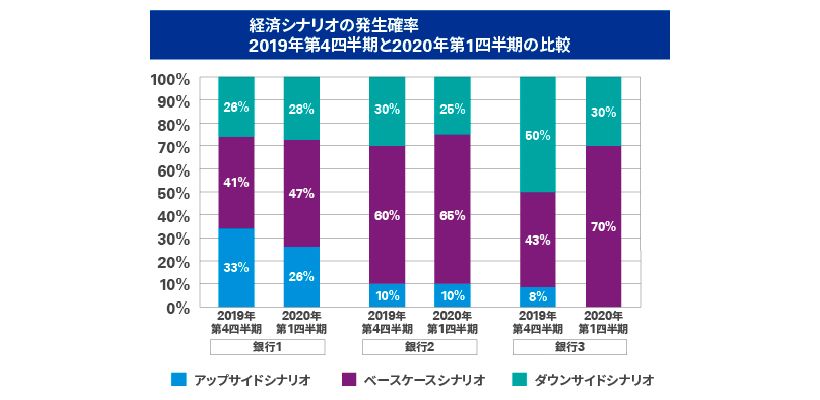

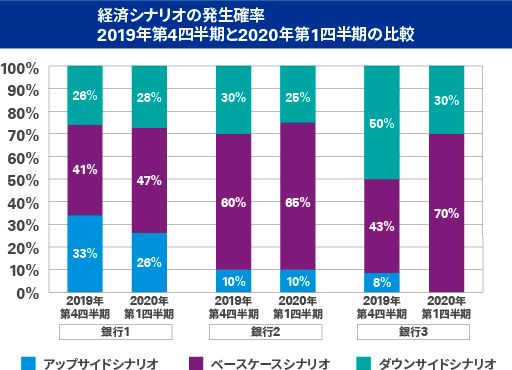

IFRS第9号の減損モデルは将来予測的であるため、銀行は、起こり得る将来の経済シナリオの範囲とそれぞれの発生確率を考慮してECLを計算する必要があります。COVID-19の感染拡大は、2019年12月31日時点と比較して、多くの地域で深刻な経済的影響を及ぼしました。多くの政府、中央銀行及びエコノミストは、経済予測を改定して起こり得る影響を取り込もうとしています。これは、将来の経済シナリオを2020年3月31日時点で策定することは、銀行にとって特に困難な作業であったことを意味します。

KPMGが欧州の11行を調査したところ、開示されている情報の詳細度は大きく異なっていることが分かりました。いくつかの銀行は、使用したシナリオ、それぞれの発生確率や、GDP成長率、失業率等の経済変数に関する仮定について多くの詳細を開示していました。3行はベースライン・シナリオで2020年下半期に経済活動の回復を想定し、1行は2021年の回復を想定していることを開示していました。

調査した銀行は、2019年12月31日時点と2020年3月31日時点の両方で同数の経済シナリオを使用していたようです。ただし、ほとんどの銀行は、具体的なCOVID-19に関するシナリオを策定し、ベース・シナリオ、上昇シナリオ及び下降シナリオのそれぞれの発生確率を変更したと報告していました。調査した銀行のうちの3行は、以下に示すように、使用したシナリオ確率をどのように変更したかを開示していました。

既存のECLモデルは、過去の実績を使用して、経済状況の変化及び顧客の行動と、貸倒実績率、デフォルト確率、デフォルト時損失率等のECLパラメータとの間の関連性を導き出します。したがって、専門家による信用判定に基づいてモデルの結果を調整することが、報告日時点の利用可能な情報を適切に反映するために必要となる可能性があります。

調査した銀行のうちの4行は、COVID-19の感染拡大と原油価格の下落の経済的影響に対応するために、ECLモデルで計算した金額に加えて、経営者による追加引当(management overlay)を適用したと報告していましたが、他の7行はこの問題については触れていませんでした。このような調整は、ECLの残高合計の4%から17%を占めていました。

次のステップ

2020年第1四半期の期中報告書は、2020年3月31日現在の銀行のECLに対するCOVID-19の感染拡大の初期の影響を示しています。ただし、2020年3月31日以降も多くの変化があり、COVID-19の潜在的な影響及び関連する政府の支援策についての予想とともに、今後も変化が続くでしょう。次回の記事では、カナダの銀行が2020年4月30日までの6ヶ月間の半期報告書で行う開示について調査します。

※1 ECL比率の平均は、対象とした8行すべてのECL比率を合計し、それを8で割ることによって計算しています。これは、銀行の貸出金ポートフォリオの規模がそれぞれ異なることを考慮に入れていない(すなわち、すべての銀行が均等に加重平均されている)ことを意味します。

※2 金融資産は3つのステージに分類されます。金融資産の当初認識以降に信用リスクが著しく増大(SICR)していない場合にはステージ1、SICRがあったものの信用減損していない場合にはステージ2、信用減損している場合にはステージ3に分類されます。

※3 ステージ2に分類された貸出金の割合の平均は、ステージ2の割合を合計し、それを対象とした銀行数で割ることによって計算しています。これは、銀行の貸出金ポートフォリオの規模がそれぞれ異なることを考慮に入れていない(すなわち、すべての銀行が均等に加重平均されている)ことを意味します。

英語コンテンツ(原文)

執筆者

有限責任 あずさ監査法人

会計プラクティス部