オンバランスされたリースをコロナ・ショックが襲う

IFRS第16号「リース」の本格適用で、原則としてすべての借手リースが財政状態計算書に計上されることとなり、一気に会計処理が複雑になりました。 以下では、この期末に実際に企業が遭遇しそうな会計事象を3つ取り上げています。

IFRS第16号「リース」の本格適用で、原則としてすべての借手リースが財政状態計算書に計上されることとなり、一気に会計処理が複雑になりました。

リース料が変わったら?

ファッションビルやショッピングモールが、出店テナントの最低保証賃料を大幅減額したというニュースを目にした方もいるのではないでしょうか?目に見える形での減額でなくても、固定のリース料を変動リース料に賃料形態を切り替え、実質的なテナント負担を軽減するようなケースもあるかもしれません。

さて、そのような場合、借手はどうすればいいでしょう?財政状態計算書に計上された「リース負債」は当初の想定通りには支払いが発生しないことになりますから、何らかの処理をしなければなりません。

賃料の減額が「契約条件外」で行われた場合、通常、それはリースの条件変更として扱うことになります。

|

当期首 |

当期末 (賃料減額 通告前) |

当期末 (賃料減額 決定後) |

修正額 |

残存リース期間 |

5年 |

4年 |

4年 |

|

残存リース料 |

6,000 |

4,800 |

4,320※2 |

|

リース負債 |

5,579※1 |

4,529 |

4,057※3 |

△472 |

使用権資産 (年間減価償却費) |

5,579 (1,116) |

4,463 (1,116) |

3,991 (998) |

△472 |

※1 6000を5年借りる前提で算定した借手の追加借入利子率(年率3%)で割り引く。

※2 翌月の支払い(再来月の賃料の前払い)から1年間の賃料を40%減額すると想定。

減額が有効になる時点ではなく、減額に同意した時点で処理を行う。

※3 4320 を4年借りる前提で算定し直した借手の追加借入利子率(年率2%)で割り引く。

このように、リースの条件変更のP/L効果は残りのリース期間にわたって認識されます。これに対して、このような減額調整に関する条項がもともと契約に含まれていた場合は変動リース料としての扱いになる可能性があります。ちょっと注意が必要です。

賃料減額が借手・貸手間ではなく政府からの補助として行われる場合もあります。その場合はリース負債を見直すのではなく、政府補助金に関する規定(IAS第20号「政府補助金の会計処理及び政府援助の開示」)を参照します。

チェック!

- 契約に「賃料見直し」に関する条項は含まれているか?

- 賃料減額・改訂に同意した時点でその情報を経理部が把握できる体制は整っているか?

耳寄り情報

この論点に関して、IASBは関係者の要望に応える形で4月10日にIFRS第16号の考え方についての解説を出していましたが、さらに一歩踏み出すかどうか、4月17日に臨時のボード会議を開いて検討することとなったようです。今回のコロナに起因する賃料減額等をリースの条件変更として扱わなくてよいとする免除規定を導入することが提案されています。これはFASBのスタッフが米国基準リース会計の適用に関して4月10日のスタッフQ&Aで述べた見解と同じ方向性といえます。

ボード会議での議論に注目です!

リース期間の見直しとリース負債の再測定

多くのリースには解約オプションや延長オプションがついており、その行使の可能性をどう見積もるかによりリース期間の見積もりは大きく違ってきます。どのようなオプションがついているかは定性開示が求められています。

ただし、いったん決めたリース期間は、有形固定資産の耐用年数と異なり、原則として毎期末見直しは行いません。でもこの当期末はちょっと状況が違うかもしれません。

IFRS第16号によると、借手の統制の及ぶ範囲内にあり、かつ、オプション行使の可能性に関する「合理的に確実」の判断に影響を与えるような「重大な事象又は状況の重大な変化」が生じたときにのみ、借手はリース期間を見直すとあります。リース期間の見積もりにおいては経済的なインセンティブを考慮しなければなりません。

重大な事象又は状況変化としての例示には、オプションの行使又は不行使に直接に関連性のある借手の事業上の決定(例えば、補完的な資産のリースを延長したり、代替的な資産を処分したり、使用権資産を利用している事業単位を処分したりする決定)が挙げられており、当期末にはこれらが当てはまる企業もあるのではないでしょうか?

|

当期首 |

当期末 (見直し前) |

当期末 (見直し後) |

修正額 |

残存リース期間 |

5年 |

4年 |

1年 |

|

残存リース料 |

6,000 |

4,800 |

1,200 |

|

リース負債 |

5,579※1 |

4,529 |

1.195※2 |

△3,334 |

使用権資産 |

5,579 |

4,463 |

1,129 |

△3,334 |

※1 6000を5年借りる前提で算定した借手の追加借入利子率(年率3%)で割り引く。

※2 1200を1年借りる前提で算定し直した借手の追加借入利子率(年率1%)で割り引く。

IFRS第16号適用前から存在するリースは、IFRS第16号への移行時の処理によっては、当期末における使用権資産の帳簿価額がリース負債の金額を大きく下回る場合もあるでしょう。リース期間の短縮による修正を入れると使用権資産の額がマイナスになってしまうことも考えられますが、使用権資産の減額で吸収できなかった部分は当期損益で処理します。

- 貸手は通常、リース期間を見直しません!

- 上記のほか、延長・解約オプションの実際の行使・非行使が当初想定と異なっていた場合も、リース期間は見直されます。こちらは借手・貸手共通です。

チェック!

- 「リース期間の見直し」が必要な事象が生じていないか?

- オプションの行使・非行使を考えるうえで経済的なインセンティブの変化を適切に取り込んでいるか?

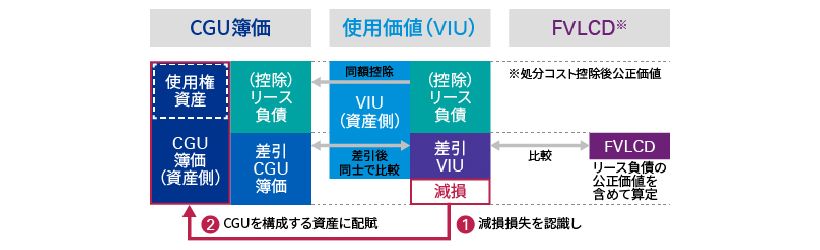

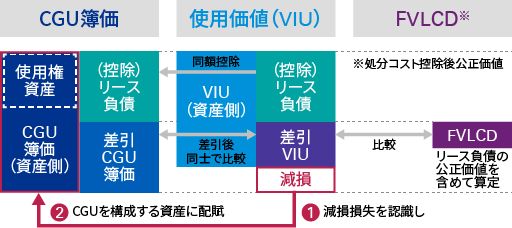

IFRS16と減損

将来の業績見通しが悪くなった、これは減損会計を検討しなくては・・・。

このロジック自体は従来から「お馴染み」のものです。このプロセスに、当期から使用権資産が加わることになりました。

通常、使用権資産はリース負債とセットであり、減損会計を適用する上での資金生成単位(CGU)には一般的にリース負債を含めることになると考えられます。このことが使用権資産に対する減損会計の適用を難しくしています。

「使用権資産の帳簿価額<リース負債の帳簿価額ならリースとしての帳簿価額はゼロ以下だから、使用権資産が減損されることはないのでは?」と聞かれることがありますが、これは誤りです。リース負債を含めたCGUレベルの帳簿価額と正味実現可能価額が比較され、算定された減損損失がCGUに含まれる資産(使用権資産を含む)に配分されるためです。

回収可能価額を見積るための主要な仮定に関する感応度分析の開示も、今回のように将来に関する重大な不確実性がある状況では難しい問題があるといえるでしょう。主要な仮定に関する「合理的変動幅」をどのように設定するかには、マネジメントがこの状況をどう判断しているかが反映されることになります。

- オフバランス処理のリースについては従来通り「不利な(リース)契約」(IAS第37号「引当金、偶発負債及び偶発資産」)に該当していないかを検討し、必要に応じ引当処理を行うことが必要です。締結済みだがまだ開始していないリース(例:建設中のオフィスビルへの入居予約)も同様です。

- 一方、貸手のリース債権はIFRS第9号「金融商品」の減損会計の対象であり、報告日時点でまだ信用減損が生じていないとしても将来予想を織り込んで予想信用損失を引き当てる必要があります。こちらについては金融商品の減損に関する解説をご参照ください。

チェック!

- 使用権資産を含むCGUに対して、適切に減損会計が適用されているか?

- 「不利な(リース)契約」への該当は検討したか?

- 減損に関する開示は基準の要請を満たしているか?

執筆者

有限責任 あずさ監査法人

会計プラクティス部