Fraud Survey 日本企業の不正に関する実態調査

Fraud Survey 日本企業の不正に関する実態調査

KPMGの「日本企業の不正に関する実態調査」は、2006年に実施した第1回から数えて今回で6回目となります。

前回の調査は2016年に実施しましたが、それ以降日本の産業の根幹を揺るがしかねない製造業による品質・検査偽装という企業不正が次々と発覚しています。具体的には、性能検査記録の改竄や捏造、定められた条件とは異なる条件での検査、あるいは無資格者による検査の実施等が報告されています。これを受けて今回の調査では、品質・検査偽装に関する質問項目を新設し、その発生原因とリスク、発覚した場合に取るべき対応と防止策についてご回答頂きました。

また、M&Aで取得した海外子会社での不正発覚が目立っていたことを受け、M&Aでの不正リスクマネジメントについての質問を設けました。加えて、包括的に不正の実態を把握するために、単体(回答企業)、国内子会社、海外子会社に分けて、発生した不正の内容、不正による最大損失額、根本原因、発覚経路、企業グループで懸念される不正リスク、といった設問にもご回答頂きました。これにより、M&Aに限らず国内外の子会社における不正の実態をより詳細に把握できるようにしました。

さらに、昨今では業種を問わず多くの企業がAIの積極活用を検討し、AIによる業務の効率化や新規事業の展開に活路を見出そうと模索していますが、不正の予防・発見においてもAIの技術利用の期待が大いに高まっています。そこで今回の調査では、AIの活用に着目し、不正予防・発見のためのAI 利用の有効性、AI技術の導入状況、どのようなAIの機能を利用しているのか、についても新たに質問を設けました。

前回の調査より、企業においてリスク管理に従事されている方々や、不正調査の従事経験が豊富な弁護士・公認会計士の方々にインタビューを実施し、有識者コメントとして記載しておりますが、これに加えて今回は、「海外子会社の不正リスク管理」「テクノロジーによる不正対応」といったテーマで、KPMG独自の視点によるコラムも掲載しております。

目次

PART 01 不正の発生状況

Executive Summary

分析結果から見える重要なポイント

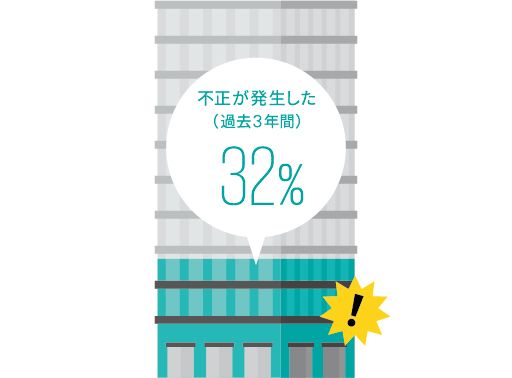

回答企業の3社に1社の割合で不正が発生していた。

過去3年間に不正が発生したと回答した企業の割合は32%(429社中135社)であり、2016年に実施した前回の調査(不正発生割合は29%)よりも不正発生割合は増加した。実に約3社に1社の割合で不正が発生していたことになる。

発生した不正の内容については、前回までの調査と同様に、「金銭・物品の着服または横流し」が最も多かった。

図表1 不正発生の割合

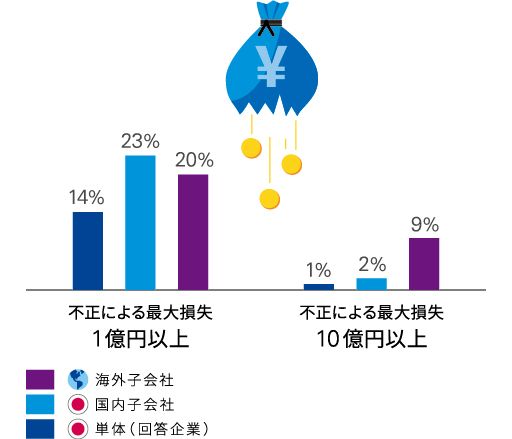

国内・海外ともに子会社における不正は損害金額が大きくなる傾向があった。

国内子会社および海外子会社において発生した不正のうち20%以上で最大損害金額が1億円以上であった。

海外子会社において発生した不正のうち9%で最大損害金額が10億円以上となっており、その内容は「粉飾決算等の会計不正」と「カルテル」であった。

図表2 不正による最大損失

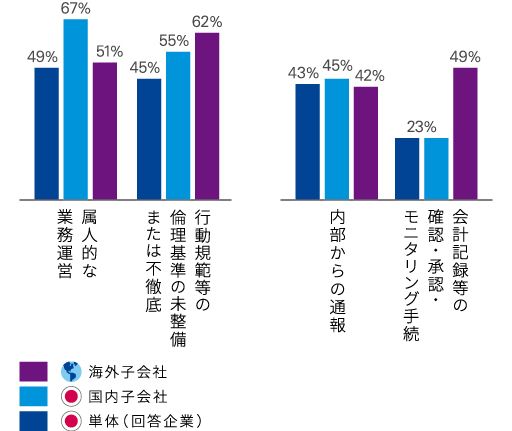

不正発生の根本原因については「属人的な業務運営」、不正の発見経路については「内部からの通報」が最も多い回答であった。

不正発生の根本原因として最も多かった回答は、回答企業単体および国内子会社においては「属人的な業務運営」、海外子会社においては「行動規範等の倫理基準の未整備または不徹底」であった。

不正の発見経路として最も多かった回答は、回答企業単体および国内子会社においては「内部からの通報」、海外子会社においては「会計記録等の確認・承認・モニタリング手続」であった。

図表3 不正発生の根本原因/不正の発見経路

今後懸念される不正リスクは「情報の漏洩または破壊(サイバー攻撃含む)」が最も多い回答であった。

今後懸念される不正リスクとして最も多かった回答は、回答企業単体および国内子会社においては「情報の漏洩または破壊(サイバー攻撃含む)」、海外子会社においては「金銭・物品の着服または横流し」であった。

図表4 今後懸念される不正リスク

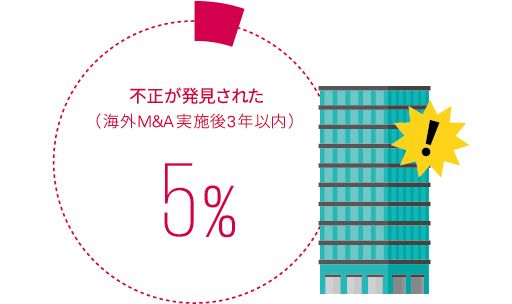

海外子会社管理の課題は「現地国の制度等に精通した人材や教育の不足」が最も多い回答であった。また、海外M&A実施後、3年以内に不正が発覚した事例が5%あった。

海外子会社管理の課題として最も多く挙げられた回答は、「現地国の制度等に精通した人材や教育の不足」であり、次いで「内部管理の人材が海外子会社にいない」であった。特に人材不足に対する問題意識が高くなっている。

また、海外M&A実施後、3年以内に不正が発見されたと回答した企業は5%にとどまったが、各企業とも買収先企業のガバナンス・管理強化について課題を抱えており、買収先企業において不正が発覚せずに潜んでいる可能性も考えられる。

図表5 海外M&A実施後3年以内の不正発見

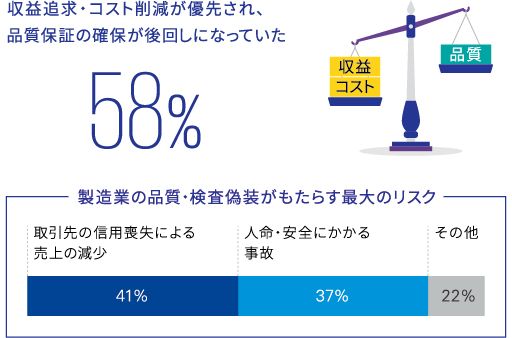

品質・検査偽装の発生原因として「収益追求・コスト削減」を挙げた企業が最も多く、また最大のリスクとして「取引先の信用失墜による売上の減少」を挙げた企業が最も多かった。

品質・検査偽装の発生原因として「収益追求・コスト削減」を挙げた企業が最も多く、品質・検査偽装の最大のリスクとして「取引先の信頼喪失による売上の減少」が「人命・安全にかかわる事故の発生」を僅差で上回った。

また、品質・検査偽装が発覚した企業の適切な対応として、過半数の企業が「機密情報・秘匿特権等の影響を考慮し、それ以外を開示」とし、積極的な開示を行うべきと回答した。

図表6 品質・検査偽装の原因/製造業の品質・検査偽装がもたらす最大のリスク

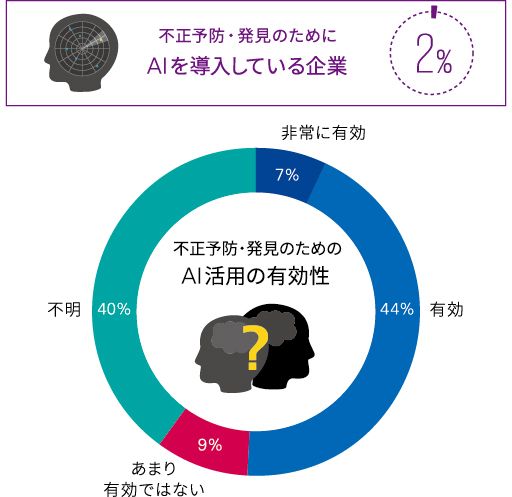

不正対応においてAI (人工知能)を活用することが期待されているものの、現時点で実際に活用されている事例は少ない。

不正予防・発見のためにAIの活用が「有効」と回答した企業が約半数を占めた。一方、AIの不正対応分野における有効性を「不明」と回答した企業も4割程度あった。これは、現時点では具体的なAIの活用事例が乏しい状況にあるためと考えられ、実際に不正対策としてAIを導入済みの企業は2%にとどまった。

図表7 不正予防・発見のためのAI活用の有効性、AIを導入している企業

お問合せ

「お問合せフォーム」もしくは下記電話番号よりご連絡ください。

株式会社 KPMG FAS

03-3548-5773

© 2025 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2025 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.