员工持股平台 企业与员工的双赢之路

员工持股平台 企业与员工的双赢之路

国内很多发展前景良好的创投公司或者准备上市的企业为了激励和留住核心人才,会推行员工股权激励计划。这种安排下,境内企业与员工连结为利益共同体,在保证员工与企业劳务关系稳定的同时,能为员工带来更多的积极性,从而帮助企业实现长期发展的目标。那么,员工股权激励计划有几种不同的持股方式呢?不同持股方式下的税负情况又是怎样的呢?

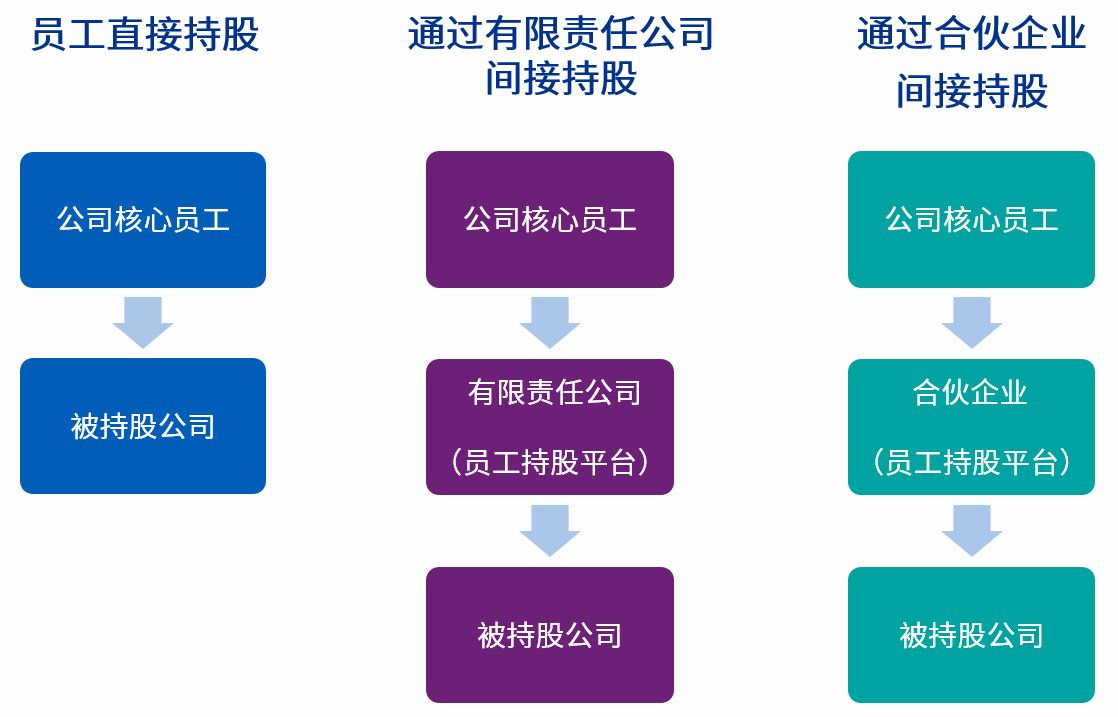

员工持股的三种方式

1. 员工直接持股

员工直接持股是以员工个人名义直接持有公司股权,成为工商局的在册股东。

员工直接持股股权架构

从行政管理的角度来看,该方式下员工直接持有企业股权不需要额外设立持股平台,企业组织架构易于搭建。但员工直接持股会造成公司控制权的分散,不利于企业决策效率;同时在股东退出和新入时,相关的政府机构和企业内部行政程序耗时较长,最终导致企业营运效率下降。另外,直接持股将会披露不同职级员工的持股份额,持股比例的透明化,可能导致攀比现象,进而影响员工积极性。

从税务的角度来看,员工个人取得分红、转让股权所得都适用20%的个人所得税税率。

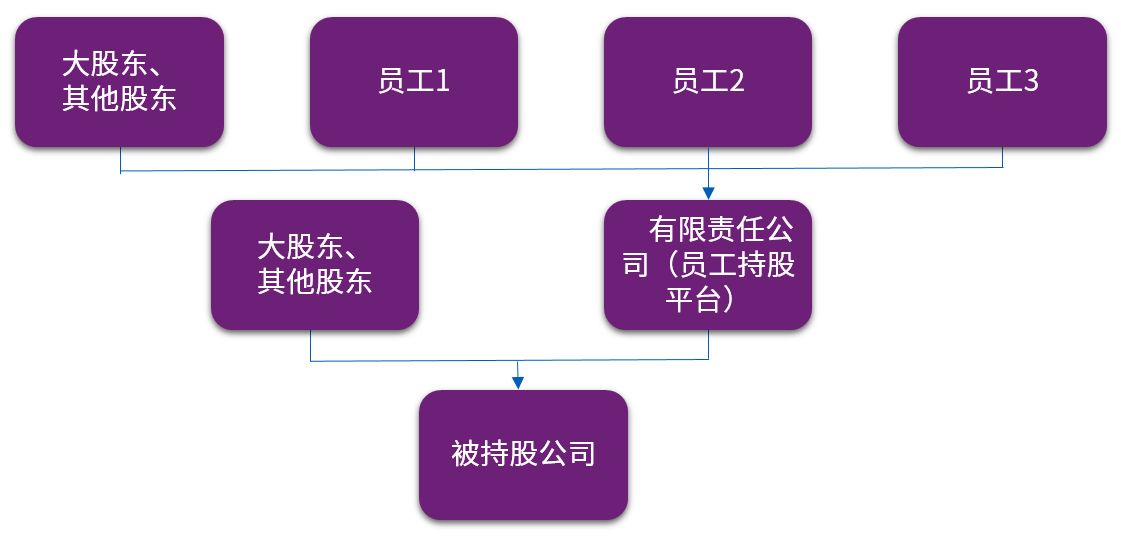

2. 设立有限责任公司间接持股

员工作为持股平台的直接股东,可以根据公司法和平台公司章程的规定在平台公司行使股东权利(架构如下所示)。

通过有限责任公司间接持股股权架构

与上述直接持股方式相比,平台公司能代替员工作为直接股东,以被持股公司法人股东的身份在被持股公司行使股东权利,如参与股东大会、行使表决权。该方式下,被激励的员工共享平台公司的权利,对被持股公司股东会决策没有直接影响。另外,员工持股数量的变化只在平台公司内发生,不会改变被持股公司的股权结构和工商登记信息,减少了被持股公司因股东变化而导致的披露义务。

从税务的角度来看,如果平台公司转让被持股公司股权,平台公司将承担25%的企业所得税,因此平台公司的转让收益实际只有转让所得的75%;当被激励员工再转让平台公司股权时,仍需对转让收益缴纳20%的个人所得税。所以,被激励员工实际承担的税负为25%+75%*20%=40%。通过有限公司设立持股平台在发生股权转让时,税负较重,因此该持股方式并未被广泛采用。

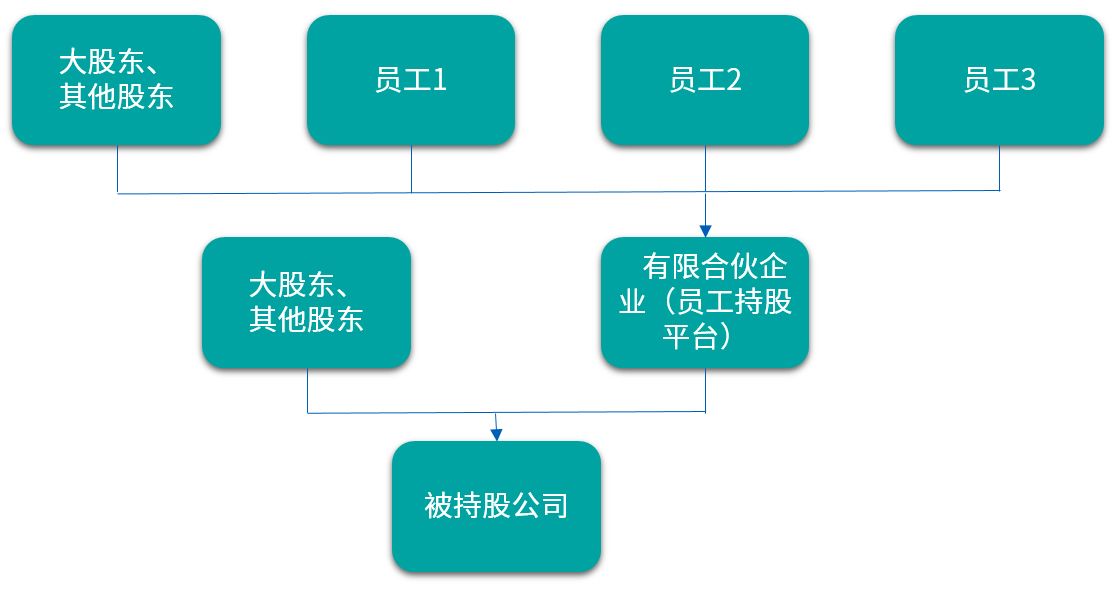

3. 设立合伙企业间接持股

成立有限合伙企业作为持股平台公司,平台公司以被持股公司法人股东的身份在被持股公司行使股东权利。合伙企业持股平台的优势与有限公司持股平台相类似(参见上文“2、设立有限责任公司间接持股”),相比直接持股,亦能够大大提高行政管理的效率。

通过合伙企业间接持股股权架构

税务方面有限合伙企业按照“先分后税”的原则处理,被持股公司分配利润或者持股平台转让股权时,将穿透平台由合伙人直接纳税。个人所得税股息红利仍然是20%的税率。但就股权转让而言,较之有限公司持股平台,合伙企业持股平台能避免25% 企业所得税。根据目前最新个人所得税法实施条例,合伙企业中的财产份额的转让视为员工财产转让所得,适用税率为20%。因此该方式除了能够提高企业行政管理效率,还能保证相对合理的员工税负,从而实现双赢的局面。在实操中,在搭建合伙企业持股平台的时候,还可以考虑将平台公司注册在有个税优惠、个税地方补贴的区域(如近期刚刚落实的粤港澳大湾区九市等),从而享受更多的税收优惠。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。