2022年11月4日(2023年8月31日更新)

热点问题概述

气候相关情景能够帮助投资者了解气候相关事件及其相关风险和机遇如何随着时间推移影响企业的商业模式、战略和财务业绩。情景分析可能比较复杂、同时做法广泛,包括叙述性描述和使用具体模型得出定量信息。

企业将需要使用情景分析报告其气候适应性。国际可持续准则理事会(International Sustainability Standards Board,以下简称ISSB)的适配性方法为企业提供了实务支持,帮助他们提供投资者迫切需要的信息。

相关要求

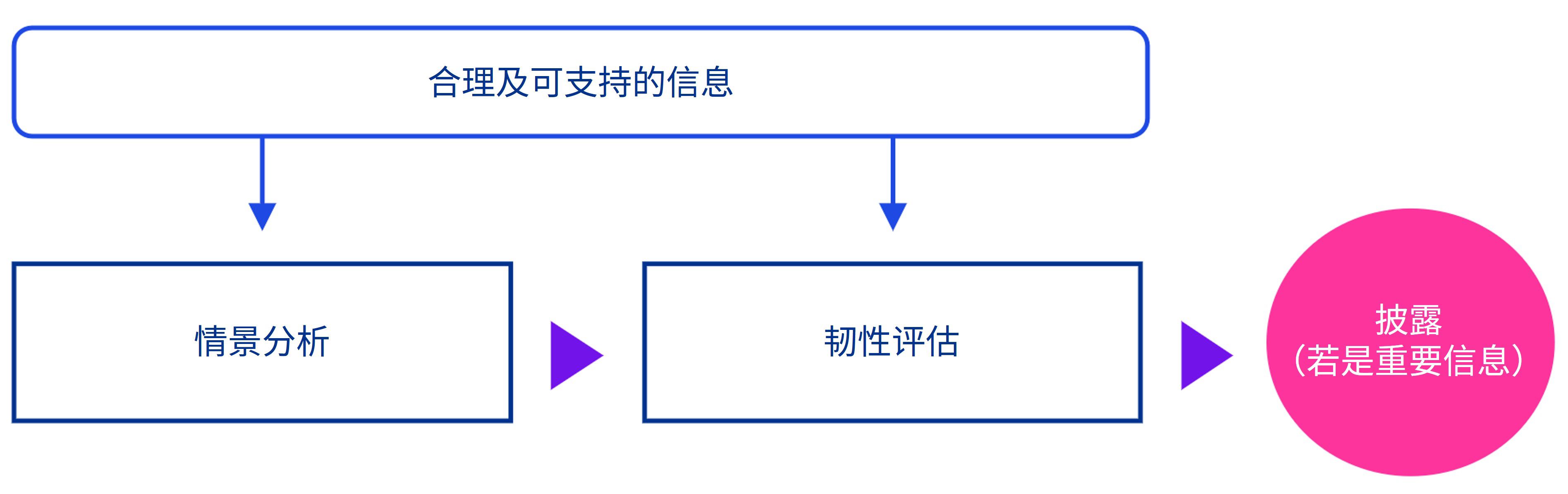

企业将使用情景分析进行气候适应性评估。ISSB区分了情景分析与适应性评估,情景分析是指“假设发生(what if)”分析,使用该方法来评估气候相关风险及假设的潜在影响,而适应性评估是指“那么会怎样(so what)”分析,考虑的是对企业战略以及应对能力的可能影响。

不同类别企业适宜运用不同的分析,这将取决于企业面临的气候相关风险以及企业现有的技能和可获得的资源。

在确定分析中的输入参数时,企业应考虑所有“在报告日无须付出不必要的额外成本或努力便可获得的合理且言之有据(reasonable and supportable)的信息”。这意味着,情景分析可包括从叙述性描述到定量分析的不同形式,同时预期企业应当随着时间的推移改善相关披露。

企业还将披露如何通过情景分析来识别气候相关风险,从而形成反馈闭环。

主要影响

运用情景分析来描述气候适应性评估是一个迭代修正的过程,可能需要多个规划周期才能实现,而每个周期的时间跨度可能不只一年1,因此企业需要马上行动起来。

根据毕马威发布的《全球可持续报告调查》显示,全球前250强企业中,只有13%使用了情景分析对气候变化的潜在影响进行建模。

企业将需要评估能够获得哪些合理且言之有据的信息用于执行情景分析。例如,有的企业面临的气候相关风险较大,并会对其未来商业模式的可行性构成重大威胁,而有的企业识别出的气候相关风险总体较低,在这种情况下,后者可以使用更简单的分析方法。

管理层可采取的行动

- 请参阅毕马威指引,了解关于情景分析的要求。ISSB亦提供了相关指引可供获取。

- 全面评估不同职能部门可获得的信息及资源,以便执行情景分析并评估企业的适应性。

- 综合盘点企业面临的风险并结合自身情况识别“合理且言之有据的信息”。

- 确定企业适宜执行的情景分析程度,并制定路线图,逐步改善相关披露。

- 评估企业现行系统、流程及控制措施是否足以提供描述企业的适应性评估所需的信息。

1 企业将需要按年披露结果,即使其在跨越多个年度的规划周期内执行情景分析也是如此。

© 2024 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2024 本刊物为KPMG IFRG Limited发布的英文原文 “Using climate-related scenario analysis” (“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。