阅读时间3分钟

2021年11月3日(2022年3月31日更新)

新设立的国际可持续准则理事会(International Sustainability Standards Board,简称“新理事会”)旨在制订关注企业价值的可持续披露准则。

国际财务报告准则基金会(IFRS Foundation,简称“基金会”)旨在通过设立国际会计准则理事会(IASB® Board)的姊妹机构,赋予可持续报告与财务报告同等的地位。基金会的目标是通过采用构造模块的方法,在全球推行一致、可比且可靠的可持续报告基准。这将同时允许各个国家和地区在一个全球基准上,根据各自的具体需求制定补充性准则。

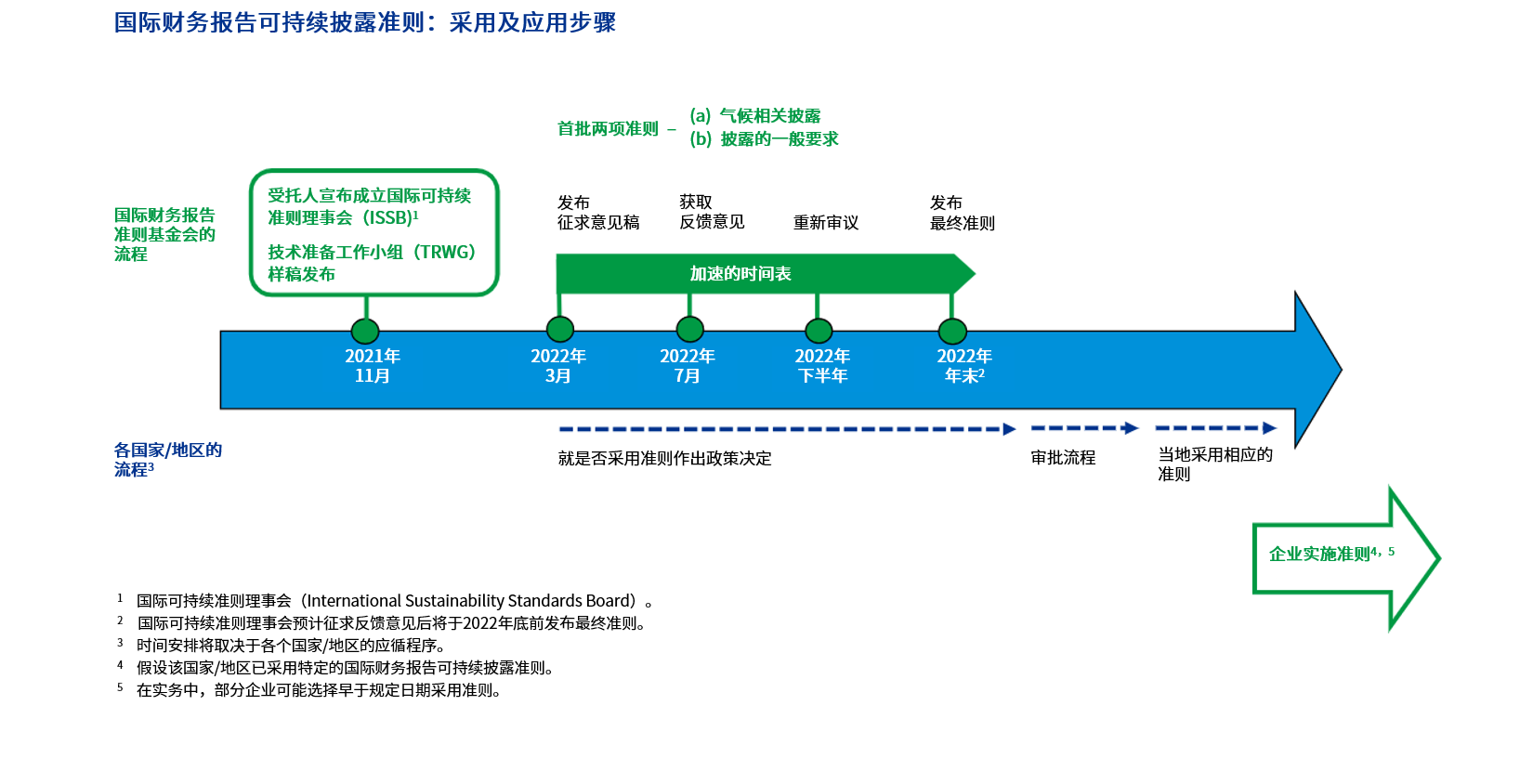

鉴于要求基金会采取行动的呼声日益迫切,企业需要监控其所在地区将如何应对新理事会发布的准则,并为准则可能快速实施的前景做好准备。

这是一个具分水岭意义的时刻,基金会的雄心绝不亚于20年前开启制订国际财务报告准则。但这一次,基金会的优势在于能够利用气候披露准则理事会(CDSB)、国际综合报告委员会(IIRC)、国际证监会组织(IOSCO)、可持续核算准则委员会(SASB)、气候相关财务信息披露工作组(TCFD)以及世界经济论坛(WEF)等机构的洞见,制订准则。制定全球一致且透明、并关注企业长期价值创造的可持续披露准则,将有助于投资者作出更好的决策,并强化资本市场。因此,基金会希望全球各地均能够对新成立的理事会给予支持。

企业目前可采取哪些措施?

1 气候披露准则理事会(Climate Disclosure Standards Board)、国际综合报告委员会(International Integrated Reporting Council)、国际证监会组织(International Organization of Securities Commissions)、可持续核算准则委员会(Sustainability Accounting Standards Board)、气候相关财务信息披露工作组(Task Force on Climate-related Financial Disclosures)、世界经济论坛(World Economic Forum)。

© 2024 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2024 本刊物为英文原文“New sustainability standards board”(“原文刊物”)的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。